【まとめ】決済システムのすべて〜決済システムの全貌〜

「決済システムのすべて」を読んだ。

本書は、決済システムが体系的かつ実践的に整理されており感銘を受けた。

私は決済サービスのシステム開発に携わっているのだが、お恥ずかしながら「決済システム」を体系理解せずに構築してきたな〜と反省。

自身の理解のためにも、要点を整理したい。

まずは、決済システムの前知識、全貌をまとめていく。

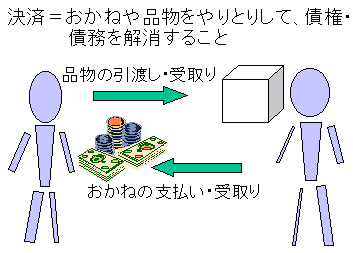

決済とは?

決済システムを語る前に、そもそも決済とはなんなのか?

我々は、必ずモノの売買やサービスの提供を行うし、受ける。

その結果、対価として「お金」を享受側は提供側へ支払う。

この「お金」の受払いを一般的に決済という。

日本銀行の「第1章 決済の目的」ウェブページより画像引用

もう少しいうと、モノ/サービスの受け渡し後に、

提供側は、享受側へお金を受け取る権利(債権)をもち、

享受側は、提供側へお金を支払う義務(債務)をもち、

それらを実行して、解消する(消滅させる)ことが決済である。

当然だけど、近所のコンビニで買うコーヒーだって、ECで買う洋服だって、それが日本だろうと、世界だろうと、経済取引は、いつでもどこでも発生する。

「決済」とは、我々の生活において、なくてはならない「インフラ」なのである。

決済システムとは?

「決済」を円滑に行うための仕組みである。

我々の生活になくてはならない、水とかガスのようなものであり。

水道で例えるなら...

システムとは、それらが「当たり前」存在するための基盤やルールである。

物理的な浄水場、水道管、蛇口、排水管はもちろん、法律や規制などの論理的なルールも含む。

決済の局面と分類

決済といっても、一括りにはできない。

具体的には、以下のような決済シーン/局面がある。

・現金による決済

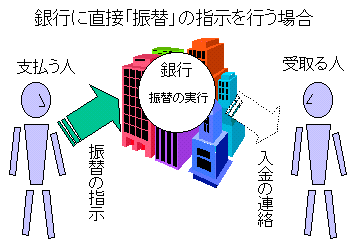

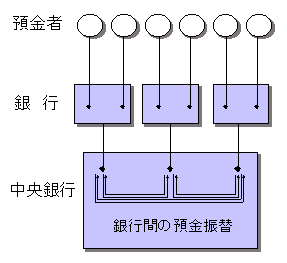

・預金による決済(内部決済)

買い手と売り手が、同一銀行内にそれぞれ口座を保持している場合、口座間で資金を移動させる

日本銀行の「第5章 決済と銀行」ウェブページより画像引用

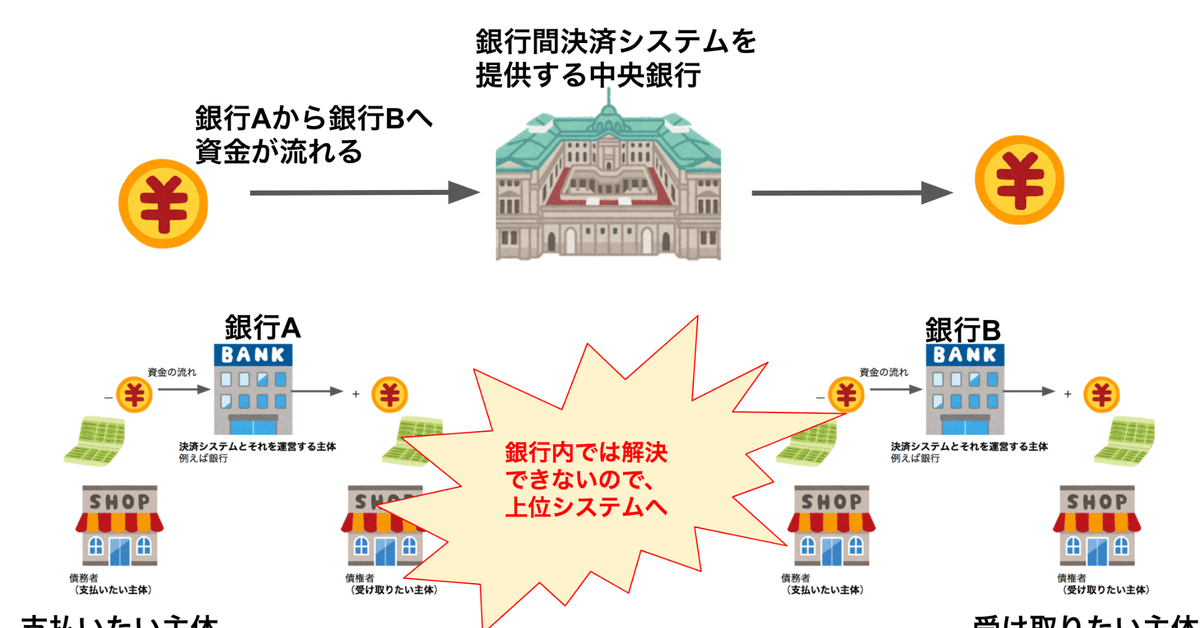

・預金による決済(異なる銀行間)

買い手と売り手が、異なる銀行にそれぞれ口座を保持している場合、銀行間で資金移動が必要となる。銀行同士は、決済システム(例:全銀ネット)を用いて決済を完了させる。

日本銀行の「第5章 決済と銀行」ウェブページより画像引用

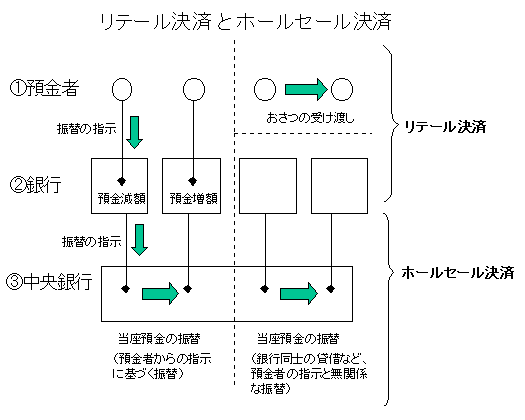

決済金額による分類

小口決済と大口決済があり、両者は性質が異なる。

・リテール決済(小口決済)

個人や企業が行う1件毎の金額が小さい決済。

特徴は、1件毎の金額は小さいが、取引量は膨大になる点。

・ホールセールス決済(大口決済)

銀行間で行われる金融取引で1件毎の金額が大きい決済。

特徴は、件数が少ないが、金額が巨額になり、リスクが非常に大きいこと。

日本銀行の「第5章 決済と銀行」ページより画像引用

決済システムの実際

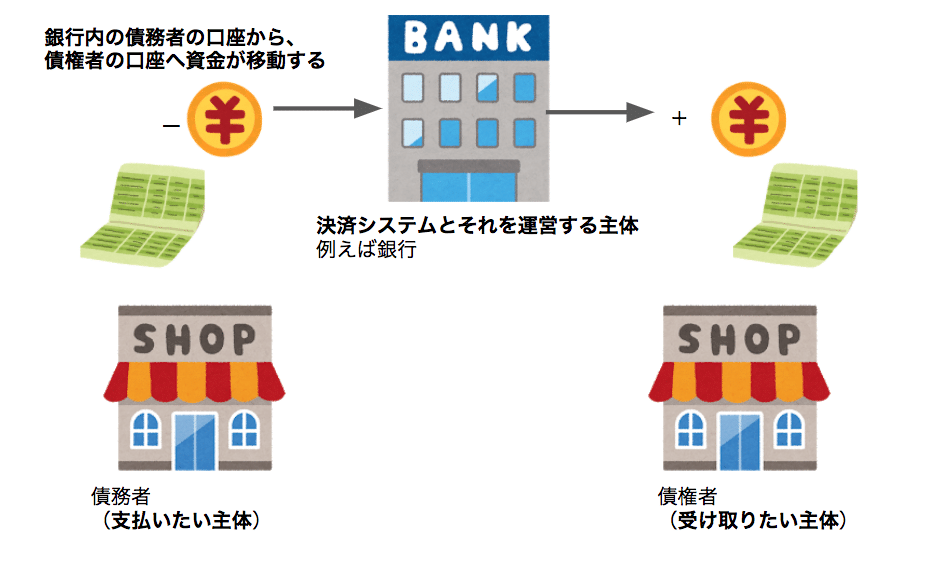

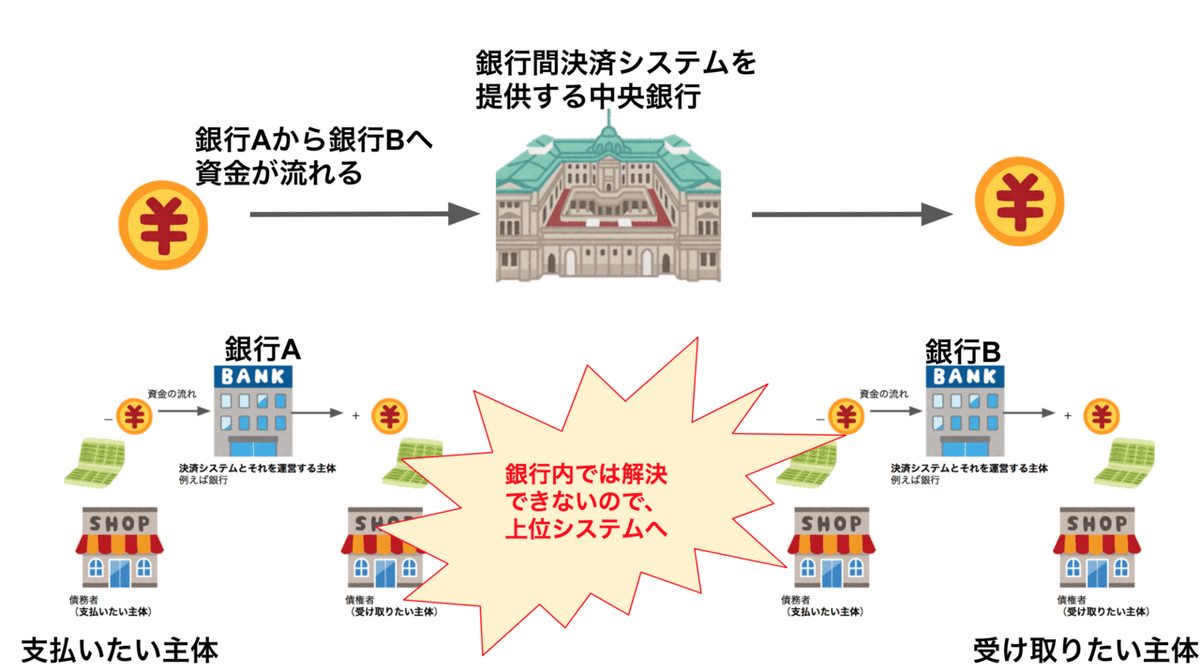

実際の決済システムは、階層構造をなしている。

決済システムを介した決済が必要となる最小単位は、

決済を行いたい当事者と、決済システムとそれを運営する主体である。

最小単位内で決済を解決できない場合は、

決済システム自体が決済したい当事者として、上位の決済システムを利用して、決済を成立させることになる。

故に、階層構造になるのが通例である。

例えば、取引が同一銀行内の口座の場合は、銀行内で決済が完結できるが、

そうでない場合は、銀行は別銀行と取引をするために、上位の決済システム(例:全銀ネット)を利用する。

決済システムが行う、決済のプロセス

大きく3つに分けることができる。

1.ペイメント

資金決済の始点となる。

かなり単純化して表現すると、支払主体が受取主体に対して資金振替/移動の案内(以下、支払指図)を出して、受取主体がそれを受け取る工程。

2.クリアリング(精算)

支払指図を集計して(受けと払いの差額を相殺して)、最終的に支払うべき/受け取るべき金額を算出する工程。

3.セトルメント(決済)

資金決済の最終点となる。

クリアリングで計算された金額を元に、支払主体から受取主体に資金を移動する工程。

当工程において大事な概念が「決済完了性(決済のファイナリティ)」である。

決済完了性(決済のファイナリティ)

(1)受け取ったおかねが後になって紙くずになったり消えてしまったりしない、また決済方法について(2)行われた決済が後から絶対に取り消されない――そういう決済が「ファイナリティーのある決済」

日本銀行の「第7章 決済の実行」ウェブページより引用

決済システムと、決済システム運営主体が担う役割

決済完了性リスクと流動性リスクを管理し、ヘッジすること。

大きくは下記の3つである。

1.ファイナリティを有した決済手段の提供

2.流動性の提供

3.民間決済システムに対するオーバーサイト

1.ファイナリティを有した決済手段の提供

超絶単純化すると。

決済プロセスが正常に処理されること、を担保していること。

間違えなく支払指図を受取、間違えなく精算し、間違えなく資金・資産の移動が完了していること。

2.流動性の提供

「流動性」とは、決済システムの利用者が有する「資金(量)」や「預金(残高)」を指す。

例えば、中央銀行を決済システムとすると利用者は銀行であり、決済システム(中央銀行)は利用者(銀行)の取引/決済を円滑にするために流動性を供与している。

3.民間決済システムに対するオーバーサイト

中央銀行特有の役割となる。

民間決済システムの決済処理の仕組みやリスク管理に欠陥が無いことを監視している。

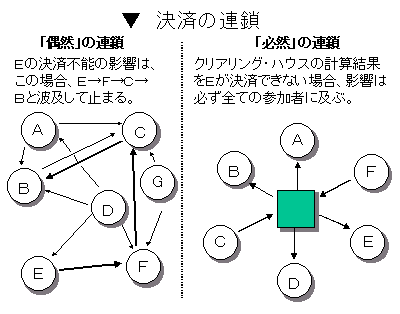

金融システムや市場全体の安全性を揺るがす事象として、システミック・リスクの発生がある。

システミック・リスクとは、決済システムの参加者の1つがデフォルトした場合に、数珠つなぎに他参加者へも影響を与えて、順に取引が失敗するリスクである。

日本銀行の「第7章 決済の実行」ページより画像引用

ここまでが決済システムの全貌である。

次に、決済リスクと、リスクヘッジするための工夫を記載していく。「決済のファイナリティ」や「流動性の供与」周辺にリスクが潜在している。

この記事が気に入ったらサポートをしてみませんか?