【まとめ】決済システムのすべて〜決済リスクと、リスクヘッジの工夫〜

「決済システムのすべて」を読んだ。

本書は、決済システムが体系的かつ実践的に整理されており感銘を受けた。

私は決済サービスのシステム開発に携わっているのだが、お恥ずかしながら「決済システム」を体系理解せずに構築してきたな〜と反省。

自身の理解のためにも、要点を整理したい。

前回は、決済システムの前知識、全貌をまとめた。

今回は、決済リスクと、リスクヘッジするための工夫をまとめていく。

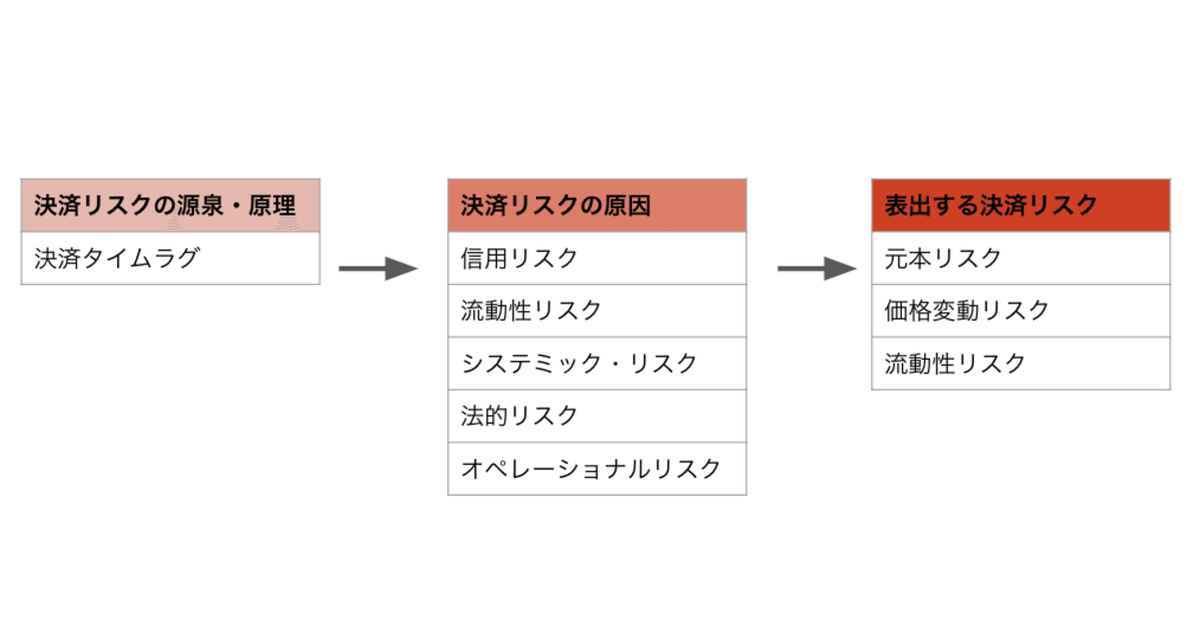

決済リスクとは?

決済(モノ・サービスの提供などの対価としてお金の受け払い)が

成立しないことによって発生するリスクである。

日本銀行の「第4章 決済と信用」ページより画像引用

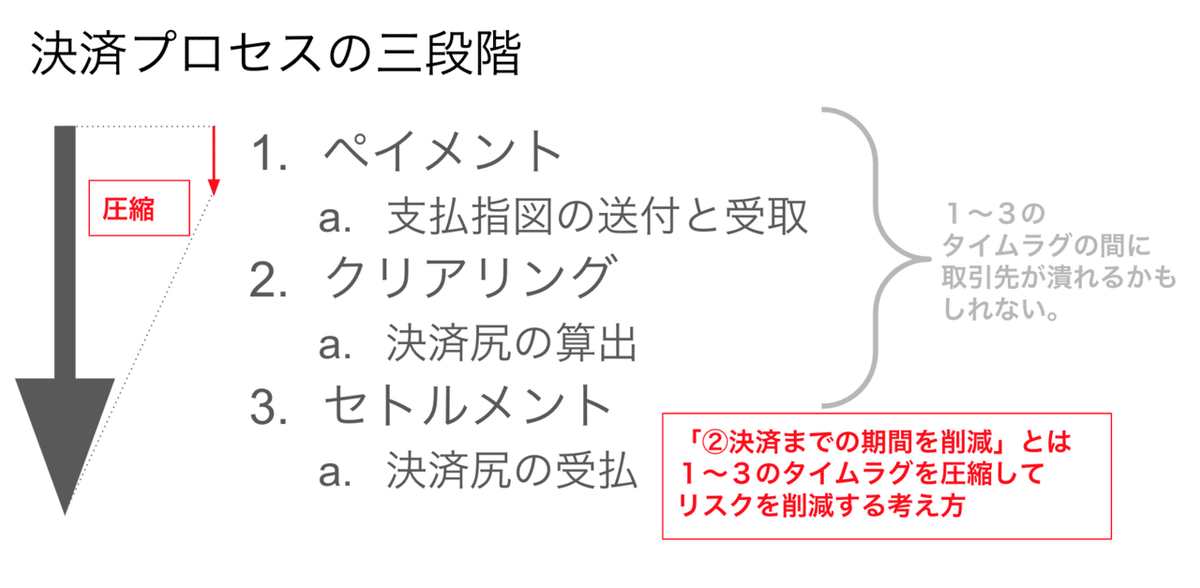

決済プロセスには、大別して①ペイメント→②クリアリング→③セトルメントの工程がありプロセス中に問題が発生して決済が失敗しちゃうリスク(ファイナリティが失われる可能性)である。

後述するが、具体的には元本リスク・価格変動リスク・流動性リスクとして表出する。

日本銀行の「第4章 決済と信用」ページより画像引用

日本銀行の「第4章 決済と信用」ページより画像引用

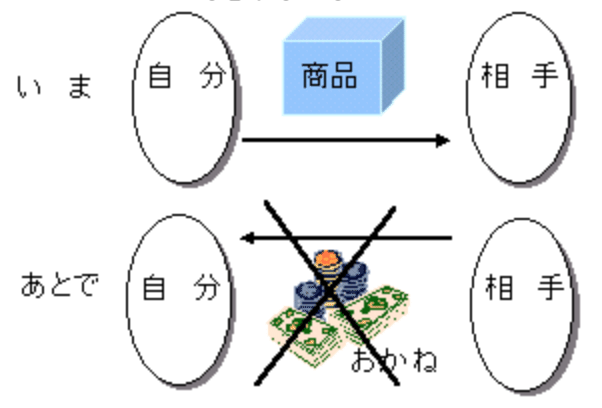

ちなみに、決済リスク前と、決済リスクは別物と考える。

決済前リスクとは、決済プロセスが始まる前から発生しているリスクである。

例えば、決済処理の前に取引相手(支払側)が破綻しているようなパターンである。

この場合、資金を受け取れないリスクがあり、決済処理の前に既に生じているので「決済前リスク」という。信用リスクともいえる。

決済リスクの源泉とは?

決済が完了しない、所以・根本原因はどこにあるのか?

端的にいうと決済プロセスにかかる所要時間(タイムラグ)である。

決済プロセスの始点である支払指図から、資金移動が完了するまでに、時間を要する。

完了までの時間に、支払い側の資産状況が悪化して、支払えない、ということが発生するのである。

リスクを軽減するためにできることは下記の2点となる。

1.タイムラグを短縮

2.タイムラグの間に未決済残高を削減

決済リスクの原因

タイムタグがあるがゆえに、決済リスクの原因が発生する。

原因には、大きく5つある。

1.信用リスク

取引の相手が破綻して、債務履行できないパターン。

2.流動性リスク

取引の相手が、支払いを行うべき時点で、十分な資金(流動性)を保有していないために債務履行できないパターン。

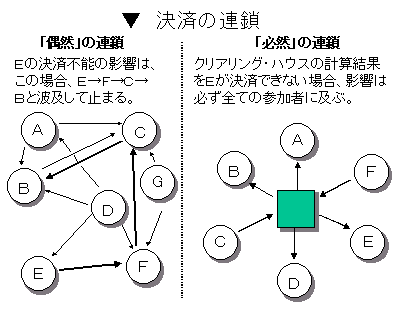

3.システミック・リスク

決済システムの参加者の1つがデフォルトした場合に、数珠つなぎに他参加者へも影響を与えて、連鎖的に取引が失敗するリスク

日本銀行の「第7章 決済の実行」ページより引用

4.法的リスク

法的不確実性が信用リスクや流動リスクを引き起こす。または悪化させるリスク

5.オペレーショナル・リスク

不正事件や災害、テロ、事務ミスやコンピュータシステム障害などによって、決済ができないリスク

決済リスクの現れ方

では、上述してきたリスク原因によって、実際にどのようなリスクが引き起こされるのか。

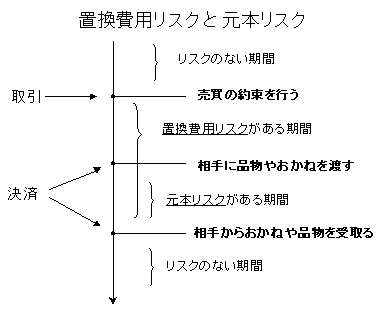

1.元本リスク

債権が回収不能な状態となり、損失を被るリスクである。

2.価格変動リスク

証券決済や外貨決済でみられるリスクで、予定通り決済ができず、以降の特定時点で決済したときに、市場価格の変動によって、多くの費用が発生してしまうリスクである。

3.流動性リスク

お金を受け取れないので、その間、資金(流動性)を失ってしまうリスクである。

全体のつながり(因果関係)は、上記のようなイメージ。

2008年のリーマン・ブラザーズの破綻や、2011年の東日本大震災など、決済リスクを引き起こした原因となった事象として記憶に新しい。

決済リスクの量的評価

リスク状態にある金額のことを「決済リスクのエクスポージャ」と呼ばれ、下記の式で表現される。

決済リスクのエクスポージャ = 決済金額 × 決済までの期間

決済のタイムラグがあるほど、金額が大きいほど決済リスクのエクスポージャ/決済リスクが大きくなる。

逆に、タイムラグを縮められれば、金額を小さくできれば決済リスクのエクスポージャ/決済リスクが減らせる。

P32

決済リスクの削減方針

決済リスクのエクスポージャが、決済金額と決済までの期間の積であるから、①決済金額と②決済までの期間を削減することができれば、エクスポージャを減らすことができる。

①決済金額を削減

1つ目が、決済金額に上限を設ける、である。

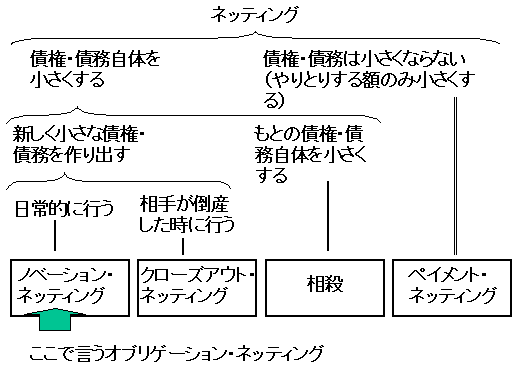

2つ目が、ネッティング(相殺)する、である。

「決済金額に上限を設ける」は説明するまでもないと思う。

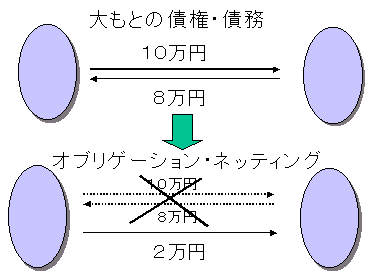

ネッティング(相殺)とは、債権と債務を決済システム内で相殺させて、最終的な支払い金額のみを算出・精算する手法である。

ネッティングがない場合だと、すべての取引決済における資金移動を行う必要があるが、相殺した場合、移動すべき資金を最小化することができる。

日本銀行の「第3章 決済の方法」ページから画像引用

②決済までの期間を削減

1つ目が、決済時点の繰り上げ、である。

2つ目が、同時決済、である。

「決済時点の繰り上げ」とは、例えば1日に1回の決済の頻度を1日に複数回に増やし、決済のタイムラグを減らす動き、である。

「同時決済」とは、特に価値交換型決済(例えば、証券と資金の交換)において、2つの価値の交換・受け渡しを同時に実施する、である。

決済リスクの削減方針とは、

つまり、タイムラグを減らすために早く決済し、未決済残額を減らすために精算することが方針である。

しかし、タイムラグを減らすということは、相殺/精算せずに全ての取引の資金が移動するということだから、多くの流動性が必要になるし、それらの移動の管理も煩雑になる、ということでもある。

安全性(リスク)と効率性(コスト)がトレードオフの関係なのである。

取引の性質を捉え、バランス良く決済システムを構築していく必要がある。

DTNSシステムとRTGSシステム

決済リスクの削減方針として①決済金額の削減と②決済までの期間の削減を述べてきた。

これらは大きく2つの決済システムの類型に落とし込まれる。

DTNSシステムとRTGSシステムである。

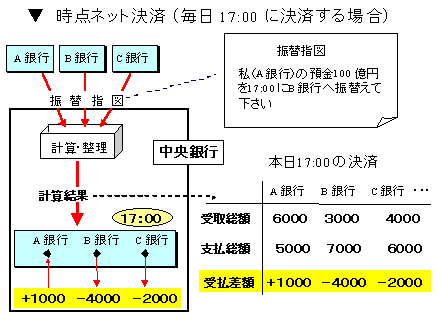

DTNSとはDestinated Time Net Settlementの略で「時点ネット決済システム」と呼ばれる。

ある決められた時点で複数の支払指図を精算して、差額のみを決済し、①決済金額の削減効果を見込む。

日本銀行の「第7章 決済の実行」ページより画像引用

日本銀行の「第7章 決済の実行」ページより画像引用

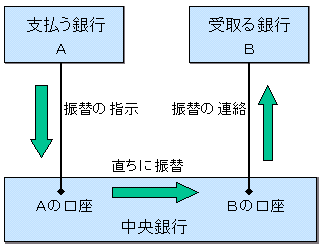

RTGSとはReal Time Gross Settlementの略で「即時グロス決済システム」とそれぞれ呼ばれる。

支払指図を1件ずつ、即時に決済し、②決済までの期間の削減効果を見込む。

日本銀行の「第7章 決済の実行」ページより画像引用

2つの決済の特徴は以下の通りである。(本書のP48より作成)

DTNSシステムとRTGSシステムは最も基本的な決済システムの類型であり、先進的な決済システムも、これらの組み合わせである。

決済システムの高度化は、DTNSとRTGSを組み合わせることで実現してきた。

ここまでが決済システムのリスクと、リスクヘッジの工夫である。

次に、決済システムがどのように高度化してきたのかを記載していく。

この記事が気に入ったらサポートをしてみませんか?