【米国株】エヌビディア株はピークか?何が生成AIブームを終わらせるのか?

最近、エヌビディアを筆頭とする「AI株」のピークを指摘する声が多く聞かれると感じます。例えば、米著名テック株投資家、ダン・ナイルズ氏は、同文脈で数週間後の決算発表シーズンにAI株は「重大な瞬間」を迎える可能性を指摘します。

この記事では、

最近の大規模言語モデルのトレンド:モデルの二極化とコモデティ化によるトレーニング需要減少の可能性

エヌビディアGPUの計算パワーの行方:まだトレーニング需要が多い

から出発し、エヌビディアの成長が著しく鈍化する、つまりAIブーム減退の経路を考えました。

具体的には、最も可能性が高い経路として、下記が考えられます。

大規模言語モデルのトレーニング需要の減少

大手クラウドプロバイダーのAI処理需要減少

大手クラウドプロバイダーの投資減少

エヌビディアの成長鈍化

現在、大手クラウドプロバイダーは設備増強を急いでいますが、トレーニング需要が減退し、処理能力が過剰になれば、AI投資は凍結される可能性があります。その場合、エヌビディアの売上の大きな部分が失われ、需給緩和により価格下落とマージン低下が避けられないでしょう。この時、「長期のAIストーリー」への疑問から、株価は大きく下落すると考えられます。

ただし、次の決算期など比較的早期にこれが起きるとは想定していません。大手クラウドプロバイダーは野心的なAI投資方針を有し、主にAIトレーニングを行うAIスタートアップの資金調達状況にも異変が見られないためです。

これらを詳しく見ていきます。

AI株のピークを指摘する意見

最近、近くのAI株のピークを指摘する意見が多く見られます。

例えば、米著名テック株投資家Niles Investment Management (元Satori Fund)のダン・ナイルズは以下のように指摘します。

ダン・ナイルズ:数週間後の決算発表シーズンにAI株は「重大な瞬間」を迎える可能性(6/17 CNBC Fast Money)

AI株の上昇は、個人のFOMO(Fear of Missing Out)と、持っていないファンド・マネジャーがベンチマークをアンダーパフォームするのを避けるため買わざるを得ない状況が作り出している

大手ソフトウェア(セールスフォース、サービスナウなど)は、AIの恩恵を期待していたが、それを外して、将来の業績予想を下方修正

投資に対する収益が伴なっていない。1993年にエヌビディアに投資したベンチャーターキャピタルのセコイアは、2023年にAI業界がNVIDIAチップに500億ドルを費やしたが、収益は30億ドルにとどまったと推計

多くの企業は大手クラウドプロバイダーを利用してAIに取り組んでいるが、リターンが出ていないことに気づき、AI支出を見直すだろう

ドットコムバブルの中心にいたシスコは、5年間インターネット投資の拡大を享受した。その後6年間、減収は無かったが成長が止まったことで株価ば暴落した

今回も、これまでの莫大なAI投資を消化する期間が必要となり、主要なAI株の業績成長は一時的に停滞するだろう

前提(1):最近の生成AIのトレンド

ChatGPTから始まったAIブームの中で、まだその中心にある大規模言語モデルに関してトレンドを整理します。高品質の動画生成AIも話題になっていますが、現在のメインストリームは大規模言語モデルであり、画像・動画生成AIも同じ道を通る可能性があります。

「AIブームの減速」と言われる理由

最近、「AIブームの減速」という声が聞かれるようになりました。下の図に、大規模言語モデルのリリース日と性能をまとめてみたところ、その理由として、2つあると考えます。

一つは、OpenAIのAIモデル性能向上がスローダウンしていることです。GPT-3.5からGPT-4では性能の大きな向上が見られましたが、GPT-4から1年以上を経てリリースされたGPT-4oでは、マルチモーダル化などあれど、大規模言語モデルの性能向上は小幅に留まりました。

二つ目は、他社もGPT-4を上回るモデルを出せていない、ということです。

大規模言語モデルの2つのトレンド

上記も踏まえ、大規模言語モデルの開発には、主に2つのトレンドがあると考えます。

1. モデルの二極化

一つ目のポイントは、モデルの二極化です。

一方では、モデルの大規模化による性能向上が追求されています。OpenAIは次のGPT-5のトレーニングを開始し、GPT-4よりもパラメータ数、トレーニングデータを拡大し、性能向上を目指していると報道されています。その分費用も莫大になるとされています。この規模拡大による性能向上を実現できるのは、実績と資金力のある一部の企業に限られると考えます。

もう一方では、モデルの効率性が追求されています。同じモデルの大きさで高性能化したり、同じ性能で小規模化したりすることで、処理に必要な計算パワーを削減し、エッジAIへの対応やクラウドでの処理コスト削減、回答時間の縮小による対話用途への応用が可能になります。

ChatGPT-4は、マルチモーダル化と共に、モデルの効率化により回答に要する時間を短縮し、APIの利用価格を削減し、この流れに乗っていると考えられます。

また、元グーグル社員が日本で創業し最近ユニコーン(企業価値10億ドル)を達成したsakana AIは、小規模なAIを組み合わせて効率よく高い知能を実現することを目指しており注目されています。

アップルもiPhoneで動かすため、GPT-4の1兆個規模のパラメータモデルに対して、30億個のパラメータの小規模AIモデルを採用するとされています。今後も規模を大きくせずに性能を追求する研究が続くと推測します。

2. コモデティ化

二つ目のポイントは、コモデティ化です。

ChatGPT-3.5後のChatGPT-4のような、サプライズを与えるような新モデルは限定的になり、進化は漸増的になってきています。

また、メタのLlamaをはじめとするオープンソース(無料で利用・変更可)モデルの性能が向上しています。どのモデルを使ってもアウトプットは大きくは変わらなくなり、大規模言語モデル開発者の主要な収益源であり、AIアプリのバックエンドで使用されるAPI(プログラムによる呼び出し)は、価格勝負になっています。

パランティア・テクノロジーズ($PLTR)のCTO Shyam Sankar は「大規模言語モデルのモデル自体は必然的にコモデティー化すると以前予想していたことが正しかった。」と述べています。

要するに

大規模なトレーニングを行うのはせいぜい数社(OpenAI、グーグル、メタ)に留まり、これらは複雑なハイエンドの用途で使用されるようになると考えられる。

その他の汎用モデルは効率化と価格競争が進み、効率化によってトレーニングや推論に必要な計算パワーは省力化し、究極的には推論はエッジAIで可能になる。

また、オープンソースモデルや価格競争が汎用大規模言語モデルのコモデティ化をさらに進め、AIモデルの価値を低下させることが予想される。

つまり、全体としては新規大規模モデル開発のためのトレーニングは減少する可能性がある、と考えます。

前提(2):エヌビディアGPUの計算パワーの行方

状況の整理

エヌビディアの最新の決算説明会によると、推論に関連する需要がデータセンター収益の約40%を占めているとのことです。一方、トレーニングは約60%を占めており、両方とも大幅に成長しているとのことです。

全体としてはトレーニング需要の方が推論需要よりも多く、企業の生成AI導入はまだテスト段階にある、という状況は、テック企業トップの最新決算説明会でのコメントからも確認できます。

ウェスタンデジタル(ストレージ):現時点では、AIモデルの推論による大規模なデータ需要はまだ見られていない。現在は主にモデルのトレーニング段階にあり、推論による需要はこれからの段階だと考えられる。

エクイニクス(サーバー・コロケーション):推論の需要はまだ比較的初期段階だが、すでに始まっている。企業はこれまでモデルトレーニングに焦点を当ててきたが、今後数年でAI推論の需要が大きな波となって到来すると予想している。

デジタル・リアルティ(サーバー・コロケーション):AIの需要は現時点では主にトレーニング需要が中心だが、将来的には推論の需要も高まると見込んでいる。

データドッグ(サーバー監視ソフト):現時点では、ほとんどのAIアプリケーションは本番環境に展開されておらず、トレーニングやサンドボックス環境での利用が中心である。

また、エヌビディアの決算説明会によると、大手クラウドプロバイダー(アマゾン、マイクロソフト、グーグル)の向けの売上が約40%を占めているとのことです。これらの大手クラウドプロバイダーのAI投資は年間500億ドル(アマゾン、マイクロソフト、グーグルの設備投資合計額の半分程度)と推定されています。

チャットアプリのサブスク料金やAPI利用料を中心とするOpenAIの年間収益は80億ドル程度と推定されます(ここまで2024年累計の推定収益34億ドルより、34億ドル÷5ヶ月×12ヶ月。)

チャットアプリを除き、最も成功しているAIアプリケーションと見られるGithub Copilot(プログラムコーティングアシスタント)でも年間収益は1億ドル程度とされています。

以上から状況の推測

以上の状況を踏まえ、以下のように推測します。

1.大手クラウドプロバイダーの推論需要の中では、AIチャットアプリが大きい

チャットAIアプリの収益は相応に大きく、順調に伸びている

OpenAIの収益80億ドルと推定、クラウド費用が嵩み赤字と見られるため、収益の大部分が大手クラウドプロバイダーの収益になっていると考えられる。2023年大手クラウドプロバイダーの推定AI投資総額500億ドルと比較しても意味ある金額に育っている

この需要は安定的に伸びていくと想定される

既存のSaasへのAI機能追加を含め、チャットアプリを除くAIアプリの収益化は厳しい可能性

最も成功している事例のGithub Copilotでも1億ドル規模の収益に留まる

Saasは使い続けてもらうために継続的に価値向上を行う必要があるが、生成AIはその一つの機能の枠を出ておらず、AIを導入したからといって意味ある追加料金の請求が難しい可能性

冒頭のダン・ナイルズが、収益化が見えていない、とするのはここの部分

企業の生成AI導入もまだテスト段階

2.大手クラウドプロバイダーの需要の中でトレーニングがまだ大きい

エヌビディアはGPUの60%がトレーニング需要に行っていると推定している

大手クラウドプロバイダーを除く大口顧客のメタ、テスラはトレーニング需要にカウントされると考えられる

大手クラウドプロバイダーの多くの部分も、まだトレーニングに使われている部分が多いと考えられる

モンゴDB(データベースソフト)の最新決算でのコメントが裏付け

「クラウドサービス大手の成長の多くは、AIモデルトレーニングで需要の高いGPU容量の再販売によるものだと考えられる。しかし、モンゴDBではまだAIアプリケーションが本番環境で大規模に稼働しているのを見ていない。多くは実験段階にある。」

多くの一般企業がイチから大規模なモデルのトレーニングを行っていることは考えにくく、グーグルのような自社でのAI開発需要を除くと、多くはAIスタートアップと考えられる

これらのAIスタートアップは、ベンチャーキャピタルや大手企業(マイクロソフト⇒OpenAI、アマゾン⇒Anthropic)からの投資により資本力を得ている

この需要はベンチャーキャピタルや投資元大企業のAIに対する投資意欲に左右され不安定な可能性がある

要するに

大手クラウドプロバイダの需要を支えているのはトレーニングが大きいと考えられる。

一つのAIモデルトレーニングは推論と違って継続発生ではなく一過性であり、AIモデルトレーニングブームが収まればトレーニング需要は全体として減少する可能性がある。

トレーニングを行っていると見られるAIスタートアップの資金調達状況やAIモデルの収益性がAIモデルトレーニング需要の動向を左右する可能性が考えられる。

エヌビディアの成長鈍化=AIブーム減退の経路

エヌビディアの売上成長鈍化の経路

前提(2)で検証した、エヌビディアの売上の40%を占める大手クラウドプロバイダーのAI処理需要の多くはトレーニングであるという仮説と、前提(1)の大規模言語モデルのトレーニング需要減少可能性の仮説を踏まえると、エヌビディアの売上減少の経路としては以下のようなものが考えられます。

大規模言語モデルのトレーニング需要の減少

大手クラウドプロバイダーのAI処理需要減少

大手クラウドプロバイダーの投資減少

エヌビディアの成長鈍化

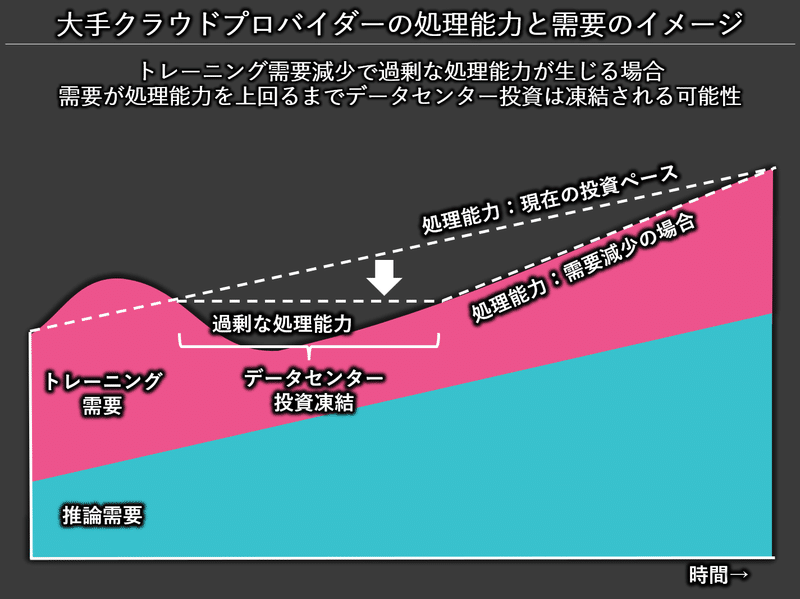

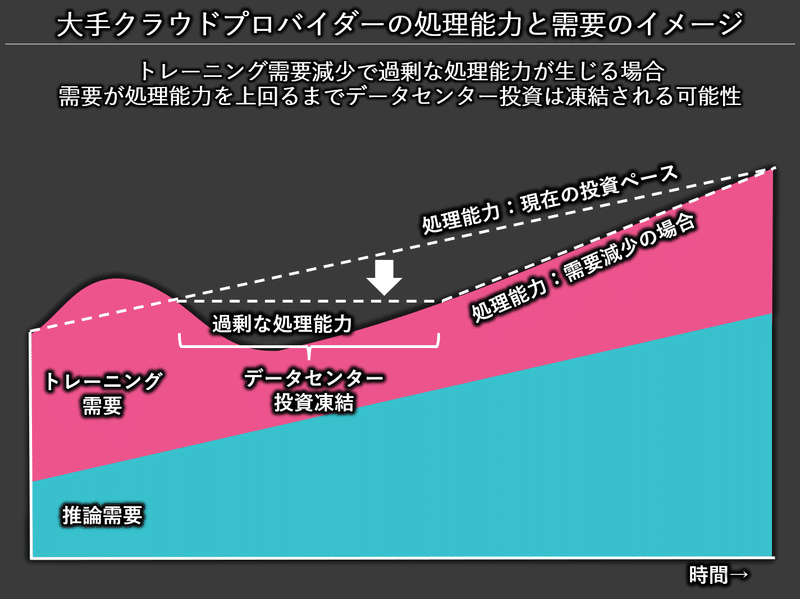

現在、大手クラウドプロバイダーは能力が足りない状況で設備増強を急いでいますが、仮に今は大きな部分を占めるトレーニング需要が減退し、一度設備に過剰が生まれ、既存の設備で対応できるようになると、設備投資の必要性がなくなるため、AI投資は凍結されるはずです。下記にこのイメージを示しました。

大手クラウドプロバイダーは既に先の分も契約を行っていると考えられ、キャンセルの柔軟性がどの程度あるか不明ですが、仮に一時的に全てが止まれば、エヌビディアはデータセンター売上の40%分の需要を失うことになります。もちろん他に振り向けることは可能ですが、需給が大きくゆるむため、価格の下落とマージンの低下は避けられないでしょう。

この時、エヌビディアの成長は著しく鈍化、同時にマージンは低下し、「長期のAIストーリー」への本質的な疑問が生じるため、一時的に株は大きく売られると考えられます。

想定する時間軸

ただし、前四半期の決算説明会では、大手クラウドプロバイダーにメタを加えた「メガテック」の設備投資は増強の意向が示されており、次の決算で突然、これが巻き戻される可能性は低いと考えます。

また、現時点では主にAIトレーニングを行うAIスタートアップの資金調達状況に大きな異変は見られていません。5月にはイーロンマスクのxAIが60億ドルの調達を実施しました。

アーリーステージのAIスタートアップにようる資金調達件数は減少していますが、これは大規模言語モデルの二極化の仮説、つまり一部の資金力のある大手のみが大規模なトレーニングを行うことが可能という状況と整合的と考えられます。

まとめ

大規模言語モデルに見られるトレンドは、トレーニング需要減退の可能性を示しており、注意が必要な下地は存在すると考えます。それが現実になると大手クラウドプロバイダーの過剰処理能力⇒AI投資凍結⇒エヌビディア成長鈍化、と繋がると考えます。

この点で、膨大なAI投資の消化期間が必要であり、その際には株価が大きく調整する、とする冒頭のダン・ナイルズ氏とは同意見です。

しかし、我々の見ている時間軸はダン・ナイルズ氏の見方とは異なります。数週間後に始まる次の決算期など比較的早期にこれが起きるとは想定していません。

エヌビディアの業績動向を占ううえでは引き続き大手クラウドプロバイダーの投資方針が最も重要であり、その先行指標としては、AIスタートアップの資金調達状況を注視すべきと考えます。

当記事で検証した経路は、一時的にしろ「長期のAIストーリー」を崩すインパクトを持つと考えます。ストーリーへの本質的な疑問を呈するような状況無くしては、下で買いたい投資家も多く控えており、株価は短期的に調整したとしても小幅に留まると考えます。

この記事が気に入ったらサポートをしてみませんか?