米国 6月消費者物価指数

6月の消費者物価指数(CPI)は事前に加熱することが予想されていましたが、結果はまさに燃えるようなものでした。

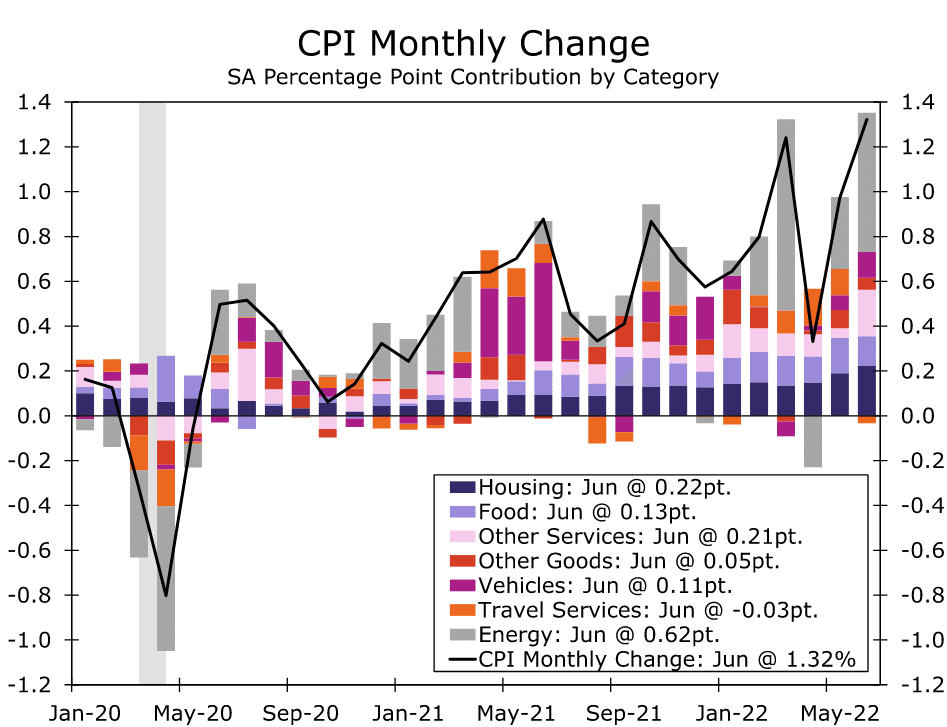

CPIは前月比で1.3%上昇し、すでに高くなる設定されていた予想を上回り、前年同期比では9.1%増となり、1981年11月以来40年超ぶりの大幅な伸びとなりました。

FRBにとっては不愉快なことに、この上昇はコアCPIの強さに大きく起因しています。

食品とエネルギーを除くコアCPIは前月比で0.7%上昇し、さらに悪いことに、コアCPIの上昇は概して広範囲に及んでいます。

コア商品インフレ率は前月比0.8%上昇し、5月の0.7%上昇より一段と加速しています。

小売業者の在庫過剰が指摘されていますが、衣料品は同0.8%上昇し、自動車価格も新車で0.7%、中古車で1.6%と上昇しています。

コアサービス価格は0.7%上昇し、1980年代半ば以来最大の上昇率を記録した賃貸住宅が牽引しました。

また、医療サービス(0.7%増)、輸送サービス(2.1%増)も上昇し、旅行業は、宿泊費が2.8%減、航空運賃が1.8%減となり、物価が下落した分野の一つです。

しかし、航空運賃は、2ヶ月連続で2桁の上昇を記録し、前年比34%増となったため、航空運賃の値下げはあまり印象的ではありません。

過去2ヶ月間のコア商品価格の弾力的な上昇圧力は、FRBにとって歓迎されない展開です。

第2四半期は、食品・エネルギー価格の高騰とサービス・インフレ率が上昇を続ける中、コア商品インフレ率の緩和が唯一の期待となるはずでした。

しかし、過去3ヶ月のコア商品インフレ率は年率6.8%という猛烈なペースで上昇しています。

コアCPI全体では前年比5.9%増と、すでにかなり高い水準にありますが、これでも過去数ヶ月のインフレデータの悪化を控えめに表現している可能性がります。

過去3ヶ月間のコアCPIの3ヶ月年率は7.9%であり、コアCPIがここ数ヶ月で加速している可能性さえあることを示唆しており、低いベース効果と相まって、コアCPIの前年比はまだピークを迎えていない可能性が高いと思われます。

しかし、早ければ来月には、今回の結果が一部緩和する可能性もあります。

エネルギー価格は、自動車燃料が11%上昇し、エネルギーサービス価格も3.5%上昇したため、ヘッドラインの上昇分のほぼ半分を占めています。

しかし、6月中旬以降、ガソリン価格は7%強下落しています。

また、天然ガス価格も急落しており、今後数カ月は光熱費の負担が軽減されると思われます。

食品CPIも緩やかになりそうで、関連商品価格の上昇は6月に転じる前の急激なペースからすでに下落しています。

6月の家庭用消費者物価は1.0%上昇しましたが、原材料、輸送、賃金コストが低下し始めているため、今後さらに大幅な緩和が予想されます。

最近の商品価格の下落は歓迎すべきことですが、それだけではインフレ率を決定的に低下させることはできません。

FRBは、コアCPIが低下するまでは、インフレが緩和しているという「説得力のある証拠」を見たとは判断せず、コアCPI低下へのプロセスは、明らかにまだ始まっていません。

さらに、コアCPIは過去3ヶ月で7.9%のペースで上昇しており、物価の安定に近い状態に戻るにはまだまだ時間がかかりそうです。

FRBはすでにインフレの定着を懸念しており、それゆえ6月に75bpの超大幅な利上げを実施しました。6月の結果は、こうした懸念にさらに拍車をかけることになりそうです。

FRBの次の動きが50bpまたは75bpの利上げのどちらかに留まるのであれば、75bpが選ばれるのは明らかです。

しかし、インフレがさらに悪化していることから、FRBは7月のFOMCで第3の選択肢として100bpの引き上げを検討している可能性があります。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?