今週の振り返りと来週のポイント

今週の振り返り

米国 景気後退のリスクが高まる

先週の消費者物価指数(CPI)が予想を上回ったことで、今週は市場が混乱し、景気後退のリスクが高まりました。米国経済は、2023年半ばに穏やかな収縮に至ると想定されます。

インフレは定着しており、物価上昇率をより持続可能な水準に引き下げるには、完全な収縮とまではいかないまでも、需要の急激な減速が必要である想定されます。

今週発表された経済指標では、ソフトランディングの可能性が薄らいでいることを示す兆候が見受けられます。

インフレの高まりを受け、連邦公開市場委員会(FOMC)は、よりタカ派的な姿勢に転じています。

FOMCは、フェデラルファンドレート(FF金利)の目標レンジを75bp引き上げ、過去27年間で最大の利上げ幅となり、今後、積極的な引き締めペースが待ち受けていることを示唆しています。

FOMCメンバーの年末のFF金利の目標値を視覚化したドットプロットでは、FRB政策担当者が今年末までに175bpsの追加引き締めを予想していることが示されました。FRBのバランスシートの縮小と相まって、金融環境は今後数カ月で大幅に引き締まることになります。

物価と金利の上昇が消費を圧迫しています。

5月の小売売上高は予想を下回り、4月から0.3%減少し、物価上昇分を考慮した実質小売売上高は、先月1.6%減少したと推定されます。

自動車・部品(-3.5%)、エレクトロニクス(-1.3%)、無店舗販売(-1.0%)と、幅広い分野で減少し、今後、商品に対する支出は縮小し、サービス業が持続的に成長すると予想されます。

住宅ローン金利が高騰し、新築住宅需要に水を差しています。

フレディマックによると、6月16日に終了した週の30年固定金利住宅ローンの平均は5.78%に上昇し、2008年後半以来の高水準となりました。

これを受けて、建設業者は建設にブレーキをかけています。

5月の住宅着工件数は前月比14.4%減、建築許可件数は7.0%減となり、建築資材の価格と供給力に改善の兆しが見え始めた矢先に需要は減速しました。最終需要である建設PPIは0.4%上昇し、4月の3.7%上昇から緩やかな上昇となっています。

高コスト環境下での需要の減退は、利益率を圧迫する可能性があります。

そのため、収益が不安定になる兆しが見え始めており、過去3カ月に増益と答えた中小企業経営者の割合は、5月に7ポイント急落し、純減24%になりました。

減益の主因としてコスト増を挙げた経営者の割合は、過去2年間で3倍強の20%に達し。2番目に多い販売量(11%)は、2年前の20%から減少しています。

減益は設備投資や生産の抑制につながるが、それが顕在化するのは今年下半期以降と見られ、5月の鉱工業生産は予想より弱く、前月比0.2%増となっています。

英国 BOE、予想外の成長率縮小を受け25bpの利上げ

英国経済は4月に予想外の縮小を示し、先行きが曇り始めているのかもしれません。

GDPは3月の0.1%減に続き、前月比0.3%減となりましたが、しかし、減少してもなお、パンデミック前を0.9%上回る水準です。

4月は、主要経済部門(サービス、生産、建設)のすべてが減少し、その主な要因はサービス支出の0.3%減でした。

サービス部門の減少は、政府がCOVID検査の拠点を縮小したため、医療・福祉活動が大幅に減少したことを反映しています。

一方、生産と建設活動は4月に減少しましたが、これはサプライチェーンの問題とコスト増が原因と思われます。

GDPの結果は、石油、ガス、電気などの価格上昇やその他の投入物など、生産コストの増加が強調され、それが産業全体に影響を与えています。

4月のGDPがマイナスとなったことで、第2四半期の成長率がマイナスになるリスクも追加され、実際、イングランド銀行(BOE)の6月の予測では、第2四半期のGDPは0.3%減と、5月の予測よりも大きな減少を見込んでいます。

成長率の鈍化と高いインフレ率を背景に、BOEは6月の金融政策決定会合で25bpの利上げを決定し、銀行金利を1.25%に引き上げました。

委員会は6対3で25bpの利上げに賛成し、少数派はより積極的な50bpの利上げに賛成しています。

注目すべきは、BOEは、インフレが上昇傾向を続ければ、より大きな規模の引き上げに踏み切り、「力強く行動する」意向を示したことです。

英国は主要先進国の中で最も高いインフレ率を経験しており、ヘッドラインCPIは現在、前年比9.0%の水準で推移している。

特に10月に予定されているエネルギー価格の上限引き上げを考慮すると、物価上昇圧力はさらに強まるとBOEは考えています。その結果、同中央銀行はインフレ率の予想ピークを11%をやや上回る水準に引き上げました。

BOEは、「中期的にインフレ率を持続的に2%目標に戻すために必要な行動をとる」と強調し、その規模と時期については、経済見通しとインフレ率に関する委員会の評価を反映することになると指摘しています。

アジア・オセアニア 中国はまちまちの回復、豪の労働市場は引き続き底堅く推移

中国の景気後退後の回復はまちまちですが、景気後退の最悪期を脱したとの一応の兆候は見られます。

製造業およびサービス業PMIの景況感は5月に改善し、鉱工業生産は前年同月比0.7%増と驚きの増加を示しました。

また、5月の小売売上高は6.7%減で、4月の11.1%減から改善の兆しが見られましたが、これは新型コロナ関連の規制が徐々に解除されつつあるためで、回復の兆しが見えるといっても、中国がまだ完全に危機を脱したわけではありません。

上海市は、毎週大規模な検査を実施し、陽性例が検出された場合は一時的に閉鎖を実施すると発表しています。集団検査が経済活動に与える影響は、最近解除されたロックダウンに比べれば小さいと想定され、ゼロコロナ政策にに関連するロックダウンの最悪期は過ぎ去った可能性があると思われます。

現時点では、2022年のGDP成長率を4.2%と予測されていますが、この予測にまつわるリスクは現在では拮抗しています。

豪では今週、5月の雇用統計が発表されました。

市場予想の2倍以上、60,600人の新規雇用を獲得し、このアップサイドサプライズは、強い雇用の伸びの上にもたらされ、労働市場が依然としてタイトであることを示すものでした。

この増加は、パートタイム雇用が減少(-8,700人)したため、フルタイム雇用(+69,400人)が牽引し、失業率は48年ぶりの低水準にとどまり、労働力人口も過去最高を記録しています。

こうした労働市場の底堅い傾向は、オーストラリア準備銀行(RBA)の追加利上げを後押しするものと思われます。

RBAは6月の金融政策決定会合で、キャッシュレートを50bp引き上げ、市場参加者を驚かせました。

労働市場の逼迫と成長率の回復を考慮し、RBAは7月にインフレ 抑制のためにさらに50bpの利上げを実施し、8月、11月、 12月には通常の25bpに戻し、2022年末のオフィシャルキャッスレートは2.10% になると予想されます。

しかし、経済がある程度回復し、インフレ率が上昇していることを考慮すると、8月にも50bpの利上げを行うなど、より積極的な利上げを行う可能性も想定されます。

米国 CPIとFRBに反応した国債が暴落

今週は、経済指標とFRBの積極的な行動により、国債利回りが急上昇し、金利にとって非常に波乱の多い1週間となりました。

特に月曜日は債券市場にとって今年最も不安定な一日となり、国債のほとんどの年限で利回りが約30bp急上昇しました

最初のきっかけは、先週金曜日に発表された5月の消費者物価指数(CPI)がコンセンサスを上回る前年同月比8.6%と大きく上昇したことです。

中核的な要素も2%を大幅に上回る水準で推移し、シェルターコストは前年比5.4%上昇し、シェルター以外のサービス価格はさらに6.0%上昇しています。

インフレ率の上昇と持続正は、水曜日のFOMCに大きな影響を与え、FOMCはFF金利を75bp引き上げることを決定しました。

これは、金融市場や多くのアナリストが5月のCPI発表前に予想していた想定より25bp多い数字です。

FRBが発表した最新の経済予測サマリーとパウエル議長によるガイダンスでは、金融政策に対してよりタカ派的なスタンスが明らかにされ、ドットプロットでは、2022年末のFF金利のFOMC参加者予想の中央値が3.375%になり、年内残り4回のFOMCでさらに175bpsの引き締めが行われることが示唆さています。

高いインフレ率と急速な金融引き締めで、金利は猛烈に上昇しています。

10年物国債の利回りは2011年以来、2年物国債の利回りは2007年以来の高さとなっています。

それでも、2022年を通じて名目利回りが上昇しているにもかかわらず、短期実質金利はマイナス圏にとどまっており、2年物の実質利回りはおよそ-85bpです。

今週はCPIとFRBのニュースが金利を大きく押し上げたため、米国の景気見通しにも変化が生じています。この先、成長鈍化が収縮に変化し、2023年にでも景気後退を予測する懸念が生じています。

その際、国債のイールドカーブはさらにフラット化し、最終的には反転すると想定されます。

サプライチェーンの状況

経済が信じられないほど不安定な時期に、金利上昇、インフレ、所得などの動きを考慮し、需要とその軌跡に注目が集まっています。しかし、インフレは需要サイドの要因だけで前年比8.6%という驚異的なペースになったわけではありません。

消費者の旺盛な物欲もあるが、積み上げられたコンテナ船や在庫不足で店舗の棚が空となったことがニュースになったのもついこの前のことです。

FRBがいくら外生的なショックを与えても、サプライチェーンの問題までは影響を及ぼすことはできません。

物事を考える上で、「より良い」というのは、完全に元に戻るのではなく、これまでの状況との比較で考えるべきと思われます。

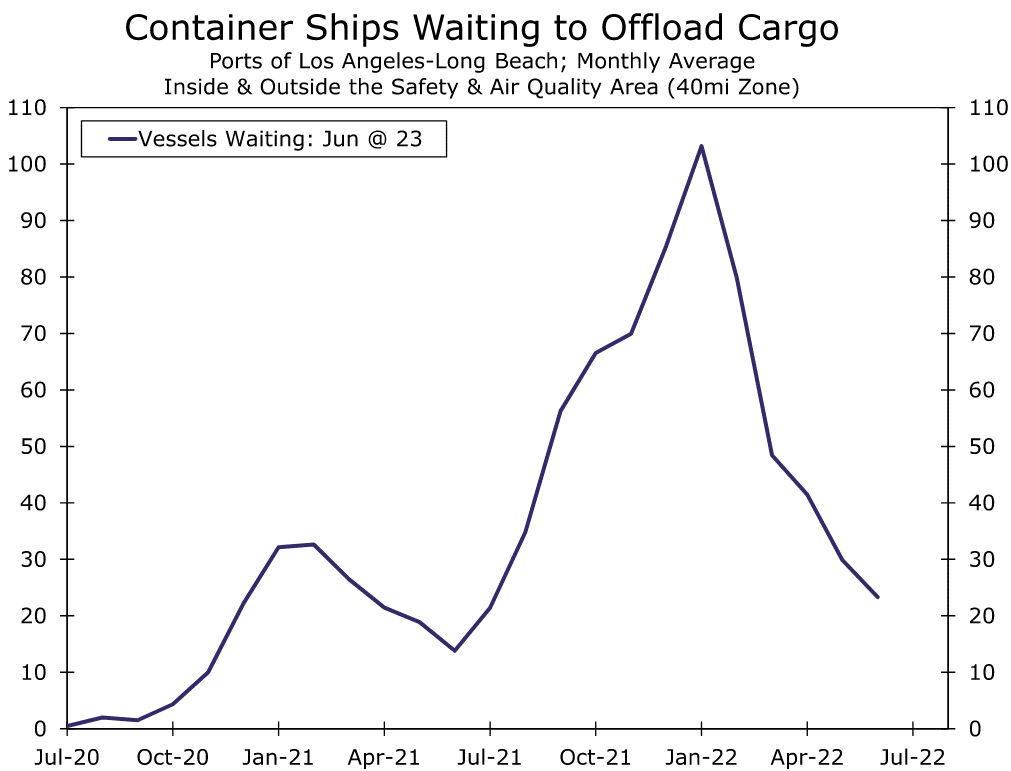

ここ数カ月、荷揚げを待つコンテナ船の数は急速に減少し続けています。

ロングビーチとロサンゼルスの港の外で待機している船は、6月10日にパンデミック後の最低値である20隻まで減少しています。

これは、昨年の7月上旬から増加が始まり、今年の1月上旬に達した最高値109隻の5分の1以下ですが、パンデミック前では1〜2隻の入港待ちだったことを考えれば、港はまだ相当混雑していることになります。

サプライチェーンの進捗を測る他の主要指標の多くも改善していますが、まだ歴史的に見ても高止まりしています。

ニューヨーク連銀が公表している、グローバルサプライチェーン圧力指数(GSCPI)をでは、年末商戦の慌ただしい12月にピークを迎えて以来、低下傾向にあります。ISMのサプライヤー納入指数も、製造業、サービス業ともに2021年後半から徐々に下がってきています。

価格や労働力は依然として高価で障害となるものの、特に、時間や量に関しては緩和が示唆されてきており、まだ多くの受注残があるものの、全体として供給面では徐々に改善傾向にあると想定されます。

とはいえ、まだ多くの産業でサプライチェーンの混乱、特に中国でのロックダウンに関する影響があるため、事態が収束したわけではありません。

しかし、Bloombergによると、ベージュブックでの「不足」の文言の使用は3月以降減少しており、昨年8月の約70件から6月には約40件に減少しているとのことです。

これは、「不足」という言葉があまり意識されなくなったかもしれませんが、もうひとつの可能性として、現在の不足は組織的な問題によるものではない、つまり、パンデミックの初期のように、あるものは不足しているが、すべてが不足しているわけではない、ということが考えられます。

例えば、FDAの粉ミルク回収や、インフレによる低価格品への需要シフトなどで、これらの理由は、港湾の世界的な閉鎖や輸送労働者の全体的な不足とは異なる意味を持っています。

一部の企業は、完全に在庫を補充することができ、場合によっては過剰在庫となることもありました。

消費者がモノからサービスへのシフトを続け、金利に敏感な購入が減少し始めると、近い将来、サプライチェーンのバランスはさらに良くなると想定されます。

来週のポイント

6月22日(火)米国中古住宅販売件数

今週、住宅ローン金利が5.78%に達し、中古住宅販売は冷え込み始めており、今後数ヶ月はさらに冷え込むと予想されます。

しかし、来週の中古住宅販売件数発表の基準期間は、6月の住宅ローン金利の上昇の前に終了しています。

住宅ローン金利を先取りした購入者であっても、高値と極端に少ない住宅在庫と戦わなければなりません。在庫は年初の低水準から増加していますが、供給面と需要面に大きな圧力がかかっており、売上は減少傾向であることにに変わりはありません。

手頃な価格の住宅が少なくなり、住宅需要の強さが弱まっています。中古住宅販売件数は、年率換算で4月の561万件ペースから540万件ペースに減少すると予想されます。

6月22日(水)英国CPI 6月23日(木)英国PMI

英国は主要先進国の中で最も高いインフレ率を記録しており、市場参加者は水曜日にインフレ率のペースがどのように推移したかを注視することになります。5月のCPIは前年同月比9.1%とインフレが加速すると予想されます。

4 月の英国のインフレ率は、食品およびエネルギー価格の上昇により、前年同月の 7.0%から 9.0%に急上昇しました。

英国のインフレ率は年平均8.2%になると予想され、インフレ率の持続的な上昇が購買力を抑制し、経済活動と経済成長の重荷になると想定されます。

4月のGDPが前月比0.3%減というサプライズを受け、この成長の鈍化は来週木曜日に発表される6月PMI(速報値)にも反映されると予想されます。

4月の鉱工業生産とサービス業指数はともに低下し、6月もサービス業と製造業の景況感は軟化すると予想され、6月の製造業PMIは53.7、サービス業PMIは53.0に低下すると予想されています。

6月23日(木)EU圏PMI

ユーロ圏のPMIでは、欧州の主要経済圏の製造業とサービス業の最近のセンチメント傾向を伺うことになります。6月の製造業PMIは53.8に減速し、6月のサービス業PMIは55.5に低下すると予想されています。

5月のPMIは、製造業、サービス業ともに拡大基調(50以上)を維持したものの、高インフレを背景に勢いは弱まりました。

経済の中でより大きな割合を占めるサービス業では景況感が悪化し、ユーロ圏全体の5月サービス業PMIは56.3に低下し、特に、ユーロ圏最大の経済大国であるドイツとフランスでは、ともにセンチメントが悪化しています。

製造業では、フランスの製造業PMIが低下したものの、ドイツの製造業PMIはほぼ横ばいとなり、ユーロ圏全体のPMIは54.4まで低下しました。

PMI調査はまた、依然として上昇する投入・生産価格圧力を反映しており、ユーロ圏の消費者物価指数(CPI)は5月に前年同月比8.1%に上昇し、今後も上昇を続けると予想されており、物価上昇圧力が引き続き経済活動や成長、ひいてはセンチメントに重くのしかかることが予想されます。

6月24日(金)米国新築住宅販売件数

金利の上昇に伴い、住宅購入のためのコストも上昇し続けています。現在、新築の住宅を購入しようとしている人は、2年前に購入した同等の住宅ローンと比べて3%以上高い住宅ローン金利に直面する可能性があります。

3月のS&P/ケースシラー住宅価格指数によれば、住宅価格は前年比21.1%上昇し、さらに値ごろ感が損なわれる可能性があります。

しかし、完成物件が急増していることから、住宅購入者が追加利上げ前に購入を前倒しする可能性があると想定しています。

住宅需要は依然旺盛であり、住宅在庫の増加は現在の購入を減らす供給制約をいくらか緩和するのに役立つはずです。5月の新築住宅販売件数は、年率換算で4月の59.1万件から59.0万件ペースと横ばいの予想ですが、予想外に増加(70万件ペース)することも想定されます。

来週の主なイベントスケジュール

6月20日(月)

休場 米国

独 5月生産者物価指数(PPI)

EU ラガルドECB総裁 発言

6月21日(火)

豪 RBA金融政策決定会合議事要旨

米国 5月中古住宅販売件数

6月22日(水)

日本 日銀金融政策決定会合議事要旨

英国 5月消費者物価指数(CPI)・5月小売物価指数(RPI)

米国 パウエルFRB議長 議会証言(上院)

6月23日(木)

独 6月製造業PMI・6月サービス業PMI 速報値

EU 6月製造業PMI・6月サービス業PMI 速報値

英国 6月製造業PMI・6月サービス業PMI 速報値

米国 6月製造業PMI・6月サービス業PMI 速報値

米国 パウエルFRB議長 議会証言(下院)

6月24日(金)

日本 5月全国消費者物価指数(CPI)

英国 5月小売売上高

米国 5月新築住宅販売件数

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

Twitterもフォローをお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?