米国 5月消費者物価指数プレビュー

6月10日 21:30(日本時間)発表

5月消費者物価指数(CPI)(前月比)

前回:0.3% 予想:0.7%

5月消費者物価指数(CPI)(前年同月比)

前回:8.3% 予想:8.3%

5月消費者物価指数(コアCPI)(前月比)

前回:0.6% 予想:0.5%

5月消費者物価指数(コアCPI)(前年同月比)

前回:6.2% 予想:5.9%

米国のコアCPIは次のドルの動きにとって重要

弱い賃金上昇の後、5月の前月比0.5%への期待は過大かもしれない

インフレがピークに達するという見方が定着し、ドルの重荷なる可能性がある

「許容できないレベルのインフレ」

これはイエレン財務長官の最新のコメントであり、物価上昇がいかに政治、経済、通貨に影響を与える金融政策にとって重要であるかを反映しており、消費者物価指数がドルを動かす重要な要因となっている背景と言えます。

パウエルFRB議長も、以前は、インフレは一過性のものに過ぎないとしたことに対して、強い言葉を発しています。

有権者や政治家を最もいらだたせるのは給油時の価格ですが、FRBの金融政策は世界の原油価格や食料価格に対してできることはほとんどなく、コアCPIに影響を与えることになります。

さらに、パウエル議長は、失業率の上昇と「ソフトな」着陸、すなわち穏やかな景気後退を受け入れてでも、物価上昇と戦うことを約束しました。

その中で、インフレが高水準から脱したことを示す初期の暫定的な兆候はいくつか見えてきています。

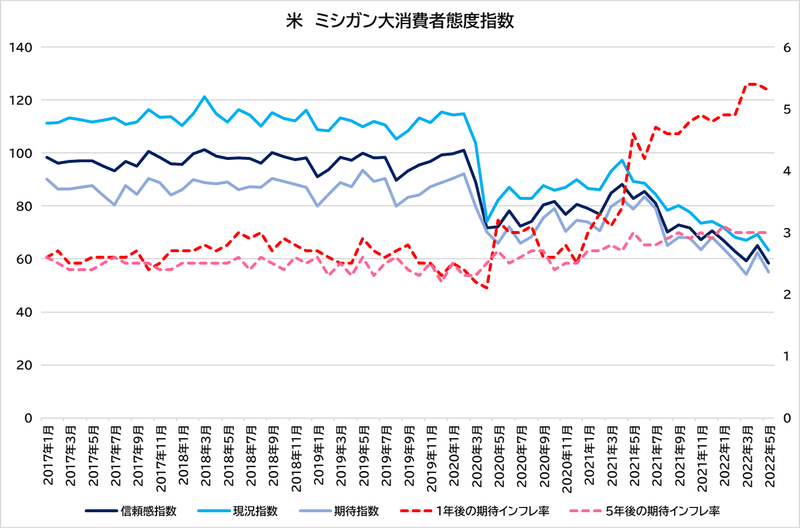

まず、ミシガン大学の消費者態度指数のインフレ期待指数が5.4%から5.3%に低下しました。これは、消費者が将来の物価上昇率をある程度低く見積もっていることを示しています。

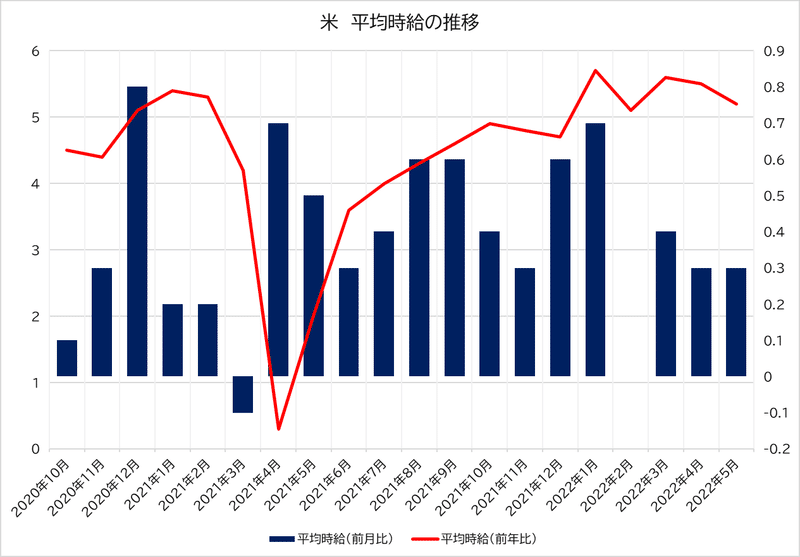

第二に、平均時給(給与)は過去2ヶ月間、予想を下回り、前月比0.3%の上昇に留まっています。人々の収入が減れば、購入する商品も少なくなることになります。

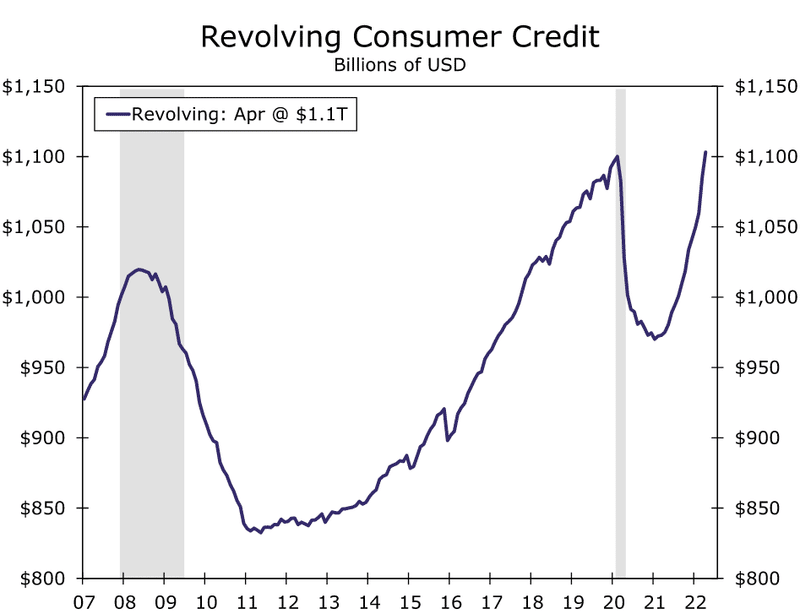

但し、この点については、4月の消費者信用残高が381億ドル増加し、3月に次ぐ記録的な伸びとなり、回転信用(主にクレジットカード債務)が初めて、大流行前のピークを上回りました。

同じ傾向が5月も続いていると想定すれば、給与の減少分をクレジットカードなど借り入れで補い、消費を継続していることも想定されます。

第三に、大手小売企業のターゲットが、需要の高さを見越して商品を買いだめしたため、過剰在庫となり、これを解消するために大幅な値引きが必要になり、予想を下回る売上高により利益減少の警告を発しました。

供給が多く、需要が少ないとき、儲けるための最良の方法は価格を下げることであり、ディスインフレ圧力を加えることになります。

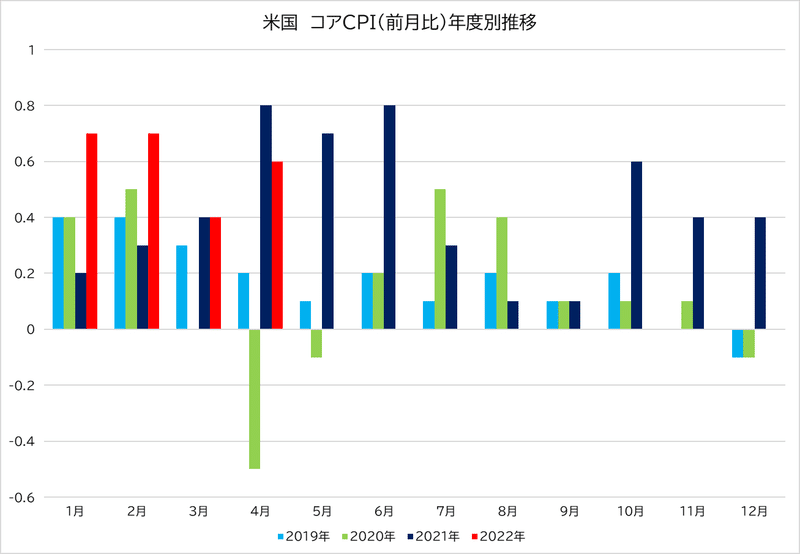

ベース効果が前年比データを歪めるので、コアCPI前年比は低下する可能性が高く、それは驚くことではなく、重要なのは前月比の推移になります。

市場予想ではコアCPI前月比が4月の0.6%増から、5月は0.5%増と堅調な伸びを予想しています。

先に述べたように、物価上昇圧力が緩和される兆しがある中で、4月、5月とも賃金は0.3%増となり合計で0.6%増にとどまっていますが、コアCPIの予想では、4月、5月で1.1%の上昇を見込んでいることになります。

このようなミスマッチが無いとは言い切れませんが、可能性は低いかもしれません。

仮に、この可能性があり得るとしたら、米国消費者は相当のクレジットカード信用枠を使って消費をしていることになります。

想定シナリオ

(1)予想通りの結果

コアCPIが前月比0.5%上昇したということは、インフレ圧力が緩和されるには程遠く、9月に50bpの利上げが想定されていることを意味します。

FRBはすでに6月と7月に50bp利上げを行うと公言しています。

ドルにとって、0.5%と0.4%はいずれも持続的な高インフレを意味し、FRBは全力で戦う義務があると感じることになります。前月比0.4%の上昇は年率約5%の上昇を意味し、FRBの目標である2%をはるかに上回ることになります。

一方、0.4%も0.5%も4月の数字より低く、25bpsという選択肢も残されることになり、このシナリオでは、ドルは上昇に転じますが、その動きは限定的と予想されます。

(2)予想を下回る

コアCPIが前月比0.3%または0.2%の上昇は、物価上昇圧力が大幅に緩和され、インフレがすでにピークに達したとの見方が強まることを意味します。

このようなシナリオではドルが大幅に下落することになり、週末を前にしたポジションの手仕舞いラッシュも重なり、ドルの下落はさらに加速するかもしれません。

(3)予想を上回る

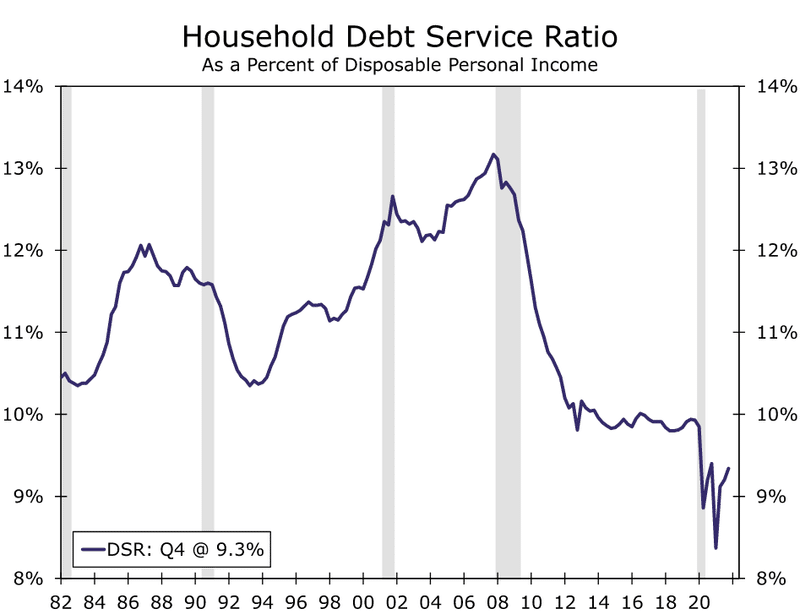

4月のコアCPIはサプライズとなり、5月も上振れする可能性は否定できません。米国消費者の購買意欲は、決して過小評価されることはなく、消費者信用残高も増加し、可処分所得に占める消費者クレジットの割合は25%前後と、依然としてパンデミック前の水準を下回っています。

さらに、消費者の月次または四半期ごとの負債額の収入に対する比率を示す多くの指標は、記録的な低水準にとどまっています。

このような急上昇はFRBによるより思い切った動きへの期待を高めることに繋がり、9月と11月に50bpsの引き上げが見込まれ、来週のFOMCで75bpの利上げ論が出て来る可能性もあります。

このシナリオでは、ドルが急騰し、株価は下落することが想定され、週末の取引終了前に、株式の大量売却を引き起こし、ドル上昇に安全資産のフローを加えることに繋がります。

まとめ

米国のインフレは最も重要であり、今は、非農業部門雇用者数をも凌駕すると思われます。

0.1%の乖離はドルの動きにとって重要であり、いつものように、ドル円は米国の利回りとの相関の高さから、米国の経済指標に最も反応する傾向があります。

ユーロドルは ECB の影響を受け、ポンドドルは英国政治に振り回されています。

リスク資産のうち、おそらく金だけが、ドル円と同様に利回りに敏感であるため、このイベントの前後で取引する価値があるかもしれません。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?