米国 ISM製造業総合景況指数が予想外に低下

昨日の動き

米国 ISM製造業総合景況指数が予想外に低下

米国の製造業の先行指標であるISM製造業景況指数は、3月の57.1から4月には55.4まで低下し19ヵ月ぶりの低水準となり、企業の受注量もほぼ2年ぶりの低水準となりました。

市場予測では、57.6と3月をやや上回る予測でしたが、予想に反して低下し、3ヶ月連続の下落となっています。

新規受注は3月の53.8から53.5に減少し、この指数も3ヶ月連続の低下となり、23ヶ月ぶりの悪い結果となった。50以下の数値は景気の縮小を意味します。

雇用指数は5.4ポイント急落して50.9となり、2020年4月のロックダウン月以降で最大の下落幅となっています。

価格指数は87.1から84.6に低下しましたが、製造材料費は2020年3月のパンデミック発生前のどの時点よりも高いままでの状態が続いています。

ISM製造業調査委員会のティモシー・フィオレ会長は発表文で次の見解を述べています。

米国の製造業は、需要主導でサプライチェーンが制約された環境にある。

4月は、サプライチェーンのあらゆる階層で人手不足問題の解決に向けた進展が鈍化した。

需要に関するセンチメントは引き続き強く楽観的だが、慎重なコメント1件に対してプラス成長のコメントが3件と、3月の6対1の割合から低下した。

パネリストは引き続きサプライチェーンと価格問題を最大の懸念として指摘している。

生産供給と原材料の平均リードタイムは100日に伸び、過去最高となっています。機械設備の遅れは173日に伸び、1987年まで遡る中で最長となっています。

需要を満たすのに十分な生産を維持することが困難な状況にあり、労働者確保の問題が続いていることがこれに拍車をかけていると思われます。4月の雇用統計は7ヶ月ぶりの低水準となり、雇用が減少していることを示唆しています。金曜日に発表される非農業部門雇用者数は38.5万人で、3月の43.1万人からやや減少し、製造業の新規雇用は約3万人と予想されています。

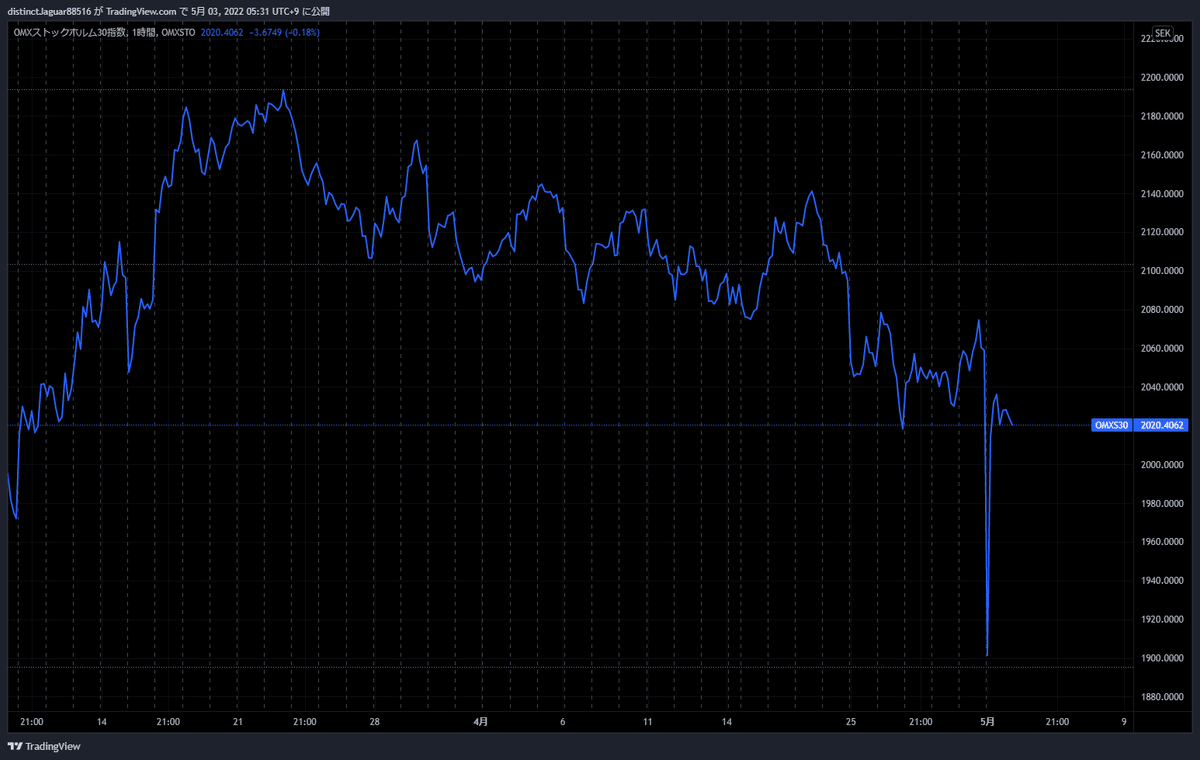

欧州株急落、米シティの売り注文が引き金

2日の欧州株式市場急落の原因となったストックホルム株式市場の「フラッシュクラッシュ(瞬間的暴落)」は、米シティグループが出した1件の売り注文が引き金だったことが、関係筋の話で明らかになりました。

この日は英国が祝日で取引量が減少する中、スウェーデンのOMXストックホルム30指数が一時8%下落し、デンマークやノルウェー、ドイツ、イタリア、フランスなど他市場にも下げが連鎖しました。

関係筋によると、この背景にはスウェーデン企業が組み入れられているナスダックのある指数に関連する計算ミスがあったとのことで、ナスダックは先に、急落の背景には1件のセルサイドの注文があったと発表。システム障害は確認されていないとしています。

豪 10年債利回り、14年以来の高水準

豪の10年国債利回りは上昇し、一時3.333%まで上昇し、2014年11月以来の高水準に達しています。オーストラリア準備銀行(RBA)が今日の政策決定会合で、2010年以来12年ぶりの利上げを決定するとの観測が背景にあります。

オーバーナイト・インデックス・スワップ(OIS)は、RBAの政策金利であるオフィシャル・キャッシュレートの誘導目標が過去最低の0.1%から年末までに2.5%に引き上げられる見通しを反映しており、実際そうなれば、年間ベースで1994年以来の急ピッチな利上げとなり、RBAが0.25ポイントを上回る利上げを少なくとも2回決定することを示唆しています。

ノムラ・オーストラリアの金利ストラテジスト、アンドルー・タイスハースト氏(シドニー在勤)は「豪中銀が今週、利上げサイクルを開始するという市場の確信を反映し、豪債相場はアンダーパフォームしている。米雇用コスト指数(今年1-3月)が予想を上回る伸びとなったことを受け、各国・地域中央銀行はタカ派的軌道にとどまらざるを得ず、中立的政策設定にできるだけ早く戻ろうとするだろうと市場は判断している」との見解を示しています。

RBAは今日の会合で2010年以来12年ぶりの利上げを決定することが有力視されていますが、前回の会合で、利上げの前に賃金指数の結果を見る必要があると、かなり明確なガイダンスを出しています。そのガイダンスを無視して、果たして利上げに踏み切るのかどうか今日の結果に注目したいと思います。また、RBAが4月の会合時に、今回のインフレ率のアップサイドサプライズは念頭に置いていた可能性も高いかもしれません。

市場の動き

2日の外国為替市場では、米連邦準備理事会(FRB)による積極的な利上げへの警戒感が強まる中、米10年債利回りが一時3.0081%前後と2018年12月以来約3年5カ月ぶりの高水準を付けるとドル買いが優勢になっています。

なお、23時発表の4月米ISM製造業景気指数が55.4と予想の57.6を下回り、20年7月以来の低水準を付けたことが分かると、一時ドルの売りが強まりましたが、米長期金利が高止まりしており戻りは鈍くなっています。

ドル円は反発し、終値は130.16円と前営業日NY終値(129.70円)と比べて46銭程度のドル高水準となっています。

欧州株相場の下落や時間外のダウ先物の失速を受けてリスク回避の円買いが先行すると、21時30分前に一時129.70円付近まで円高が進みましたが、反応は限定的でした。

米債券市場では、指標となる10年債利回りが2018年12月以来初めて3%台に上昇しています。3%という心理的な節目を突破したことで、他の金融市場にも影響が広がる可能性もあります。

30年債利回りも、一時19年3月以来の高水準となる3.074%に上昇し、2年債利回りも上昇し2.725%で終えています。

長期的な視点で見ると、10年物の3%は実際に魅力的に見え始めていますが、投資家にとっての疑問はどこが金利のピークなのかということであり、先行きの見極めが難しくもなってきます。

米国のリセッション(景気後退)を懸念する投資家の間で米国債の人気が回復しており、FRBの積極的利上げ見通しと世界的な成長減速の中で株式から債券に資金がシフトしています。

S&P500種株価指数がパンデミック初期の2020年3月以来の大幅下落となった4月には、株式に投資する最大のETFから270億ドルが流出し一方、国債ETFには60億ドルが流入しており、債券がこれほど選好されたのは少なくとも17年以来となっています。

今日の予定

今日は豪RBAの政策金利発表に注目が集まります。

市場予測では、15bpの利上げが決定される見込みとなっていますが、利上げを行うかどうかには不確実な要素もあるため、見送りという結果も否定できない気がします。

利上げが決定されれば、豪ドルに強い追い風となりますが、市場の期待が急浮上していることもあり、見送りというサプライズとなればその反動も大きくなります。発表時の豪ドルの動きには注意が必要です。

それでは今日もよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?