FRB当局者が50bp利上げ相次ぎ支持

昨日の動き

米国 FRB当局者が50bp利上げを相次ぎ支持

主要な経済指標の発表がない中、FRB当局者の発言に注目が集まりました。

6月と7月のFOMC会合では50bpの利上げが議題になるとしたパウエルFRB議長のメッセージを、複数のFRB高官が支持しました。

クリーブランド連銀のメスター総裁(タカ派)は、「永遠に75bpの利上げを排除するのではない」と発言し、「何事も可能性を排除したくない。今年後半のしかるべき時点でインフレが下がっていなければ、スピードを上げる必要があるかもしれない」と説明しました。

メスター総裁は別のインタビューで、次回2回の会合で50bpずつ金利を引き上げるのは「完全に妥当だ」と発言しています。

ニューヨーク連銀のウィリアムズ総裁(中立)はFRBのバランスシート縮小も同時に進行すると指摘しており、同様の考えを示していました。

リッチモンド連銀のバーキン総裁(中立)はインフレを制御する決意で他の当局者と同調しつつ、1980年代にボルカー元FRB議長が講じた強力なインフレ抑制策が痛みをもたらした事態は避けられると述べています。

ウォラーFRB理事(タカ派)は「米労働市場は過熱し、刺激を受け過ぎている状態にあり、相当な労働需要を抑制することが可能で、そうするのが実際に得策だ」と述べ、「インフレは高過ぎる状況にあり、それを低下させるのが私の責務だ」と述べています。

米国 バイデン大統領、インフレ抑制が政権の最優先課題

バイデン大統領は10日、高インフレによる国民への重圧を理解しており、政権の最優先課題として、FRBがインフレ抑制に向け取り組んでいると言明しました。

バイデン大統領はインフレ対応に関する演説で、「全米の家計がインフレに圧迫されていることを認識している」とし、「私がインフレ問題を真剣に受け止め、国内の最優先課題に位置づけていることを分かってもらいたい」と語っています。

新型コロナのパンデミック(世界的大流行)やサプライチェーンの混乱、ロシアのウクライナ侵攻がインフレ高進の要因と指摘。同時に、FRBがインフレ抑制に向けて責務を果たすと強調しています。

また、最終決定はなされていないとしつつも、米国内の物価押し下げに向け、前トランプ政権下に導入された対中関税の撤廃を検討していると明らかにしました。

米国 米国企業の価格決定力がインフレ率の低下を遅らせることになるか

米国の中小企業楽観論は3年連続で低下した後、4月は安定的に推移しました。

企業はコスト上昇を顧客に転嫁する能力を維持しており、このことがインフレ率を持続させることに繋がり、継続的なサプライチェーン問題と燃料費高騰により、FRBが目標とするインフレ率2%は遠のくかもしれません。

FRBがインフレを重視し、金利を引き上げていることから、景気が著しく減速するとの懸念が強まっています。ドル高は、米国企業にとってすでに厳しい外需環境において、米国の輸出品の価格競争力を低下させ、成長にとってさらなる逆風となっています。

昨日発表された4月のNFIB中小企業楽観指数は、4ヶ月連続の低下という予想に対し、楽観的な見方を維持して、わずかに予想を上回っています。

それでも、パンデミック直後の2020年4月以来の弱い水準であることに変わりはなく、詳細を見ると、売上高の増加を見込む中小企業の割合がわずかに改善したが、景気の見通しや拡大するのに良い時期かどうかについては、やや悲観的な見方が多くなっています。

このような軟調な環境を背景に、企業は依然として労働者不足に悩んでおり、雇用に躍起になっています。NFIBが先週木曜日に発表した労働力指数によると、過去3ヶ月間に労働者報酬を引き上げた企業は46%、さらに引き上げたと回答した企業は27%となっています。

NFIBのレポートによると、過去3ヶ月間に販売価格を引き上げた企業は70%で、先月の72%から減少しましたが、それでも過去の調査に振り返った中でで2番目に高い数値でした。さらに、今後3ヵ月間にさらに値上げを計画している企業は46%(50%から減少、それでも調査開始以来6番目に高い数値)でした。

これは、景気の先行きに対する懸念にもかかわらず、企業が引き続き価格決定力を持ち、経済におけるインフレ圧力の幅を強調しているというメッセージを裏付けるものとなり、値上げの可能性は、あらゆる業種、あらゆる規模の企業で見られています。

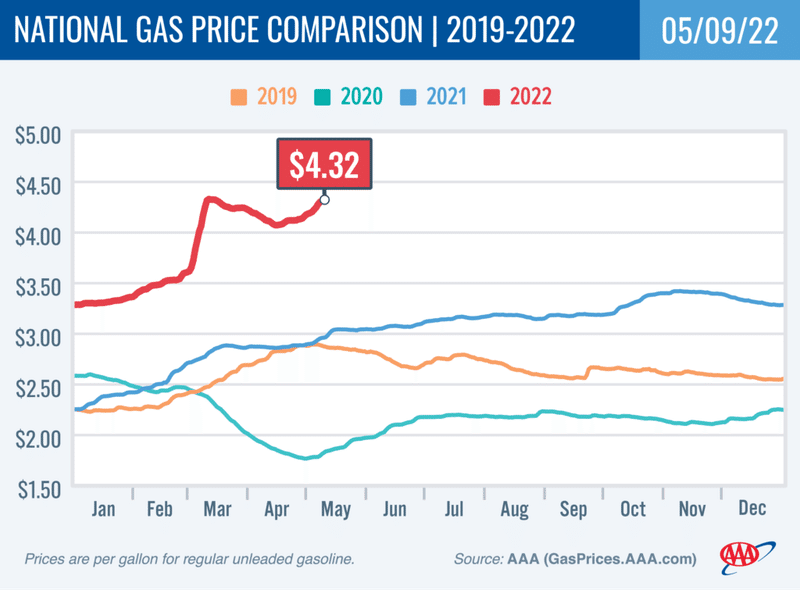

今日の米国消費者物価指数では、中古車価格の下落などにより、インフレ率はピークを越えたと見る向きもありますが、サプライチェーンの大幅な改善や地政学的緊張がなければ、目標の2%への下降は非常に遅く、2023年末まで達成されない可能性もあり、また、5月9日の全米ガソリン価格の全国平均は1ガロン当り4.32ドルになり、3月11日に記録された過去最高を更新しいるため、インフレのピークはまだ先かもしれません。

市場動向

昨日の市場は、FRBの今後の金融政策を見極める手がかりを得ようと米CPIの結果待ちと思われます。

外国為替市場では、ドル相場は約20年振りの高値近辺で小動きとなっています。

債券市場では、国債価格が上昇し、米国10年債利回りは3%を割り込んでおり、主要国の10年債利回りも低下しています。

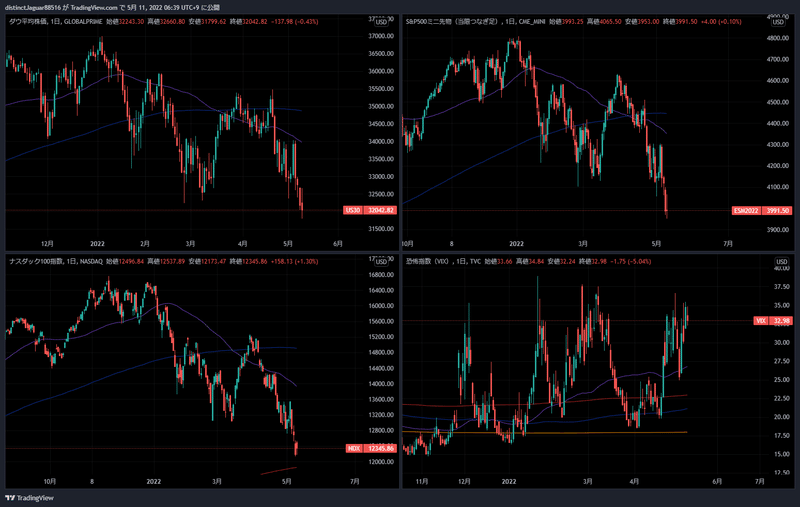

米国株式市場でダウ平均は4日続落し、昨年3月9日以来約1年2カ月ぶりの安値となりました。

米長期金利の低下で高PER(株価収益率)のハイテク株が買われると、指数は一時500ドル超上げたもののその後失速しています。

FRBによる積極的な金融引き締めを警戒した売りは根強く、350ドル超下げる場面もありましたが、そのあとは再び上昇に転じるなど、終日不安定な値動きとなっています。

一方、ハイテク株の比率が高いナスダック総合株価指数は4日ぶりに反発し、前日に約1年半ぶりの安値を更新したあとだけに短期的な戻りを期待した買いが入った模様で、米長期金利の低下も相場を下支えしました。

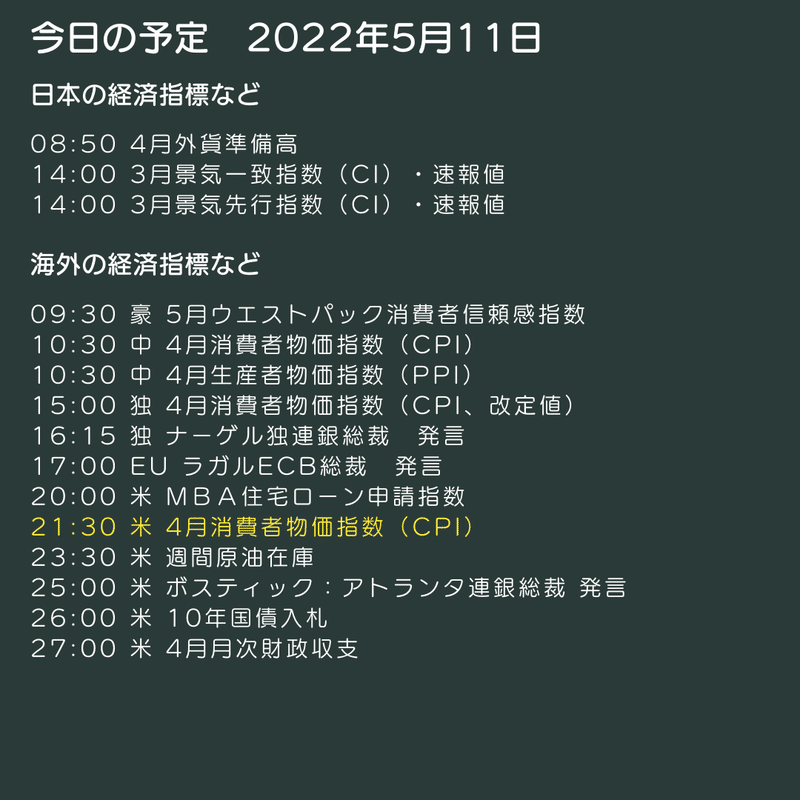

今日の予定

今日は、米国消費者物価指数の発表を控え、それまでは様子見ムードが強くなると想定されます。

FRBはインフレ抑止を最重点課題としているため、CPIの結果は雇用統計以上の注目を集めると想定されます。

世界で最も強力な中央銀行であるFRBの金融政策の方向性は、金融市場に大きな影響を及ぼすことになりますので、今日の結果は要注目となります。

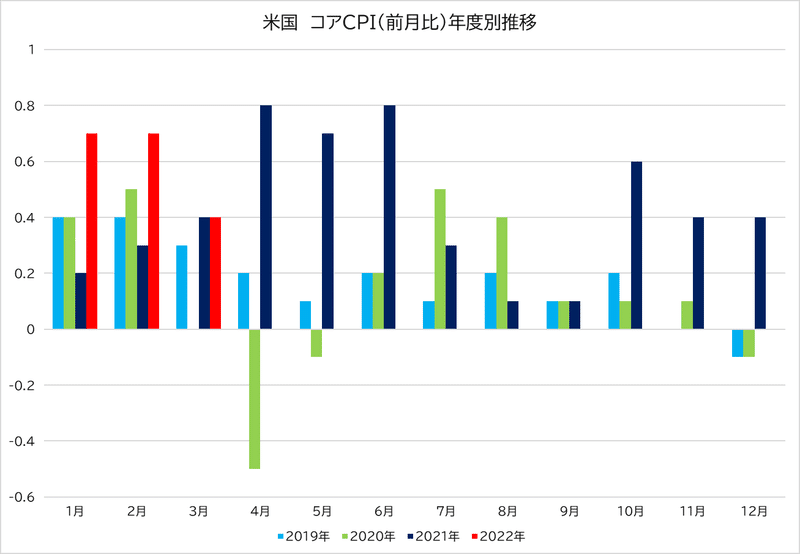

コアCPIが重要視されるのは、ガソリンと食品の価格は変動しやすく、FRBの金融政策はこれらに影響を及ぼしません。

これらは、ロシアのウクライナ戦争やOPEC+の石油生産量など、世界的な供給サイドの問題で変動することが要因に挙げられ、FRBの金融政策が影響を与えることができるのは需要です。

金利を引き上げれば、消費者はローンを組んで大きな買い物をするより、お金を貯めようとする動きになります。

FRBは借入コストの上昇によってインフレを抑制することを宣言しており、また、4月の雇用統計は労働市場のひっ迫を示しています。

今回のCPIの発表は、年単位の数値(前年比)よりも月単位の数値(前月比)が重要となります。

昨年のこの時期は、急激な景気回復と景気刺激策による一過性の効果でインフレ率が急上昇しましたが、今年の4月は既に平年並みになっています。

2021年4月のコアCPIは0.9%も跳ね上がり、今回も同様の上昇を予想するエコノミストはいません。

そのため、前年比は大きく低下することが想定され、月次データに焦点が向くことになります。

それでは今日もよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?