今週の振り返りと来週のポイント

今週の振り返り

米国 FRBが50bpの利上げを決定

今週、FOMCは政策金利を50bp引き上げ、0.75%-1.00%のレンジとし、6月初旬にバランスシートの縮小を開始すると発表しました。

FRBは、景気を後退させることなく、景気対策としてインフレを抑えるという難題を抱えており、このバランスは非常に難しいと想定されます。

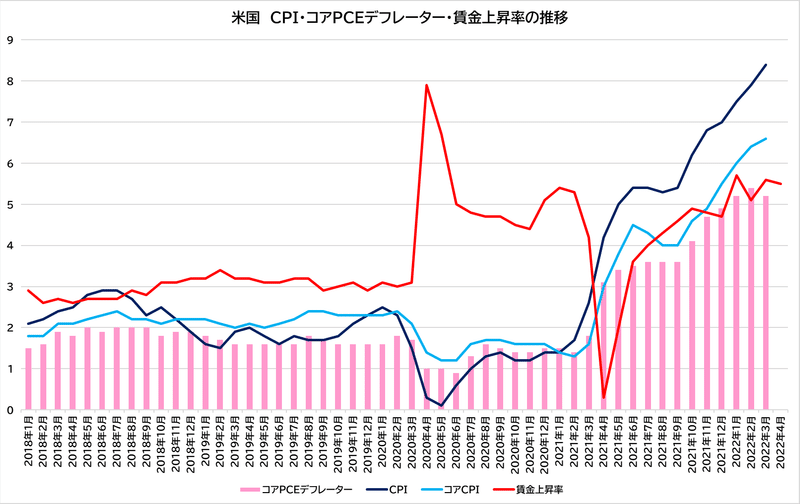

労働市場は非常にタイトで、需要と供給の間の広範な不均衡が経済の生産ペースを制限し続け、インフレに上昇圧力を加えています。

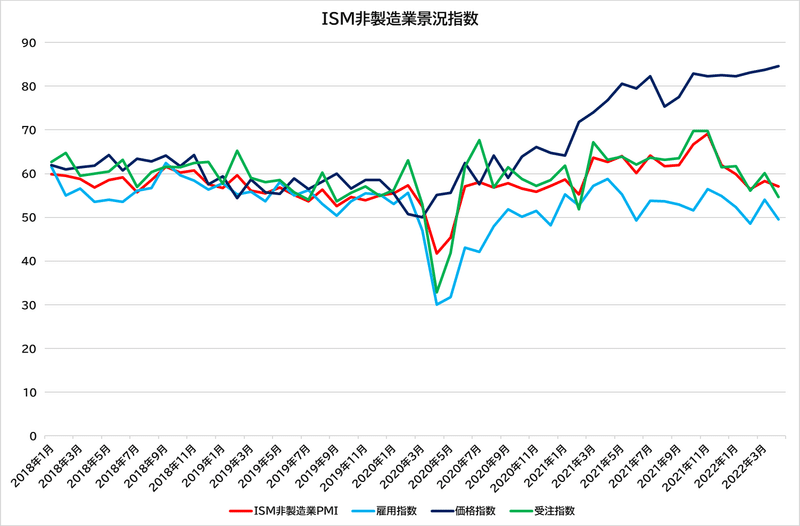

4月ISM購買担当者調査の結果では、改善の兆しを見せていたサプライヤーの納期は先月再び上昇し、メーカーとサービスプロバイダーの両方でリードタイムが長くなったことを示しています。

納期の長期化は引き続き価格上昇の圧力となっており、ISMの物価指数は4月に両セクターで上昇し、特にサービス業では過去最高となりました。

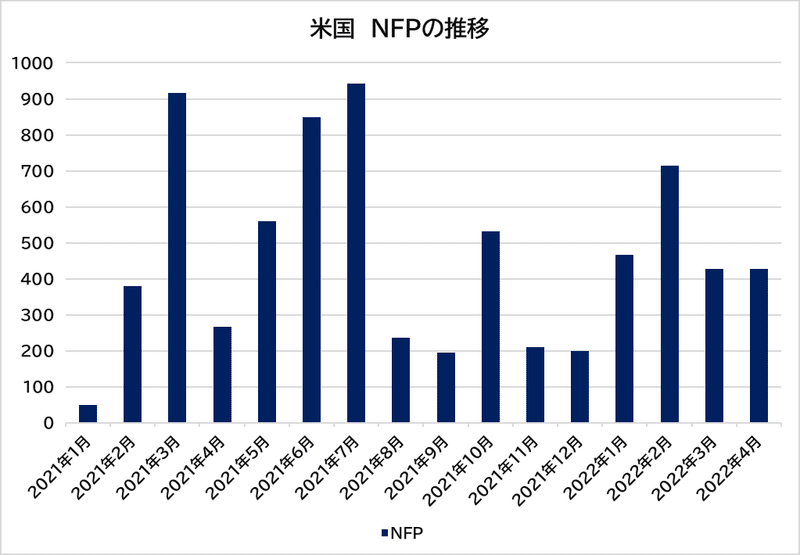

4月の雇用者数は、市場予測をわずかに上回る42.8万人増となり、引き続き堅調なペースで雇用が行われていることが明らかになっています。

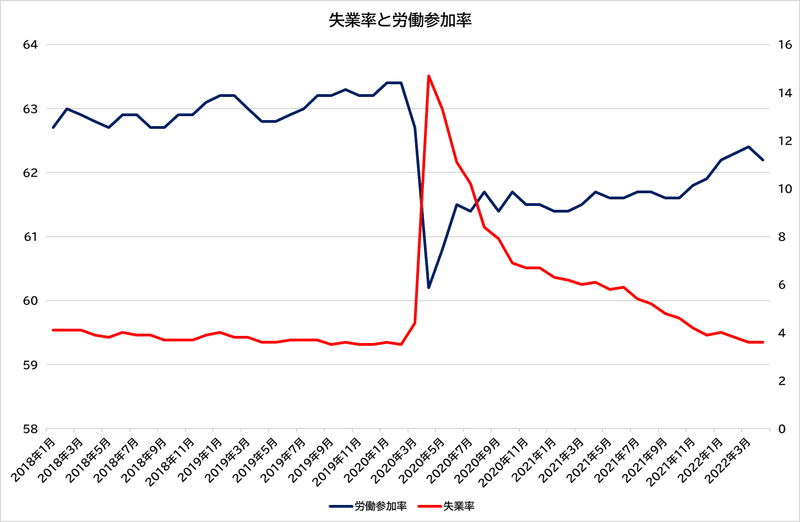

家計調査によると、雇用は35万3千人減少し、失業率は3.6%で安定、労働力率も62.2%と小幅に低下しました。また、有能な労働力の不足は賃金コストの上昇を招き、4月の平均時給は3月を上方修正し0.3%上昇しています。

労働者が労働市場に戻り続けるため、賃金の伸びは今後も緩やかになると予想され、労働需要の鈍化は人件費圧力の緩和につながる可能性があり、中小企業の報酬プランやFRBの最新のベージュブックからも緩和の兆しが見受けられます。

もう一つの可能性は、生産性の上昇が進むケースであり、労働者の生産性が高まれば、企業は利益を圧迫することなく、賃金上昇スパイラルに陥ることなく、労働者に多くの賃金を支払う余裕が生まれます。

しかし、最新の生産性統計では、生産性上昇によってインフレが抑制される可能性はほとんどなく、単位労働コストのトレンドはFRBのインフレ目標である2%の2倍以上で推移しており、米国の労働市場が極めてタイトであることからインフレ圧力が持続していることを示しています。

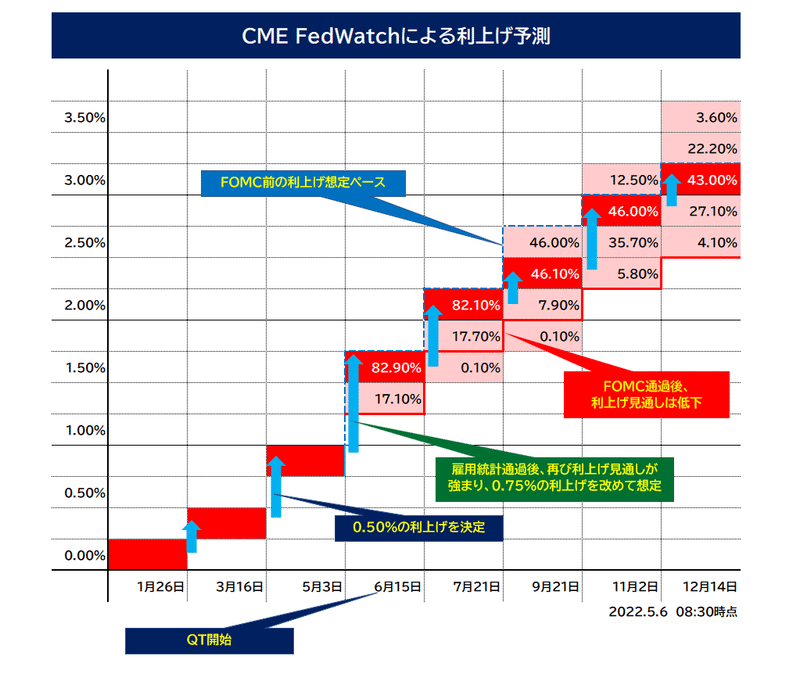

全体として、4月の堅調な雇用統計と持続的な物価上昇圧力の兆候は、FOMCが6月の次回政策会合で、さらに50bp以上の利上げを実施すると市場は見方を強めています。

雇用統計通過を受けて、見通しが再びFOMC会合前のレベルまで上昇している

豪 RBAが利上げサイクルを開始

高いインフレ率への懸念に直面し、世界中の複数の中央銀行が今週、金融引き締めを実施しました。

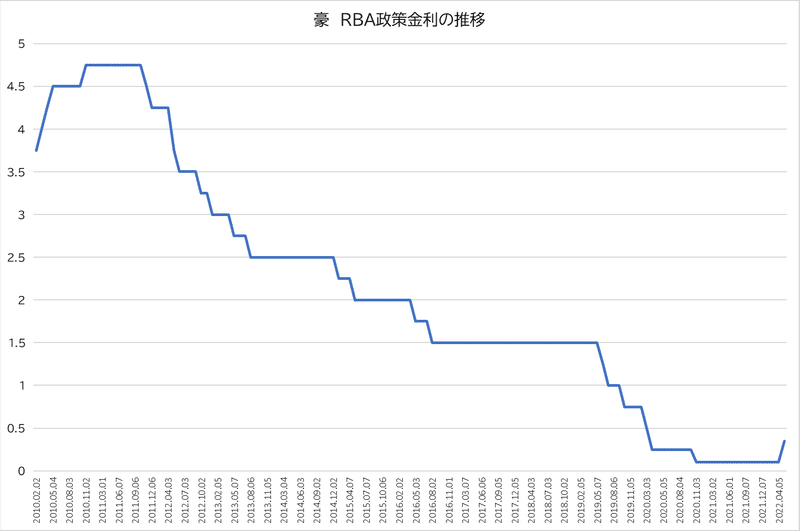

注目すべきは、オーストラリア準備銀行(RBA)が、インフレ率が従来の予想を上回るスピードで上昇し、完全雇用と賃金上昇に向けた進展が見られるなど、経済が底堅いとして、キャッシュレートを25bp引き上げ0.35%としたことです。

市場予想では15bpの引き上げにとどまると予想されていたため、この動きは一部の市場参加者を驚かせました。

4月の会合でRBAの政策担当者は公式声明から「忍耐強く」の文言を削除し、金融引き締めのタイミングは基礎的なコア・インフレ率と労働コストに関するデータ次第であることを示唆していました。

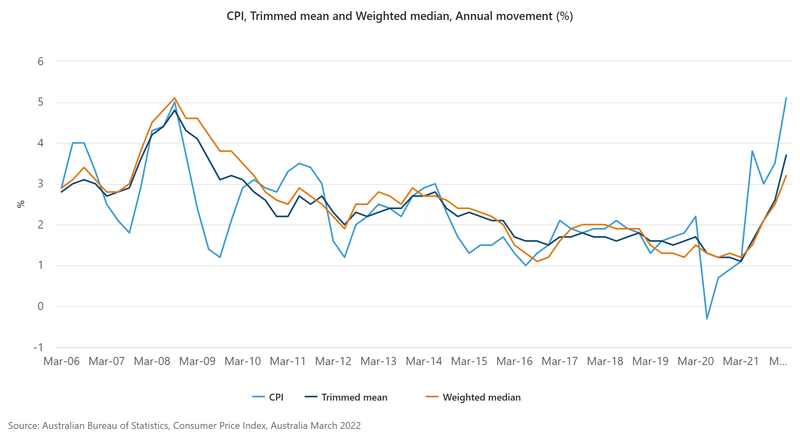

第1四半期のベースとなるインフレ率は、RBAの中期目標である2%から3%の間の中間値を上回り、第1四半期のCPIのトリムド平均値と加重中央値はそれぞれ前年同期比で3.7%と3.2%に加速し、第4四半期の2.6%と2.5%から上昇しました。堅調な成長トレンドを背景に、これらの基礎的なインフレ指標は今後数四半期にわたり持続的に上昇すると予想されます。

労働コストに関しては、RBAは賃金の伸びが回復している証拠を確認し始めたと示唆しましたが、5月中旬に第1四半期の賃金物価指数が発表されれば、より良い感触を得ることができると想定されます。

RBAは今回の25bpの利上げに加え、今後さらなる金融引き締めを行うことを示唆し、RBAは、「オープンマインド 」であり、「今後の利上げペースに柔軟性を持たせる と指摘しています。

量的引き締めに関しては、RBAはパンデミック時に購入した国債の売却や満期を迎えた国債の収益を再投資する計画は今のところないと指摘し、RBAのバランスシートは今後数年間かけて減少すると見ています。

またRBAは、インフレ見通しを上方修正し、2022年にヘッドラインCPIが6%、コアCPIが4.75%に急上昇し、2024年半ばにはどちらも3%程度に鈍化するとし、また、GDPが2022年に4.25%成長し、2023年には2%に減速すると予想しています。

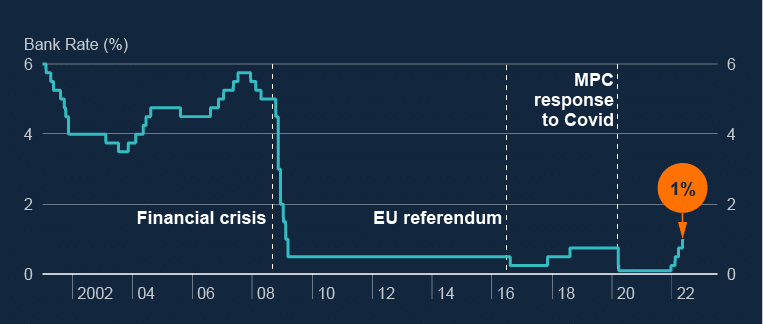

英国 BOEが追加利上げ、2桁のインフレを予感させる

イングランド銀行(BOE)は5月の金融政策決定会合で25bpの追加利上げを実施し、銀行金利を1.00%に引き上げました。

金融政策委員会では、9人の委員のうち3人が50bpsの引き上げに反対し、判断が分かれています。

BOEは、サプライチェーンの混乱、ロシア・ウクライナ戦争の進展、中国での新型コロナによるロックダウンを受けて、世界的なインフレ圧力が強まったと述べ、実際、3月のヘッドラインインフレ率は上昇し、前年比7.0%で推移しています。エネルギー価格の高騰は、経済成長にも重くのしかかる可能性があると懸念されています。

BOEの最新の予測では、インフレ率は2桁の領域に達し、成長率は停滞し、景気後退のリスクが高まるとされています。

特に、家庭用エネルギー価格の高騰が予想されることから、インフレ率は2022年第4四半期に10%をやや上回る水準に達すると見ており、成長率については、BOEは2022年第4四半期に生産高が1%近く低下し、2023年には年間GDPが0.25%低下すると予測している。

これらの更新された予測に基づき、ほとんどの委員は、「今後数ヶ月間のある程度の追加金融引き締めは依然として適切である可能性がある」との意見を持っており、前回の 「小幅な引き締め」との表現からややハト派的にシフトしています。

政策金利発表後、市場では、8月、11月ともに25bpsの引き上げを予想し、2022年の政策金利は1.50%で終了すると想定しています。

BOEは利上げに関するコメントに加えて、経済や市場の状況に応じて「資産購入枠で保有する英国国債の売却プロセスを開始することを検討する」とし、売却は 「段階的かつ予測可能な方法 」で行うとしています。国債売却に関する最新情報は、8月の会合で提供される予定です。

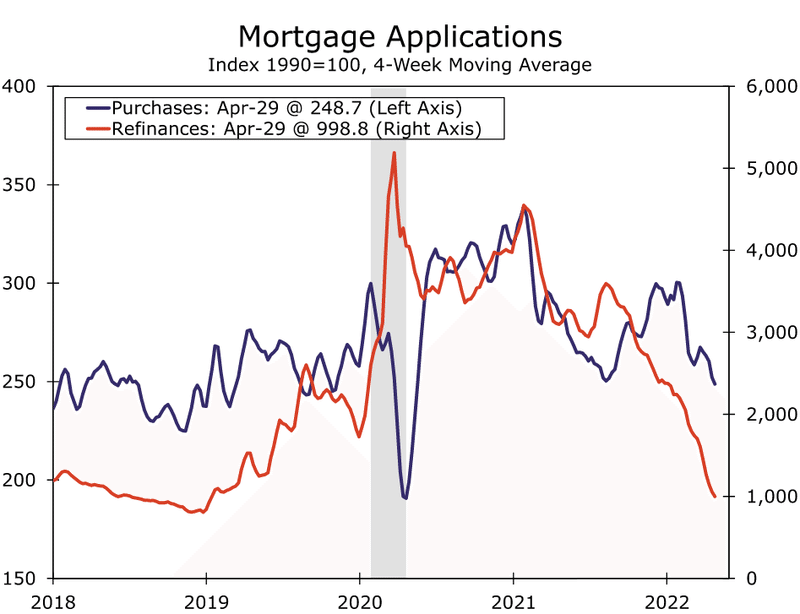

米国 金融政策が借り換えを含む住宅ローンに影響を及ぼしている

FRBが水曜日に政策金利の目標を50bp引き上げた後、フレディマックは木曜日に、30年物住宅ローン金利が前週より17bp高い5.27%に達し、2009年以来最高の水準になったと発表しました。

FRBが3月の会合で初めて量的引き締めを開始して以来、住宅ローン金利はこの数週間で111bps上昇しており、過去数ヶ月の期待設定と量的引き締めは、すでに住宅ローン市場に影響を与えています。

住宅ローン銀行協会(MBA)が発表した最新の住宅ローン申請件数によると、住宅ローンの購入と借り換えの申請件数が弱くなっています。

これは、市場が近い将来の量的引き締めを織り込み、2021年後半に始まった住宅ローン金利の継続的な上昇と一致しています。

借換申請件数は2019年に見られた最後の低水準に留まっていますが、この前回の低水準は、住宅所有者が歴史的な低金利を利用する十分な機会を10年近く持った後に到達したものです。

2020年の最初の6カ月間に住宅ローン金利が50bps以上低下した後、借り換えが急増し、指数は再び上昇しました。

リーマンショックによる大不況後の政策金利がゼロ下限だったときに借換えた住宅所有者も、借換えによって月々の支払額と金利を引き下げる機会があったのかもしれません。

しかし、借り換えブームは終焉を迎えたようで、FRBが今後開催する各会合で金利を引き上げ、保有する住宅ローン担保証券をロールオフする見込みであることから、金利は再び上昇し、借換えは多くの住宅所有者にとって「良い選択肢」ではなくなりつつあります。

一般的な借換え希望者は、たとえ収入が減少していても、月々の支払額を下げることは難しいでしょう。同時に、キャッシュアウト型借り換え(住宅の持分を現金化して一括返済し、住宅の価値を新たな住宅ローンとして借り換える)を予定していた人も、毎月の返済額の増加や40年ぶりの高水準のインフレの中での購買力の低下により、魅力的な提案とは思えなくなったかもしれません。

これまでは、低金利、豊富な融資機会、大幅な住宅価格上昇という好条件が揃っていたので、金融政策の引き締めによって住宅所有者の家計を苦しめることになるかもしれません。

来週のポイント

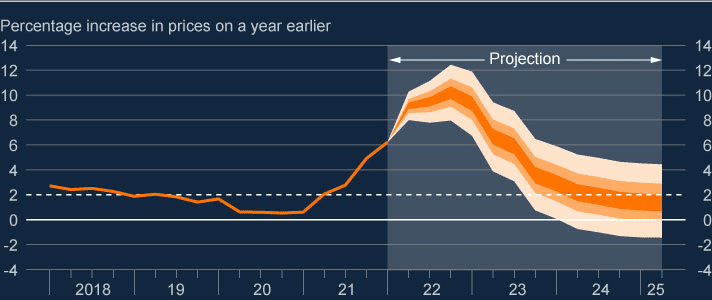

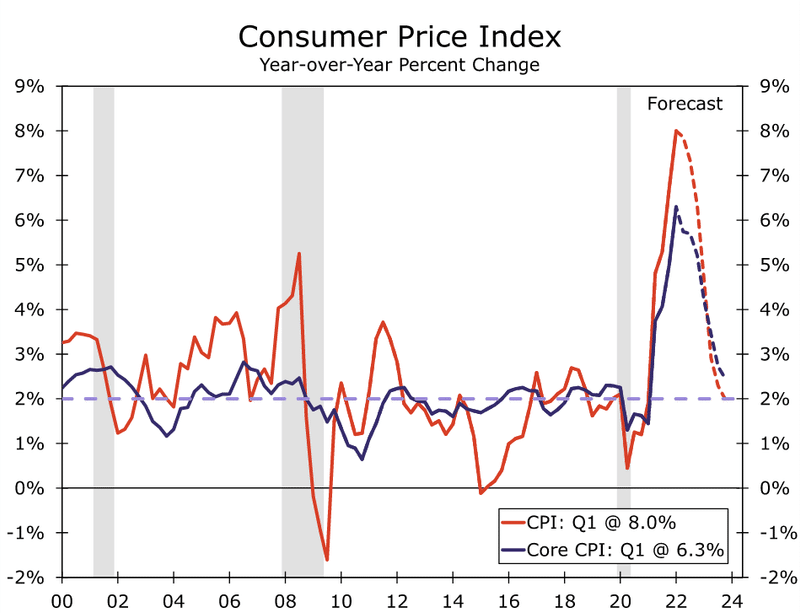

米国 消費者物価指数:5月11日(水)

3月に1.2%、年間で8.5%と急増した物価上昇率がようやくピークアウトの兆しがみえたかどうか、来週の消費者物価指数では注目されます。

現時点での市場予測では、4月はCPIが前月比0.2%、前年比8.1%と2021年7月以来の低下となると予想されています。

3月の高騰の約7割はエネルギー価格の起因するもでであり、ロシアのウクライナ侵攻で食料品価格は上昇しました。

3月のコアCPは、自動車価格が緩和したことで、2020年4月以降で最も低下しましたが、コアCPIは引き続き勢いを増しています。

航空運賃や宿泊費など、一部のサービス価格は今後も需要の高まりによって上昇する可能性がありますが、実質所得が企業のコスト転嫁能力を低下させているため、今秋には価格転嫁できる余地が少なくなると予想されます。

4月のコアCPIは前月比0.4%上昇し、年間では6.0%(前回6.5%)に下がると予想されています。

この数ヶ月ぶりの安堵の兆しは、物価が落ち着き始めたという安心感につながるとは思われますが、インフレが広範囲に及んでいることは無視できません。

ロシアのウクライナ侵攻は、ガスや食料品などの必需品にさらなる圧力をかけ、3月には前年比10%増と41年ぶりの高水準となりました。モノからコトへの移行が進んでも、特にゼロ・コロナ政策を採用している中国においては、潜在的な供給途絶のリスクは依然として残っています。

インフレという差し迫った経済的脅威に対応するため、FOMCはより積極的な金融政策に着手しており、2023年にはインフレを沈静化できるものと思われます。

しかし、引き締めを早めても、第4四半期のヘッドラインCPIは前年同期比で6%前後、四半期毎の年率換算では4%前後と、依然として高い水準になると予想されています。

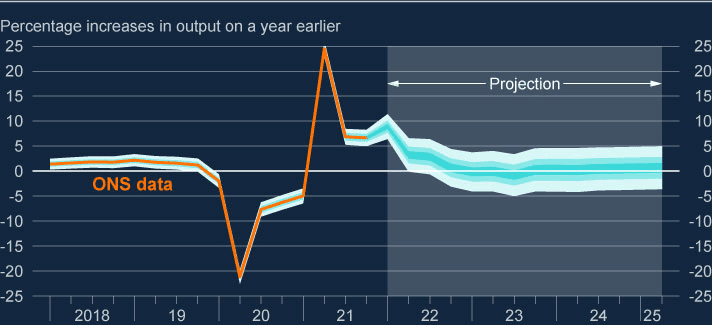

英国 GDP:5月12日(木)

英国の第1四半期GDPは、経済成長の鈍化を示すと予想されます。

今年に入ってから英国経済は底堅く推移していますが、エネルギー価格の高騰が経済活動を圧迫し、消費者の購買力を押し下げる可能性があると想定されています。

2月のGDPは前月比0.1%増にとどまり、成長鈍化の兆しが見られ、サービス業の不振も成長鈍化の要因となっています。

3月の小売売上高は前月比1.4%減と2年連続の減少となり、4月のサービス業PMIも低下しました。また、3月の雇用者数は3万5千人増と予想を大きく下回り、景気の減速をさらに示唆しています。

2022年第1四半期のGDP成長率は、コンセンサスでは第4四半期の1.3%増から1.0%増に減速していると予想されています。

部門別に見ると、民間消費は前期比1.0%増と底堅く推移する一方、政府支出と企業投資はそれぞれ1.2%、0.8%とやや減速すると予想さ、また、鉱工業生産、製造業生産、サービス業も前月から若干の減速が予想されています。

来週の主なイベント

5月9日(月)

日本 日銀・金融政策決定会合議事要旨

5月11日(水)

中国 4月消費者物価指数(CPI)

独 4月消費者物価指数(CPI、改定値)

米国 4月消費者物価指数(CPI)

5月12日(木)

英国 1-3月期四半期国内総生産(GDP、速報値)

米国 4月生産者物価指数(PPI)

5月13日(金)

米国 5月ミシガン大学消費者態度指数・速報値

今週もお疲れ様でした。良い週末をお過ごしください。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?