消費税における役務提供の内外判定 〜東京地裁平成22年10月13日判決(カーレーススポンサー事件)のロジックを追う【後編】〜

「連続型」なら直ちに6号が適用される

(【前編】はこちら)

平成22年判決にしたがうと、「役務の提供が行われた場所が明らかでないもの」である「国内及び国内以外の地域にわたって行われる役務の提供」には、

①役務の提供が国内と国外との間で連続して行われるもの(以下「連続型」)と、

②(連続していないが)役務の提供場所が国内及び国内以外の地域にわたって行われるもののうち、その対価の額が合理的に区分されていないもの、

という2つの類型があることになる[※8]。

そうだとすると、①の連続型であると評価されれば、対価区分性を問わず直ちに6号が適用されることになるから、ある役務提供が「連続型」であるか否かは実務上極めて重要である。しかし、平成22年判決はこの点について判示していない。

※8 なお、この判示部分は、消費税法基本通達5-7-15を是認する趣旨であり、事案の結論を出すのには不要な判示であるから、ある意味「傍論」といえる。

「連続型」の判断基準の考察

①の連続型を、役務提供にかかる空間的意味における連続性のように狭く解すると、役務提供の物理的な空間はおよそ区分することが可能であるから、例えば「国境線を跨いでダンスを披露する役務」のように、役務の提供態様が物理的に区分し難い役務提供のみがこれに当たることになる。しかし、これが現実的に妥当な解釈とは言い難い[※9][※10]。

※9 その場合でも、例えば各領土に占める物理空間の比は算定可能であるから連続性がないとも言いうるので、基準としてなお不明確である。

※10 例えば、ゴルゴ13が隣国から要人を狙撃する場合も、弾丸の移動経路は物理的に区分できるから役務提供の連続性はない、ということにもなりかねない。結局、空間的な連続性は基準になりえないと思われる。

この点、内外判定によって国内取引と判定されると課税取引となるところ、消費税の課税対象は独立した取引単位としての役務の提供である。そうすると、たとえ物理的に場所的区分が可能だとしても、当該役務の性質や趣旨目的からみて、独立した一つの課税対象とされるべきものを無理矢理に分断して課税対象とするのは、「取引」を課税対象とする消費税の制度設計に反するように思われる。

そうすると、役務提供の連続性(どこで区分できるか)は、課税対象としての独立性の問題と言い換えることができる。すなわち、一つの課税対象としてみたときに、物理的・空間的ではなく役務の趣旨・目的や性質に照らして、一つの課税対象となるべき連続性を有する役務の提供、換言すれば、課税対象としての独立性を有する程度にひとまとまりになった役務の提供が「連続型」にあたることになると思われる。

例えば、国内空港から始まる海外旅行のガイドサービスは、物理的には国内で遂行する役務と渡航先で遂行する役務部分に区分可能だが、旅行ガイドという役務提供の性質や趣旨目的に照らせば、これらを分断・区分して独立して課税対象とすることは適切でないだろう[※11]。

※11 質疑応答事例「海外旅行の添乗員の派遣に係る内外判定」参照。なお、同事例の回答は特に根拠が述べられていないが、対価区分性に言及することなく6号を適用していることから、連続型を想定しているものと思われる。

他方、平成22年判決の事例のように、種々の役務提供の集合として一つの契約が締結されているような場合は、取引の性質や趣旨目的に照らして、それぞれが消費税の課税対象となる取引単位として適う程度に個別の役務提供行為に区分可能な場合は、「非連続型」として対価区分性の問題を検討して6号の適否を判定することとなる。

このように、取引の連続性(区分可能性)について課税対象としての適格性(取引の単位)という視点で見るならば、「連続型」は、物理的な意味での連続性ではなく、役務の目的的・性質的連続性を意味すると解される[※12]。そうすると、「連続型」は比較的広い概念といえ、事実上、対価区分性を問わないで解決できる事案が多いように思われる。

※12 もっとも、「取引単位」という視点でみるとしても、消費税法における取引単位(個数)論は、私法上の取引単位論(契約の個数論)と同様に、見解の一致をみておらず、なお議論を詰めていく必要がある。

「非連続型」を広く解する見解

しかし、上記見解では、なお6号該当性の判断基準として不明確な感じは否めないかもしれない。そこで、事実上、「連続型」該当性はさておき、むしろ「非連続型」を広く解して対価区分要件で解決する方向性が考えられる。つまり、厳密な役務提供の単位等にとらわれず、一つの契約から生じる役務が国内外で行われる場合を広く「非連続型」と考え、事実上、判断基準を対価区分要件に持ち込む(代替させる)のである。

そして、平成22年判決のいう対応する対価の「合理的に区分」という要件を、「社会通念上、主観的かつ客観的に合理的に区分できるか」という観点から厳格に解していくことで、妥当な結論を得ることができるのでは、と考えるわけである。

この説は、役務の場所的区分の判断基準が曖昧であることによる不都合を回避することに主眼がある。この説を突き詰めていくと、結局、場所的区分が可能かはあまり意味をもたず、対価区分性が6号の決め手となる。対価区分が可能ならば当然に場所的区分も満たし、その上で場所が国内か国外かを純粋に見ればいいことになる。

一見明快なようであるが、消費地主義とその把握困難性に由来する例外規定である6号の趣旨からすると、事実上、対価区分性のみをもって判断するに等しいこの見解が妥当か、また平成22年判決の文言に照らしてこれが適切かは、議論の余地があろう。

2 法第四条第三項第二号に規定する政令で定める役務の提供は、次の各号に掲げる役務の提供とし、同項第二号に規定する政令で定める場所は、当該役務の提供の区分に応じ当該役務の提供が行われる際における当該各号に定める場所とする。

〔1号~5号省略〕

六 前各号に掲げる役務の提供以外のもので国内及び国内以外の地域にわたつて行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの 役務の提供を行う者の役務の提供に係る事務所等の所在地

結局のところ

取引単位で課税するという消費税の趣旨と、課税関係の明確化という6号の趣旨に照らせば、内外判定を分断する「非連続・対価区分あり型」を広く認めるのは妥当ではない。安易な区分処理は、それこそ恣意的な運用になりやすい。

そうすると、「国内及び国内以外にわたって行われる役務の提供」は、原則として6号によって判断されるが[※13]、一つの取引で複数の役務が想定される類型(数種類の役務の集合としての一取引)において、各役務が社会通念上独立した役務としての実態を有する場合にのみ、例外的に、「非連続型」として対価区分要件を検討する、というのが基本的方向性になるのではないか。

もっとも、「非連続型」だとしても、インボイスとの関係からすれば、実務上、対価区分性が争点となる場面は限定的なように思う(だからこそ、後述の「付随行為論」が重要となる)。

※13 前編※2水野1136頁は、「実際にも、むしろ、例外を定める事務所等の所在地が管轄の基準として適用される可能性が多い(ママ)」とする。

実務上の注意点(1):6号該当性に関する判断過程

ともかく、平成22年判決は、6号が適用される「国内及び国内以外の地域にわたって行われる役務の提供その他の役務の提供が行われた場所が明らかでないもの」を限定的に解釈した。

そのため、「国内及び国内以外の地域にわたって行われる役務の提供」が問題となる場合、内外判定にあたっては、①「連続型」か否か、②「非連続型」であれば対価区分が可能か否か、をそれぞれ検討しなければならない[※14]。

※14 ちなみに、役務の提供場所が明らかにされていないものは当然に6号の対象となる(消費税法基本通達5-7-15)。

特に、①については、連続型と評価されれば対価区分性を問わず直ちに6号が適用されるので、当該役務の性質や趣旨・目的を慎重に分析することが求められる[※15]。

※15 なお、国税不服審判所平成30年10月19日裁決(アマゾン手数料事件)では、「インターネットを通じて行われる」サービスであることから6号に該当するとしているが、当該事案のサービスが、「国内及び国内以外の地域にわたって行われる役務の提供」に該当するとしたのか、それとも「その他の役務の提供が行われた場所が明らかでないもの」に該当するとしたのかは不明である。仮に前者の趣旨であれば、平成22年判決を踏襲する限り、「連続型」か「非連続型」かを認定するべきであった。

また、インターネットを通じたサービスであれば直ちに6号に該当するわけではないはずなので、なぜそれが6号に該当するのかを詳細かつ具体的に認定する必要があったといえる。

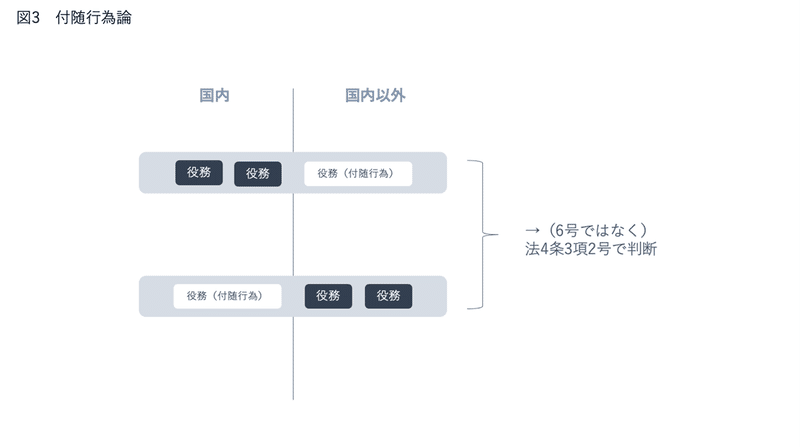

実務上の注意点(2):付随行為論

実際の取引では、一つの契約において複数の役務提供行為が予定されるケースが少なくない。

このとき、国内に事務所のある者が役務提供者である場合では、「当該役務提供のどの部分の対価が課税売上になるか」という問題であり、役務の一部が海外で提供されていても6号によって全部が国内取引と判定され、対価の全額が課税売上となる可能性がある[※16]。

※16 内外判定で国内取引とされれば、輸出免税(法7条)該当性の検討をすることになる。

一方で、役務の受領者(購入者)の場合は、「当該役務のどの部分の対価に係る税額が仕入税額控除できるか」という問題であり、たとえ役務の一部が国内で提供されていても、6号によって全部が国外取引とされ、対価全額について仕入税額控除できないという可能性がある。

そういった場合に、平成22年判決にしたがって場所や対価の区分可能性を検討するとすれば、区分された一部について、つまり役務提供者側なら国内部分とされた役務の対価は課税売上に、役務受領者側なら国外部分とされた役務の対価にかかる税額は仕入税額控除の対象外ということになり、その割合が大きければ平成22年判決を用いて争う意義が乏しい。

また、税務争訟に発展するような事案では、そもそも対価区分がなされていないケースが多いと思われる。そのような場合、平成22年判決の判断基準による限り、そもそも対価区分がなされていないのであるから直ちに結論が出てしまい(=6号が適用され)、敗訴してしまう。

つまり、これらのケースでは、平成22年判決の理論の手前で決着をつける必要がある。そこで重要になる(主張される?)のがいわゆる「付随行為(準備行為)論」である。

すなわち、一つの契約で予定される複数の役務行為のうち、契約の性質や趣旨・目的に照らして重要な役務を内外判定の対象たる役務の提供(本来の役務)とフォーカスし、その他の行為はあくまでその「付随的行為(準備的行為)」に過ぎないものと捉えるのである。

そして、この「付随的行為(準備的行為)」は、本来の役務に包含され、すべての行為が本来の役務の提供地において行われると考えるのである[※17]。

つまり、付随的行為がどこで行われようとも、「本来の役務」の提供地をもって、消費地主義(法4条3項2号)にしたがって判断するのである。

※17 上杉秀文『国際取引の消費税QA(7訂版)』・244頁参照。

確かに、各契約の趣旨や目的等から、提供役務の重要度については当然に差があり、一見ひとつの独立した役務の提供のように見えても、他の重要な役務に付随する行為や単なる準備行為にすぎないものもある。

その場合に、当該付随的行為を内外判定の判断要素としてしまうのは、消費地主義の原則や現実的な感覚に照らしても疑問であるため、「付随行為論」のような観点も必要であろう。

もっとも、ここでいう「付随的行為」かどうかは多分に評価概念であり、実際の事案に採用するにあたっては、その評価が恣意的になる可能性もあるため、「付随的行為」かどうかの判断には慎重な検討を要する。

特に、平成22年判決及び令和3年判決のいずれにおいても、納税者側から「付随行為論」的な主張はされたようであるが、判決においては当該取引の内容等からしてそれが単なる付随的行為とはいえないとされていることには注意が必要である。

とりわけ令和3年判決においては、「これら(役務提供にかかる)一連の行為のうち一部のみを殊更に取り出して、……契約の内容及び実態を分析することが、方法として相当であるとはいえない」と指摘されていることからも、「付随行為論」を主張するのであれば、それ相応に説得力のある主張立証が必要になると思われる[※18]。

※18 逆に、国からすれば、簡易迅速な課税処理という観点から、個々の役務の重要度を特段検討することなく一律に6号で判断する、となりやすいのではないか。だだし、実際には付随(準備)的行為と評価すべき事案もあるから、安易な認定には反対である。

おわりに

役務提供の内外判定は、実務的に判断に悩むケースが少なくないが、裁判例上も、学説上も議論が進んでいるとは言いがたい状況であると思われる。

上記平成22年判決を含む先例における判断基準の検討も含め、今後の議論が活発になること期待したい。

(弁護士 日隈将人・弁護士 真鍋亮平)

この記事が気に入ったらサポートをしてみませんか?