金融×トークナイゼーション融合の最前線-日本が牽引するために必要な“残課題”-(「web3ホワイトペーパー」に寄せて)

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

2024年も「web3ホワイトペーパー」が公開されました。

関係者の皆さま、タイトかつ多様な調整を要する一大仕事、まずは大変お疲れさまでした…!

「web3ホワイトペーパー」って何?という答えは、自民党の平先生のXポストが端的でわかりやすいので引用します。

自民党には、デジタル社会推進本部(平井卓也本部長)の下に、web3プロジェクトチーム(平座長、川崎秀人事務局長)とAIの進化と実装に関するプロジェクトチーム(平座長、小森事務局長)があり、私が座長を兼務することで、AIとweb3の進化と相互作用を俯瞰して見ている。議論は、デジタルツールも活用し、グローバルに行われ、マルチステークホルダーのエコシステムもまわっている。各PTは1年に1回、この時期にホワイトペーパーを発表し(平将明公式ウェブサイト参照)、政府各機関と連携しPDCAを回していく。また、適宜、緊急提言(税制改革、 AIセーフティインスティテュトなど)も行っている。

要は、毎年の政策/規制緩和等のアクションのインプットになり、一度「やる」といったことは「刈取」の対象になります。

「web3ホワイトペーパー」はこちらから参照/ダウンロード可能です☟

この記事では、「web3ホワイトペーパー」にも反映いただいた「提言」について、その背景/考え方/今後の方向性について解説をしたいと思います。

ということで、通算20回目の本記事のテーマは「金融×トークナイゼーション融合の最前線-日本が牽引するために必要な“残課題”-(「web3ホワイトペーパー」に寄せて)」です。

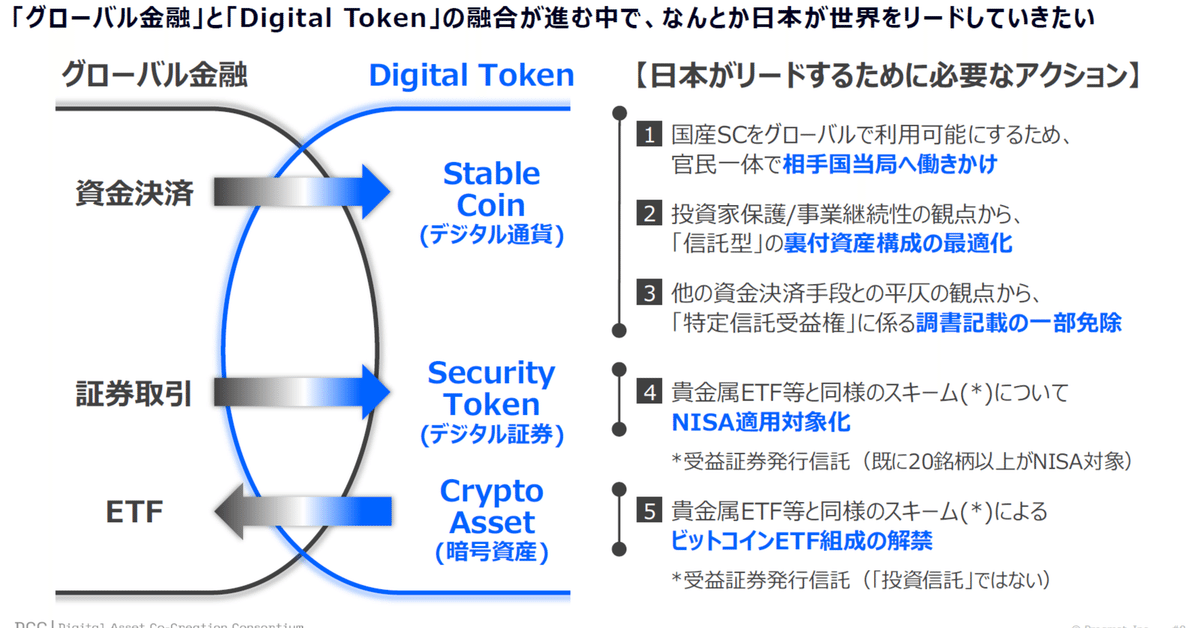

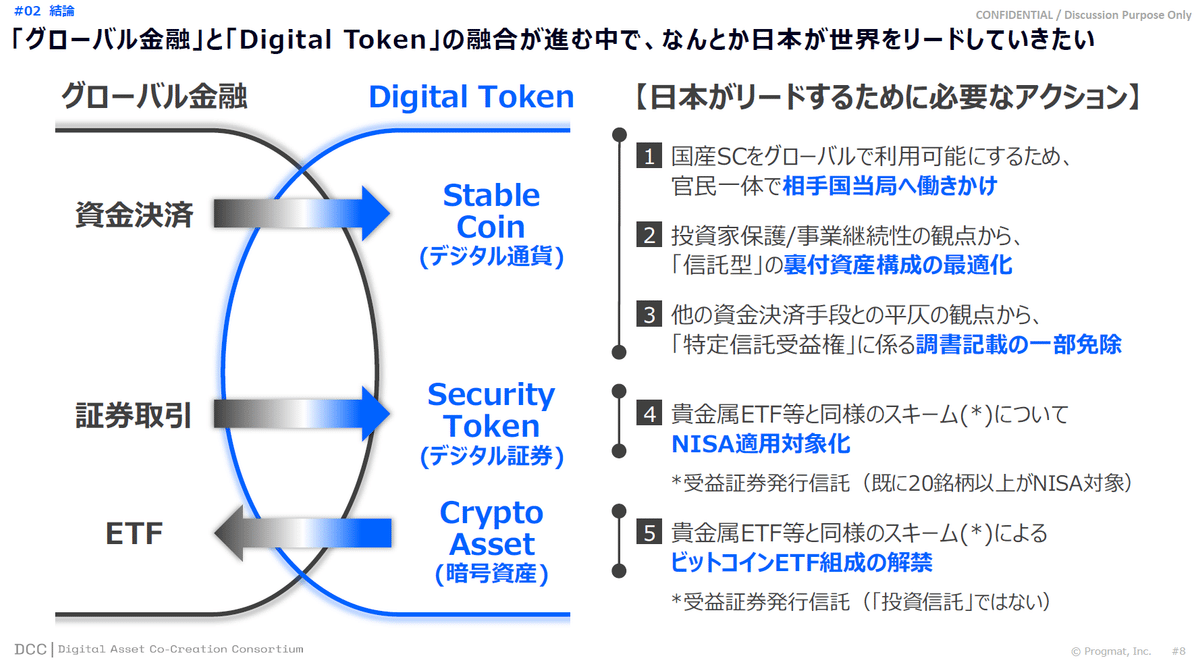

総論

「Progmatの代表」かつ「三菱UFJ信託銀行の顧問」として提言させていただいた内容は以下のとおりでした。

【ステーブルコイン(SC)関連】

①国産SCをグローバルで利用可能にするため、官民一体で相手国当局へ働きかけ

②投資家保護/事業継続性の観点から、「信託型SC」の裏付資産構成の最適化

③他の資金決済手段との平仄の観点から、「特定信託受益権」に係る調書記載の一部免除

【デジタル証券(ST)関連】

④貴金属ETF等と同様のスキームについて「NISA適用対象化」

【暗号資産関連】

⑤貴金属ETF等と同様のスキームによる「ビットコインETF組成」の解禁

各提言について、足許の当局支援、税制改正要望、(その手前としての)「web3ホワイトペーパー」掲載、とそれぞれ反映/動き出しており、本記事のテーマである「web3ホワイトペーパー」に掲載された内容は以下のとおりです。

ということで、「web3ホワイトペーパー」に反映いただいた論点(②④⑤)の解説が、本記事の対象です。

前提/背景思想(「トークン×金融」の近未来)

前提として、これらの提言は突然思いついたものではありません。

2024年の年始でnoteでも投稿した「トークン×金融の近未来」という未来像に向かって、必要な「通過点」の1つです。

2024年内で実現すること、或いは意志

さて、RWAトークンと暗号資産について、それぞれ"近未来"がどうなりそうかと、構造上キープレーヤーが金融機関、特に信託銀行になりそうだ、という点を確認してきました。

本記事の最後に、「それで、2024年に"近未来"はどこまで実現しそうなの?」について具体的に述べたいと思います。

①「ST案件の市場規模が、2,550億円〜3,550億円まで到達し、世界No.1規模になる」

②「複数の"国産SC"プロジェクト(円建て/ドル建て)の市場投入/流通が開始される」

③「ST流通市場(START)本格稼働後、SCを利用とした決済制度の高度化(DVP)が本格検討される」

④「暗号資産×管理型信託(by 信託銀行)がいよいよ始まる」

⑤「信託銀行による暗号資産ETF=”運用型信託”解禁について、議論が進む?」

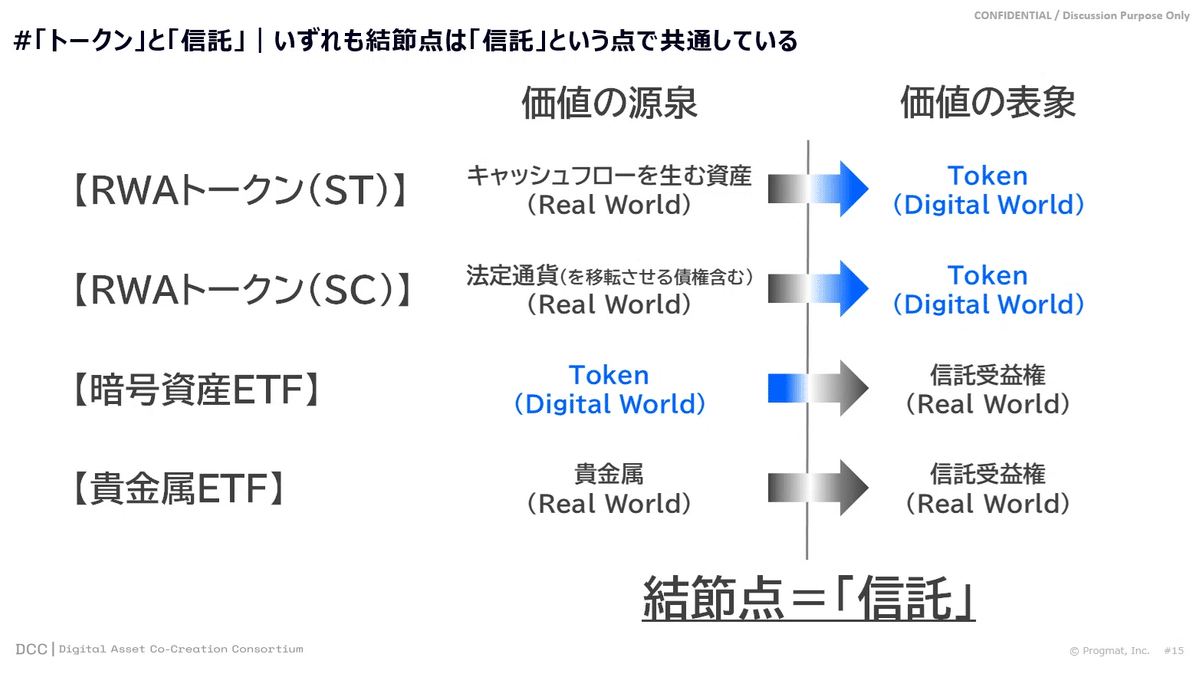

なぜ、ここまで踏み込んで宣言/提言しているのか?というと、これらを実現するうえで重要な結節点が「信託」という点で共通しているため、「信託側ナレッジ」と「トークン側ナレッジ」がクロスするポジションが鍵になると考えているからです。

信託銀行を希望退職してProgmatの代表になってわかったことの1つは、信託銀行の外からは「信託が専門的すぎて謎すぎる」という事実です。(信託銀行の中の人でさえ、「信託」を使って商品開発できるメンバーは限定的です)

ということで、「信託が鍵になる」という前提/背景思想を念頭に置きつつ、「Progmatの代表」かつ「三菱UFJ信託銀行の顧問」としての立場から見えている景色を共有します。

国産ステーブルコイン(SC)に係る規制緩和

結論として、

「ステーブルコイン/SC(電子決済手段)の類型のうち比較優位にある「信託型SC(特定信託受益権=3号電子決済手段)」について、裏付資産は銀行預金だけでなく一定割合で国債組み入れが望ましい」

(事業継続性だけでなく、利用者保護にも資するため)

という内容です。

ステーブルコイン/SCの日本法上の定義(暗号資産ではなく電子決済手段、預金で移転先が制約されたブロックチェーンを使っただけでは電子決済手段にあたらない)については、過去の記事をご参照ください。

ここから内容を噛み砕いていきます。

端的には、次の図解をご覧ください。

まず、議論の発射台として、USDCのスキームから見ていきます。

(図解の左)

なぜUSDCか?というと、海外で既に発行されている"通称ステーブルコイン"のうち、一定要件を満たすことで日本でも流通可能な「外国電子決済手段」だからです。

(つまり、日本市場の中で"国産SC(電子決済手段)"と併存するため、競争条件として平仄が合っているか?という観点)

USDCの裏付資産は、銀行預金と運用ファンドの2種類で構成されています。

銀行預金に関しては、少し前に預金預入先だったシリコンバレーバンク(SVB)破綻に際して、USDCのデペッグ(基準価格である1$から逸脱すること)が発生した事態は、記憶に残っている方も多いかと思います。

運用ファンドに関しては、BrackRockがAM(アセットマネージャー)として米国債を中心に運用しており、相応の収益をもたらしていますが、一定の運用リスクを伴います。

次に、昨年施行された改正資金決済法等で定義された、「信託型SC」のスキームを確認します。

(図解の真ん中)

過去記事でも解説したとおり、SCを発行する器としての信託の中に、裏付資産としての信託財産が入っています。この信託財産は現状、全て銀行預金でなければならず、前述のUSDCのように運用リスクを負うことはありません。円預金だけでなく外貨預金も可能なため、”国産SC”といっても円建てだけでなく、米ドル等の外貨建てSCを信託を使って発行することも可能です。

そして、発行企画者(各SCブランドのオーナー)である信託委託者と、法的な発行体である信託受託者は、信託財産から生まれる収益をシェアするパートナーです。

そのうえで、敢えていえば2つの観点から改善ポイントがあります。

1つ目は、利用者保護の観点です。

USDCにとってのSVB事案のように、運用リスクは負わないとはいえ、預金預入先の特定の銀行の破綻リスク(信用リスク)がないわけではありません。(信託の中に入っているため、委託者や受託者の破綻リスクからは隔離されていますが、信託財産そのものの棄損は別の話)

2つ目は、事業継続性の観点です。

外貨建てSCの場合は、預金とはいえ相応の金利収入が見込めますが、円建てSCのみの場合は(金利が上昇傾向とはいえ)金利収入のみでの収益性は相対的に限界があります。これは、国産SCを推したい日本の競争条件としてどうなのか?という観点もあります。

そこで提言したのが、信託財産のうち一定割合/条件(この内容がミソ)での国債運用を認めるべきではないか?という内容です。

(図解の右)

円建てSCにおいて事業継続性の観点での改善があるのはもちろんで、その意味ではポジショントークでもあるのですが、前述のとおり利用者保護の観点でも、特定の銀行の信用リスクではなく国の信用リスクの方がより望ましいのは?という提案でもあります。

「web3ホワイトペーパー」では以下のように表現されており、今後具体的に詰めていくこととなります。

2.web3の推進に向けてただちに対処すべき論点

・円建てステーブルコインの発行に関して、裏付け資産を国債で保有することの是非について検討することが必要である。

デジタル証券(ST)のNISA適用対象化

結論として、

「すでにNISA対象になっている「純金上場信託(貴金属ETF)」等と同様のスキームを用いているデジタル証券/STについても、NISA適用対象とするのが望ましい」

(同じ商品性を有している金融商品間の平仄を確保するため)

という内容です。

端的には、次の図解をご覧ください。

まず、議論の発射台として、「純金上場信託(貴金属ETF)」のスキームから見ていきます。

(図解の左)

なぜ「純金上場信託」か?というと、デジタル証券/STのうち市場の大宗を占めている「アセットバックST(典型的には不動産ST)」で利用されている法的な器である「特定受益証券発行信託(特定JS)」と、同じスキームが用いられている商品だからです。

(つまり、同じスキームでほぼ信託財産の中身の違いだけであるときに、税制優遇措置として平仄が合っているか?という観点)

「純金上場信託」、皆さんご存じでしょうか?

古巣の三菱UFJ信託銀行が当時「本邦初商品」として開発した「金の果実シリーズ」がマーケットシェアの大宗を占めているので、詳しいところは以下にリンクを貼りますが、特徴としては以下のとおりです。

信託財産は金(動産現物)

法的な器は「特定JS」(税制上の区分は「集団投資信託」)

東証に上場している高流動性の公募商品で、申告分離課税で適用税率は20%、特定口座も使える(選択すれば確定申告不要)

「振替受益権」として証券保管振替機構(ほふり)の振替口座簿上で電子化されている

NISA適用対象

次に、デジタル証券/STのうち、「アセットバックST(典型的には不動産ST)」のスキームを確認します。

(図解の右)

前述の「純金上場信託」との対比で特徴を挙げると、次のとおりです。

信託財産は不動産等(正確にいうと不動産信託受益権や匿名組合出資持分等)

法的な器は「特定JS」(税制上の区分は「集団投資信託」)

公募商品で、申告分離課税で適用税率は20%、特定口座も使える(選択すれば確定申告不要)

23年12月以降、銘柄によって流通市場(PTS)である「START」(大阪デジタルエクスチェンジ運営)での取扱いが開始されている

「電子記録移転有価証券表示権利等(ST)」として、セキュリティトークン基盤上で電子化されている

NISA適用対象外(今のところ一律で)

例えば思考実験として、不動産STで用いている「特定JS」の中身を金にして、「純金上場信託」とまったく同じ商品性を有したST商品をリリースすると、どうでしょうか?

かたやNISA対象、かたやNISA対象外、となります。

利用しているインフラが「振替口座簿」か「セキュリティトークン基盤」かの違いで税制優遇措置が異なるのは、それこそ技術中立的とはいえません。

それ以外の違いはないでしょうか?

それが流動性、つまり個人投資家にとっての換金性の高低です。

これまでのSTは、市場の初期状態として取扱証券会社内のマッチング/売買が主であり、東証に上場している「純金上場信託」と同じ流動性を有しているかというと違いがあったのは事実です。

ただしこれも過渡期の”過去の話”であり、前述のとおり一定の商品は流通市場で毎日売買が可能ですから、少なくともこのようなケースでは違いはインフラの違いに収斂します。

ということで、まずは「特定JS」を用いて「必要十分な流動性を担保する仕組みがある」STについては、NISA適用対象にしないと意図せず「市場育成に逆行」してしまうのでは?という課題提起です。

「web3ホワイトペーパー」では以下のように表現されており、こちらも今後具体的に詰めていくこととなります。

(尤も、冷静に文面をみるとあくまで”業界にヒアリング等を実施”なので、その背景にある各種意向を汲み取り、業界を挙げて意思表示していくことが重要です)

2.web3の推進に向けてただちに対処すべき論点

・公募型の特定受益証券発行信託のセキュリティトークンについてNISAの対象としての適切性について業界にヒアリング等を実施することが望ましい。

暗号資産ETFの解禁

結論として、

「「純金上場信託(貴金属ETF)」等と同様のスキームを用いることで、各種既存の法令(投信法や兼営法施行規則)の改正を要さずとも、暗号資産(少なくともBitcoin)のETFを組成できるのではないか?」

(これ以上、国内暗号資産市場の海外との差を拡げないため)

という内容です。

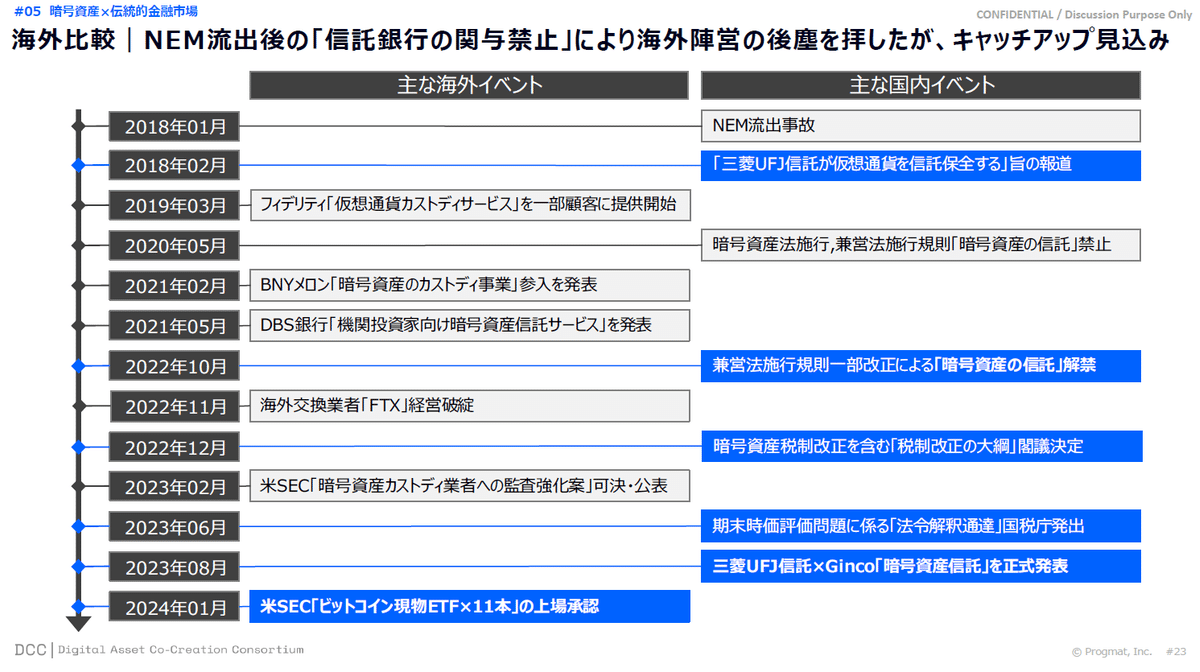

こちらについては、少し歴史/経緯を振り返るところから説明したいと思います。暗号資産と金融機関の関係について、海外と日本とで時系列で比較した図解を用意しました。

ポイントは以下のとおりです。

もともと、日本では海外よりも先行して「暗号資産×信託銀行」によるカストディサービス提供(by 三菱UFJ信託銀行)が予定されていた(2018年2月の報道)

報道直前の流出事故を契機とした各種議論の流れで、商品提供ができないままフィデリティに先行され、そのまま日本では正式に法律で信託銀行による暗号資産信託は禁止された

その間にBNYメロンやDBS銀行等、海外の強力なカストディアンによる暗号資産カストディ市場参入を指をくわえて見ているしかなかった

その後信託銀行による暗号資産信託の解禁や税制改正等が続き、三菱UFJ信託銀行とGincoのタッグによる「暗号資産信託」の発表に繋がったが、法律上「管理型信託」(つまり運用はできない)に限定されている

その間、金融機関によるカストディ基盤で先行し、規制強化の流れで暗号資産(少なくともBitcoin)の金融市場取り込みが進む米国で「Bitocoin現物ETF」が解禁、再度水をあけられた状態(←今ココ)

「このまま彼我の差を埋めなくていいのですか?」という話です。

(少なくとも一番最初の黒ポツの商品開発段階から”中の人”だった齊藤は、忸怩たる想いがある)

今、まさに海外で起きていることと、仮に日本で暗号資産ETFを解禁した場合の影響についての図解が次のとおりです。

まず、議論の発射台としての海外市場です。

(図解の上部)

日々値動きがある(足許でも様々なニュース等の影響を受け乱高下している)ところですが、概していえば、現物ETF以降は顕著に「大量の買い圧」が生じているといえます。これは、BlackRock(ここでもBlackRock…!)をはじめとしたETF商品を介して、これまでとは異なる機関投資家を含めた新規投資家群にリーチしている結果の1つといえそうです。

これにより、ETFを介して売買取引が超拡大しているCoinbase等の海外暗号資産業者のプレゼンスは高まる一方です。

次に国内市場です。

(図解の下部)

仮に日本でのETF組成を解禁しないまま、海外ETFの国内販売のみ解禁した暁には、海外への資金流出は避けられず、日本の暗号資産業界にとっても金融業界にとってもビジネスチャンスを失うだけで、国益に反します。

他方で、日本でシンプルにETF組成がなされた場合、気になるのは「現物の直接取引ニーズ」の減少です。暗号資産現物取引は総合課税(最大55%課税)ですから、分離課税(20%課税)が適用されるETFが登場すると、わざわざ現物で取引するか?という当然の懸念です。

私は、2つの視点が重要だと考えています。

1つ目は、少なくとも「国内機関投資家」は暗号資産交換業者と直接的に現物で暗号資産を売買する取引機会は現状で「ゼロ」であること。

2つ目は、米国でさえ現物ETFの対象は「いまのところBitcoinのみ」であるのと同様、暗号資産であればなんでもETFの対象になるわけではなく、Bitcoin以外(少なくとも大多数のアルトコイン)は引き続き現物取引が主流であり続けると思われること。

米国でETFを介した「大量の買い圧」が発生しているのと同様、日本でもETFを介して「国内機関投資家」(典型的にはGPIF)が暗号資産市場に参入し、国内暗号資産交換業者に対して「大量の買い圧」が発生すると、国内暗号資産交換業者にとっても「Bitcoin×リテール」市場の逸失分を大きく上回る押し上げ効果があるのではないか?ということです。

(加えて、ETF対象外の「Bitocoin以外」に対するリテール取引は維持されるため、リテール顧客がただちにいなくなるわけでもない)

ということで、放置よりは「1歩踏み出す意義」があると、私は考えています。(国内暗号資産交換業者と、機関投資家を引っ張ってこれる金融機関とのパートナーシップが鍵を握りそうです)

では、仮に「やる」としてどのような手段がありえるのでしょうか?

いわゆる”ETF”には、大きく2種類あります。(いずれも「信託」)

上場投資信託(投信法・投資信託協会)

上場信託(信託法・信託協会)

2つ目の「上場信託」は、デジタル証券/STのパートでも出てきた「純金上場信託(貴金属ETF)」等で、器としては「特定受益証券発行信託(特定JS)」を使っているというのは前述のとおりです。

いずれも、東証に上場している高流動性の公募商品で、申告分離課税で適用税率は20%、特定口座も使えます(選択すれば確定申告不要)。

違いは、組入可能な信託財産と信託の在り方に関する縛りの違いです。

細かいことを挙げだすとキリがないのですが、思い切ってザックリいうと…

投資信託は、組入可能な信託財産は「特定資産」(投信法第3条「特定資産の範囲」)として限定列挙されており、現状、暗号資産は入っていない

「特定JS」を含む信託は、信託財産の対象は財産性等があれば特段法律で制約されているものではないが、現状、暗号資産については「管理型信託」という制約(兼営法施行規則)がある

ということで、取り得るオプションとしては、次の3点に集約されると考えています。

投信法を改正(特定資産の範囲に暗号資産(少なくともBitcoin)を追加)し、上場投資信託を組成する

兼営法施行規則を改正し、「特定JS(運用型)」で上場信託を組成する

特に法改正等を要さず、「特定JS(管理型)」で上場信託を組成する

ということで、当座の具体的な方策として提案したのが次の図解です。

先ほどから既存商品として比較事例にあげている「純金上場信託」は、信託委託者である商社の指図に基づき受託者が金を「管理・処分する(運用は含まれない)」ものであり、「特定JS(管理型)」です。

(図解の左)

そのため、前述の”オプション3”であれば、少なくとも現状の「純金上場信託」の”金(Gold)”の部分が”Bitcoin(≒Digital Gold)”に置換するだけであり、特段の法改正を要さないとすると、最もスピード感があるのではないか?という提案です。

(図解の右)

尤も、特に”オプション1”の場合、少なくとも投信協会や信託協会、暗号資産交換業等の「民間のコンセンサス」は不可欠であり、最終的に改正に向けて政府/当局と連携する必要があることから、「web3ホワイトペーパー」には以下のように表現されています。

3.web3のさらなる発展を見据え議論を開始・深化すべき論点

我が国において、暗号資産を投資信託(ETFを含む)の投資対象とすることの妥当性や是非を投信法の目的に照らして検討することが求められる。その際には、今後、個人投資家のみならず、機関投資家の運用資産等についても、すでにビットコインETFが存在している米国等に流出する可能性がないか等についても考慮に入れることが望ましい。また、仮に業界が、暗号資産現物ETFの日本での組成や販売を望むのであれば、関連業界で連携したうえで、論点を整理するとともに、投資を容易にすることが必要な資産としての国民的理解を醸成するための取組みを検討した上で、必要な法改正等の提言を行うことが望ましい。

SCやSTに関する提言が「ただちに対処すべき論点」であったのに対し、暗号資産ETFについては「議論を開始・深化すべき論点」として1ノッチ下の分類であることからも、正直”オプション1”は時間がかかりそう…というのが個人の感想です。

ということで、こちらの論点については”オプション3”(ないし”オプション2”)の深堀が重要ではないかと考えています。

さいごに

年始に以下のように宣言したとおり、着実に政策アジェンダ等にもセットアップされ、実務的な準備も水面下で着々と進めています。

いずれも、齊藤自身が当事者ど真ん中です。

つまりこれらは予想ではなく意志であり、

夢ではなく達成可能な目標です。

大げさでもなんでもなく、世界における日本市場がどこまで大きなインパクトを持つことになるかは、私たちがチームとしてどこまでしっかり仕事ができるかに懸かっています。

これらを全て成し遂げるためには、一緒の船に乗って背中を預けることができる、余人をもって代えがたいチームが不可欠です。

(大事なことなので何度も言わせてください…!)

Progmatは錚々たる企業の皆さまに株主として支えられていますが、一方で”大企業JV”ではなく厳然とスタートアップとして会社を創っていますので、出向者寄り合い組織ではなく、プロパーメンバーを積極的に採用しています。(大事なことなので何度も言わせてください…!)

大変ありがたいことに、Business Design(企画・事業開発)を担っていただける心強いメンバーはどんどん集まっていただいています。

今、私たちに力を貸してほしいのは、次のようなメンバーです。

①「Progmat」をグローバルでセクシーなプロダクトに押し上げていく、好奇心と爆速開発力を備えたTechメンバー(国籍不問)

②そんなTech Drivenなチーム/制度/カルチャー/ブランドをグローバルスケールで牽引するHR/PRメンバー

何か感じるものがあった方は、いつでもご連絡いただけると嬉しいです。

”日本からパラダイムシフトを起こすのは、あなたかもしれません”

カジュアル面談のご相談は、Web(☟)からお気軽にできます。皆さまにとって「今かも」というタイミングがきましたら、いつでもお待ちしています。

この記事が気に入ったらサポートをしてみませんか?