国債(5)グローバルスタンダード

日本の国債償還には『60年償還ルール』があり、それを改めるべきだ、という言説は多い。財政当局に近い立場の方からも発信されている。

基本としておさえるべき。このルールは

■財政収支無条件ー財政収支が赤字でもー

■期間限定ー60年期限で全額ー

の2条件を守り、国の会計に計上した

国債の額に見合うお金を用意しないといけな(=償還する)、

というもの。

驚愕のグローバルスタンダードとは!?

まずは河村小百合さんの一般向け資料から抜粋。

『財政運営と債務返済の在り方「60年償還ルール」抜本的見直しを』

2018年12月17日号/時事通信社「金融財政ビジネス

財務省・日銀からも信頼される専門家の河村さん。

その主張は「60年償還ルール」に限定、常識な範囲での批判トーンになっているけれど、詳細を冷静に理解すると驚愕なのである。

”米独仏英の主要4カ国に関しては減債基金制度をそもそも有しないか...(省略)...現在はそれをもはや機能させてはいない。

”これらの国々には、わが国の「60年償還」のような償還ルールは存在しない。それに限らずオーストラリアやニュージーランドの債務管理当局に照会しても、国債の償還ルールは一切存在しない”

”IMFおよび世界銀行が実施した先進国のみならず新興国をも含む18カ国の公債管理制度運営の詳細サーベイ結果を見ても、わが国以外に、何らかの償還ルールが存在している国は認められない。”

分かりました??

日本の『財政収支無条件』かつ『期間限定』の現金償還ルールが特殊という表現では不正確、不十分!?

そもそも『現金償還のルールそのものが存在しない』とはどういうことか?グローバルスタンダードを探っていきましょう。

詳細は下記論文、『国家の財政運営と債務償還の在り方』です。

”各国とも特段の減債基金や償還ルールは有していない。

新規国債と借換債の区別や、

建設国債と赤字国債の区別も特段設けられていない国々が多く..."

"なかには、国債の発行と償還が、毎年度の予算運営と切り離され、

歳入と歳出の金額が異なる予算を策定することが可能となっている国も

いくつも存在する"

"国債の発行上、歳入補てん債と資金繰り債の区別も設けないなど、

国債の発行・償還の政策運営上の柔軟性や自由度を高める形で、国債の発行額を必要最小限にとどめようとする政策運営が行われている"

そもそも国債の会計処理。

ありました、ありました。

財務省の公式な先進諸国の制度比較、報告書。

⇓コチラクリックでダウンロード⇓

『財政制度等審議会 財政制度分科会 海外調査報告書(H26.7)』

上記論文と、こちらに基づいてわかったこと❤

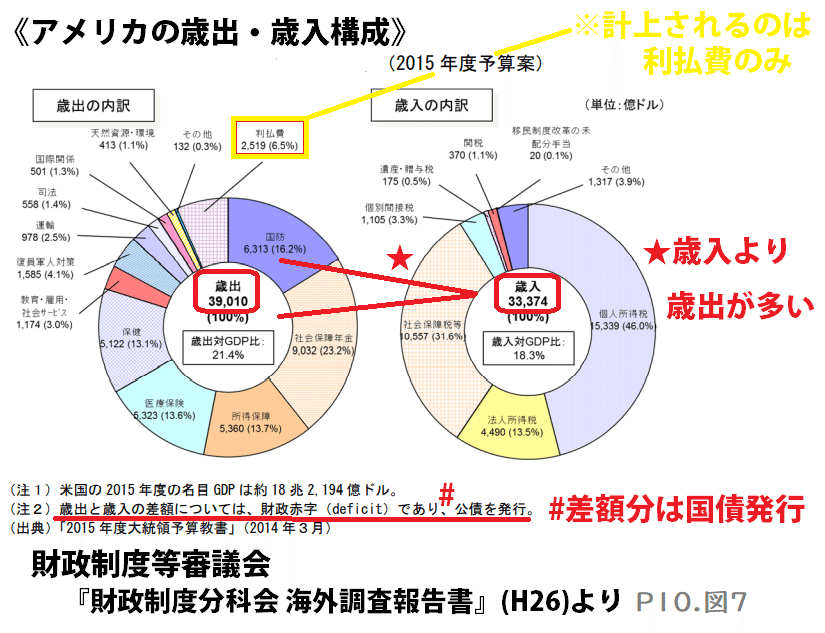

■国債の利子支払のみ=歳出での計上:

*財政赤字の状態では利払のみ*

・アメリカ、フランス、イギリス、イタリア、カナダ

■国債発行=歳入に公債金収入を計上せず:

・アメリカ、フランス、イギリス、イタリア、カナダ

上記グラフの通り、歳出に「国債費」はなくて「利払のみ」。

財政収支に組み込まれるのは「国債利子分だけ」で、収支の議論で国債償還は後回しです。 言い換えると【財政収支が黒字になったら、その分は国債償還に回すよ。】が普通だから。

つまり

■『財政収支無条件』で償還(現金化)もしてないし

■『期間限定』で償還も必要ない。

■『財政黒字になったら』『期間限定なく、できる範囲で』償還するのが普通。そのため歳出でも『利払だけが項目として上がる』設計です。

実はこのルールの違いが大きな意味をもたらします....。

スウェーデンは日本と似ている

そんな中、スウェーデンは日本と似ている。

■国債発行=「公債金収入の計上あり」はスウェーデンも同様であることを上記財務省報告書は紹介している。

しかし、多くの国がある中でG20にも入らないスウェーデンをどうして選んだのか?デンマークや韓国、ブラジル...色々とある中で。

「日本と同様な制度の国を一つは入れておかないと」と配慮があったのだろうと想像してしまいます。

とはいっても、

■公債=歳出で国債費の計上ありかどうか?は確認できませんでした。

利払費はもちろん計上しているのですが、国債(元本分)費も計上しているのかは分かりません。

~~

*ドイツは判断できず別途記載/基本法(憲法)の変更も(*下に追記)

*カナダ:上記報告書では「債務償還費」計上となっているがカナダ財政についての詳細資料では利子等であり、アメリカと同様に「財政黒字になった場合に償還する」という方式であると書かれている。

(資料1 P54 注6,資料2 P26)

*イギリスは国債を別会計(国家貸付資金)で管理。

*フランスは社会保険が別会計。

アメリカとフランスは国債を政府の財政収支(一般会計)と切り離し

* 興味ある人はドイツの特殊な背景

ドイツは憲法において財政収支均衡原則(起債制限)を明記しました。

憲法改正をするほど大事だし、できると思っているということですね。

で、2016 年から連邦政府にその規定が適用されるようになりました。

しかし、コロナをうけ、その原則を撤廃、例外規定扱い...という状況です。

~ドイツ:確認できず~

2018年の上記河村論文では「歳出・歳入に含まれる(均衡)」旨の記載あるが、上記の財政制度等審議会報告書では「歳出と歳入が均衡しておらず」「歳入の円グラフ(p90)に,公債発行額(p91)が含まれているようには見えない」。 でも、財務省のコロナ関連資料では「歳入に国債費がある」旨記載があり...何が正しいか確定・判定できず。

別途ドイツについては記事を書きたいです。

この記事が気に入ったらサポートをしてみませんか?