【お茶屋】ここが大変だよ事業承継~5.事業承継=借金継承?~

事業承継シリーズ5回目!

今年(2021年)10月に事業承継(代表就任)します。

前回に続き、お茶屋に入ってから事業承継に至るまでのお話をしていきます。

今回は借金問題。金融機関との経営者保証解除の交渉経緯をお話します。

私の中では事業承継=借金継承だと考えていて、承継後は自分が借金の保証人になる覚悟をしていました。

しかし、有識者(LDL(Locally Driven Labs))の方々から、【経営者保証に関するガイドライン】があるので、保証人にならずに済むかもしれないと言われました。

LDLとは、約20年にわたって全国各地で経営とまちづくりに取組んでいる木下斉さんが所長として立ち上げたラボです。参加していて、いつもノウハウと刺激を頂いていますm(_ _)m

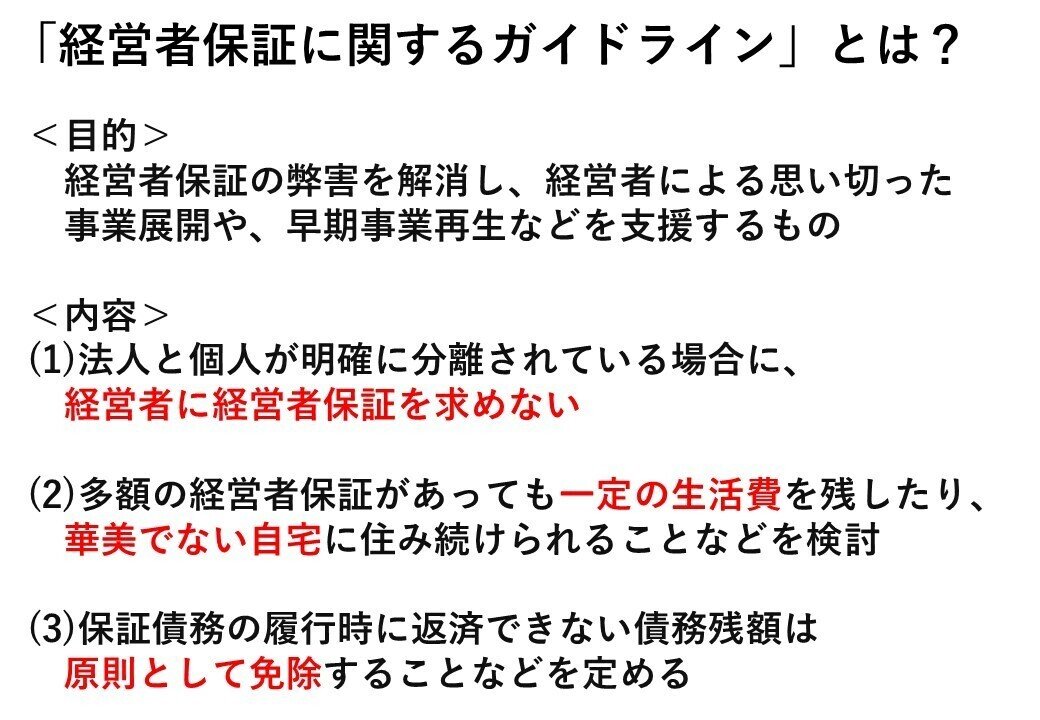

1.【経営者保証に関するガイドライン】とは?

企業が金融機関から融資を受ける際は、経営者が債務を保証すること(経営者保証)が必須です。

返済が滞った場合(債務不履行時)、経営者の土地や建物などの財産を売却して返済に充てなければなりません。

経営者の財産が返済額に足りない場合、自己破産となります。自己破産することで債務を免除できますが、一定期間、信用情報機関に自己破産したことが記録されます。

その間、事業用の借り入れはもちろん、個人のクレジットカードやローンの審査が通らなくなり、日常生活が不便になる可能性があります。

こういった経営者保証の弊害を解消し、経営者による思い切った事業展開や、早期事業再生などを支援するために、【経営者に関するガイドライン】が制定されました。

下記の(2)、(3)は債務不履行時に適用されるため、今回は(1)の経営者保証の解除が該当します。

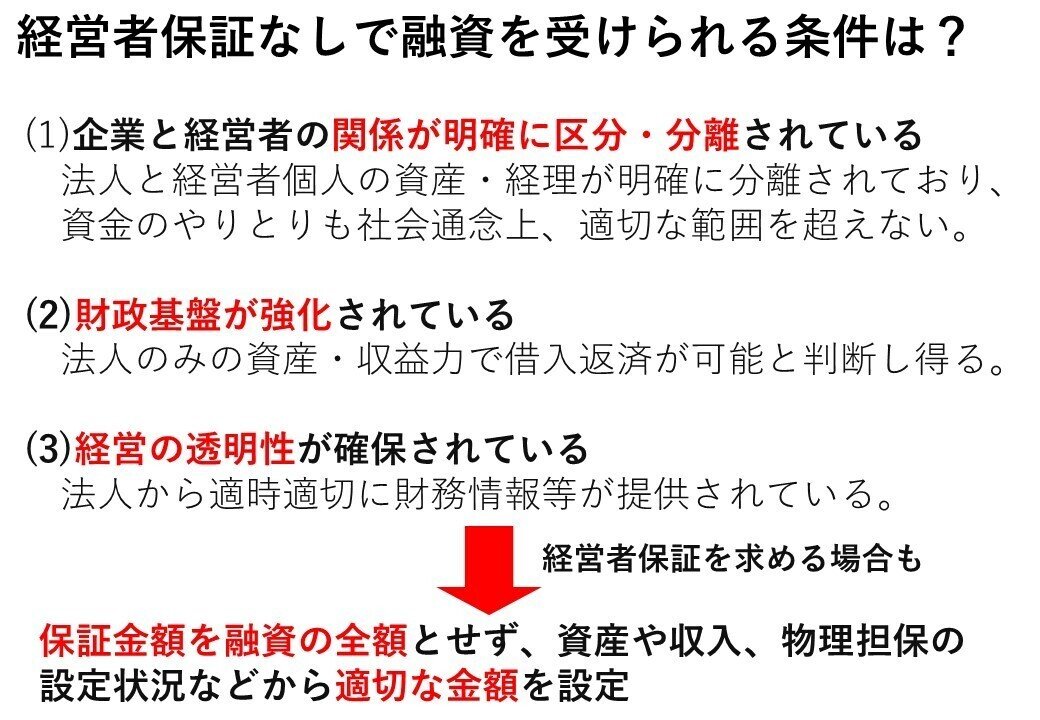

2.経営者保証なしで融資を受けられる条件は?

経営者保証なしの融資は、金融機関が一方的にリスクを負うことになるため、一定の条件が必要です。

全ての条件を満たす必要がありますが、特に、(2)財務基盤の強化は、返済能力に直結するため、重要視されます。

3つの条件を満たせず経営者保証を求める場合も、担保や資産状況から適切な保証金額に設定するとのこと。

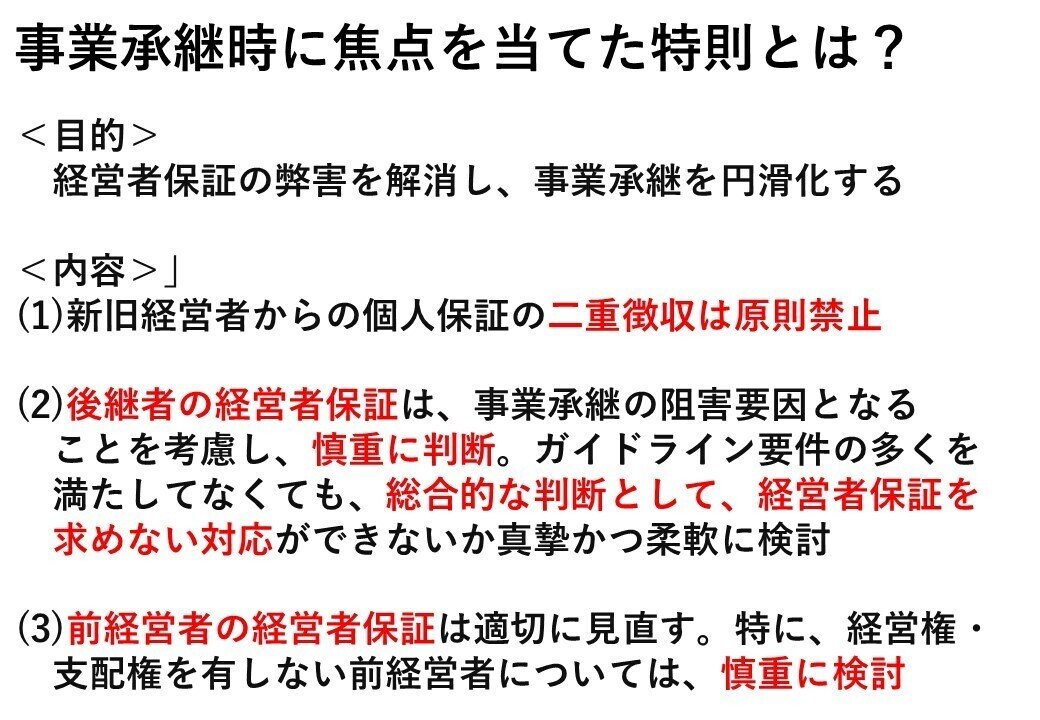

さらに、事業承継時は、上記の条件を満たしていなくても、承継後の事業計画や成長可能性を考慮して慎重に検討するよう、【事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則】に記載されています。

経営者保証の弊害が事業承継の妨げとなっていることを踏まえ、事業承継時は特則として制定されています。

3.金融機関との交渉結果

うちは財務状況的に、財務基盤の強化がネックになりますが、事業承継を伴うため、事業承継後の成長可能性をどこまで考慮してくれているかがポイントでした。

さらに、経営者保証の解除が難しくても、土地やお店の担保を踏まえた、最低限の保証金額に引き下げられるかも交渉事項の1つです。

2020年8月。事業承継後の事業計画書(日本茶カフェ化)と読み込んだガイドラインを持って、金融機関との経営者保証解除の交渉に臨みました。

1年後(2021年10月)の代表交代のお話をしましたが、担当者からは新代表の保証人化が必要であると当然のように言われました。

しかし、【経営者保証に関するガイドライン】の話をすると一変。歯切れの悪い返答に。

どうやら担当者の方は、このガイドラインをあまりわかっていないよう。。

結局、担当者の方に私がガイドラインの概要を説明し、うちの財務状況や承継後の成長性を踏まえた保証人解除の可否を確認しました。

本部に相談するということで、回答は保留になりましたが、担当者の方からはガイドラインを読み込んできた人は初めてだと驚かれました。

そんなやり取りから2カ月半の10月。金融機関から回答を頂きました。

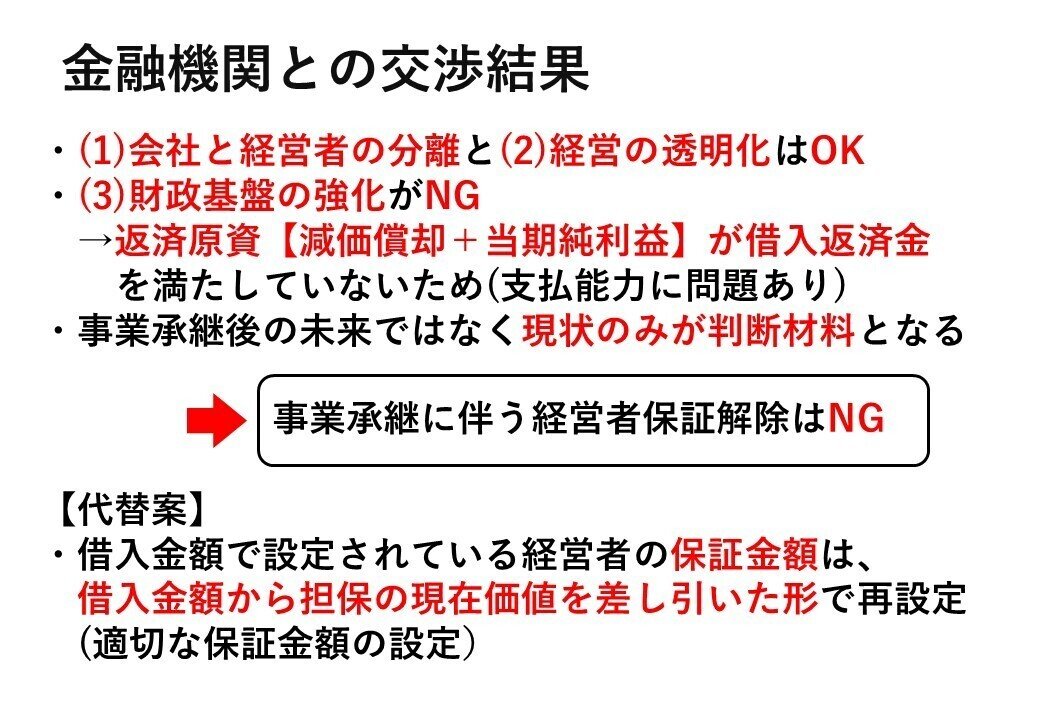

3つの条件のうち(1)会社と経営者の分離、(2)経営の透明化は問題ありませんでしたが、残りの(3)財政基盤の強化(支払能力)に問題があったため、経営者保証解除は不可能とのことでした。

判断するのは過去と現状のみで、残念ながら、未来(事業承継後の計画)は考慮してくれませんでした。

しかし、借入金額いっぱいに設定されていた保証金額は、土地やお店の担保の現在価値(簿価)を差し引いた形で減額できますとのこと。

上記の回答から、来年度(2021年度)に【借入金】=【担保の簿価】になるよう借入金を一部返済し、保証人を解除してもらう形で進めることにしました。

4.担当者交代。最後のどんでん返し。。

年が明けた2021年1月。やりとりしていた担当者の方から突然退職する旨の連絡が。

無理難題な相談に乗って頂いていたので謝意をお伝えするとともに、新しい担当者の方への引き継ぎをお願いしました。

そして、新しい担当者の方との初顔合わせ。直近の決算書と今までの経緯を説明しましたが、何やら怪しい雲行き。。

「とりあえず今期の決算書(2021年3月決算)が出てから」と、これまでの話が仕切り直されるとともに、在庫の過剰計上や減価償却の未計上と、決算書のグレーな部分の指摘が。

前々から決算書をキレイにしたいと思っていたので、ありがたい指摘だった一方、経営者保証解除に関しては、今までの話がリセットされてしまったため、げんなり。。

そして、2021年6月、決算(2021年3月決算)が確定した後、適切な在庫処分や減価償却をした5年間の事業計画書を作り、新しい担当者の方に説明しました。

担当者の方からは「今期(2022年3月決算)は赤字になりますが、在庫の適正化によるものなので致し方ないです。一部借入金の返済と担保による保証人の解除ができるかは、本部に掛け合ってお盆までに回答しますね。」との返答。

そして、お盆が明けて半月経った2021年9月に金融機関から回答が来ました。

結論から言うと、経営者保証の解除はできませんでした。前回打合せした6月時点で、担当者の方は解除できる認識でしたが、本部がNGだったようです。

事業承継後の事業計画は評価できるが、現時点で実績がないから解除できないそうです。

そして、納得いかなかったのは、担保の現在価値(簿価)が一定額あるにも関わらず、保証金額を借入金ギリギリまでつけられたことです。

「ガイドラインには、担保を含めた最適な保証金額に設定すると書いてますよね」と反論しましたが、あくまでガイドラインをもとに、「総合的に」判断してるとの主張です。

何もかも「総合的に」判断されたら、もはやガイドラインの意味がないです。。

結果が覆ることはないので受け止めましたが、交渉から1年以上経過し、事業承継する1カ月前の直前の回答となったことは、残念で仕方ありません。

とはいえ、経営者保証があろうがなかろうが、事業承継後に収益力を上げて借入金を返済することが最も大切です。

実績を作って金融機関を見返してやるぞ!と前向きに頑張りたいと思います。

現在、明日(10/1)の事業承継を控え、法的手続きや関係者への挨拶など、準備に追われています(;^_^A

事業承継して少し落ち着いたタイミングで、事業承継するために具体的に何をしたかをお伝えしたいと思います。