【ムロコーポレーション】2022.03期 - 中間

企業概観。以下四季報などから抜粋。

精密プレスメーカー。自動車用駆動部品が主。商用車、二輪向けも。金型から一貫生産が特徴。

主力の自動車用部品はコロナ影響徐々に減少。半導体不足による顧客の一時的な減産や物流費上昇など見込むがガイダンスは十分に保守的。

翌期は自動車部品が順調で、営業益続伸。増配も。

EV向けシフトバイワイヤーなど電子制御部品の量産強化。

長尺ネジの連続施工に適した工具ビスライダーを開発。

販売先は本田技研工業やトヨタ自動車など。

【経営成績】

売上102億円、営業利益9.7億円。営業利益率9.5%とかなり好調。対前期で増収増益。

ガイダンスが売上211億円、営業利益14億円を目標。営業利益率6.6%の見込み。進捗は売上が若干劣後するが、各種利益に関してはガイダンスを大きくアウトパフォームしていることがわかる。

特に利益計画はかなり慎重。3Qリリースと同時の上方修正などあるか。

★営業キャッシュフロー

中間テストは+8.4億円で営業キャッシュの黒字はクリア。マージンが8.2%となかなかの出来でしょう。

対前期では+8.1億円。主な増減内訳は以下の通り。

税引前利益+10億円、為替差損益▲1億円、売上債権▲4.7億円、棚卸資産▲3億円、仕入債務+6.4億円。

売上債権、棚卸資産、仕入債務などがそれぞれ大幅増加。利益の大幅増加と見合い、不自然な点は見当たらない。明朗会計。

【財政状態】

自己資本比率 68.8%

d/e Ratio 0.09倍。

流動比率 203%

ネットキャッシュ+53億円。対総資産比20%超。

キャッシュリッチ。少しキャッシュを持ちすぎか。

時価総額が75億円。ネットキャッシュで+53億円もあるのに。

換金性の高い流動資産が62億円あるので、もう少しでネットネット株。

売上で211億円規模のガイダンスの企業の時価総額とは思えない安さ。

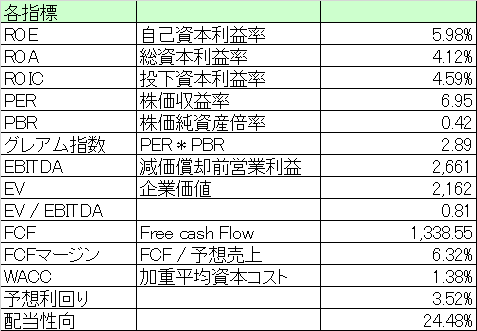

【経営指標】

ROAは最低基準である4%はクリア。ROEが6%未達。頑張って8%を目指して欲しい。

PBR0.42倍。グレアム指数で2.8倍。安すぎる。

マルチプルが0.81倍と危うくマイナス圏に割り込みそうなほどに評価が低い。

FCF+13億円。マージン6.3% なかなか。

WACCが1.3%と低い。配当利回りが3.5%もあるのに、この低さは少し異常。つまり、株価が安すぎる。

【総括】

バリュートラップ銘柄と位置付けていいのではないかと思う。

PBR0.42倍、マルチプル0.81倍ととにかくみっともないくらいに安い。

ネットキャッシュが53億円。それで時価総額が75億円。かろうじて、保有キャッシュよりは評価が上回ってはいるものの。

配当利回りが3.5%とかなり高いように思うが、それでもWACCが1.3%、配当性向が25%弱と全然無理して配当しているようには見えない。つまり株価が安い。

配当よりも、自社株買いにキャッシュを振り向けてくれるといいのだが。

この記事が気に入ったらサポートをしてみませんか?