【タキロンシーアイ】2022.03期-1Q決算

★プラスチック加工大手。IT向け樹脂板首位。

★樹脂系建材でも高シェア。

★増配。配当性向40%超。

★半導体向け高機能プレート快走。

★シュリンクフィルム、インフラ管堅調。

★新中期経営計画。

→3年間で330億円の成長投資。

→2023年度は売上1,570億円、営業利益110億円。

→現行0.8%の売上高研究開発費率を2%へ引き上げ目標。

★伊藤忠商事が55.5%保有で親。

【経営成績】

★売上358億円、営業利益29億円、営業利益率8.3%とかなり好調な損益。対前期と比較しても、売上+40億円、営業増益+11億円、営業利益率は+2.5%と奮った1Qであった。

★計画は売上1,400億円、営業利益80億円。営業利益率は5.7%を企図。前期よりも利益率は保守的。そのため、進捗率は売上は25.6%とそこそこだが、営業利益は37.1%も消化しており、順調そのものであろう。

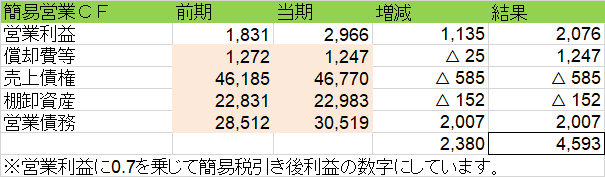

★営業CF計算書。(簡易版を著者作成)

→おそらく+45億円ほどの仕上がりなのではないか。マージンが12.8%とこちらもかなり奮っている。

→主な増減としては、税引き前利益+20億円と営業債務の増加+20億円が効いている。

→損益よりも大事なCF計算書もかなり良い出来。良い決算。

【財政状態】

★自己資本比率 59.6%

★d/e Ratio 0.05倍。

★ネットキャッシュ+23億円。対総資産比率1.6%とまあまあ。

★借金の存在感はほぼなく、好財務と言って良い財政状態かと思う。

★時価総額が638億円。1,400億円の売上を目標とする企業の評価としてはサイズが小さすぎるであろう。

【経営指標】

★ROE, ROA, ROIC については派手さはないが、堅実なスコアではあろう。営業利益率が5.7%と保守的なことが背景にある。あとは製造業なので、固定資産(540億円で対総資産比率37.4%)などは重たい。

★PER 11.6倍、PBR 0.74倍。保守的な利益計画でこれだけの安さ。グレアム指数は8.6倍と10倍すら割り込んでいる。とにかく安い。

★WACC が2.5%とこちらも良いスコアでしょう。借金はほとんどないに等しいので、ほとんど配当のコスト。

★EV/EBITDAが4.7倍と5倍すら割り込む驚異の安さ。とにかく安い。

★配当利回りが3.5%と高い。配当性向も40%と高い。

【総括】

とにかく安い。PER 11倍、PBR0.7倍、グレアム指数8.6倍。

加えてEV/EBITDAが4.7倍は安すぎる。バリュー株でしょう。

総じて良い決算だが、計画数値が保守的過ぎるか。営業利益率5.7%と、コロナ禍直撃で苦しんだ前期よりも利益率が出ないというは少し弱気に見えなくもない。そういう経営の自信のなさが株価にも反映しているのかもしれない。

配当利回りも3.5%、配当性向が40%超とここも頑張っている定量的な証拠かと思う。(それでもこんなに安く評価されてちょっとかわいそう)

中計では、大規模投資を企図しているのだから、不感症気味の株価のためにする配当はもう少し抑制して、そちらの事業投資にもっとコミットしたほうが、究極的にはベターなのでは、などということを思った。

この記事が気に入ったらサポートをしてみませんか?