【イソライト工業】2022.03期 - 中間

以下四季報より抜粋。

★セラミックファイバー大手。アジアで生産拡大。建材を育成。品川フラクトリーズ傘下。

★自動車業界向けセラミックファイバー拡大。半導体業界向けも高水準持続。

★利益率高い超高温用途アルミナファイバーも想定超。

★新規分野では、住宅の省エネ化進展に伴う、耐熱性ニーズ向上背景に、建築用不燃材など注力。

★リチウムイオン電池向け断熱れんがなどEV分野にも実績。

★増配。

→https://www.isolite.co.jp/wp-content/uploads/2021/11/b1593908e392b74ee9eb4481b5197194.pdf

【経営成績】

★売上81億円、営業利益16億円。営業利益20.5%と製造業としては驚異の20%超。驚きの競争力。

★ガイダンスも超過達成中。ガイダンスの営業利益率は18.8%なので、3Qのリリースあたりで、上方修正などあるかもしれない。

★とにかくPL的にはケチのつけようがない。

★営業キャッシュ

→+21億円で、マージンが26.74%と、営業利益率をはるかにしのぐ好成績をたたき出す。対前期比で、+17億円。

→主な増減としては、税引き前利益+8.6億円、売上債権▲4.2億円、棚卸資産+2.2億円、仕入債務+6.5億円。

→PLに引き続き、CFも文句のつけようがない恐るべき決算。

【財政状態】

★自己資本比率 71.4%

★d/e Ratio 0.06倍。

★流動比率 336%

★ネットキャッシュ +44億円。対総資産比率20%ジャスト。

★健全そのもの。キャッシュが厚すぎるくらい。

★時価総額が210億円。まだまだ全然評価が足りないでしょう。

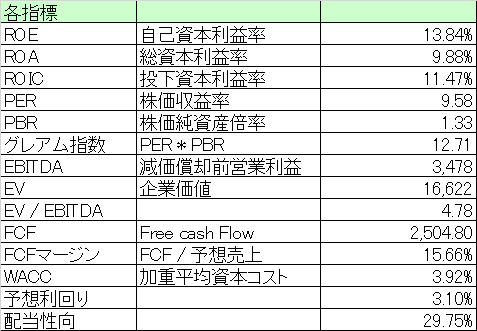

【経営指標】

★ROE, ROA, ROIC 素晴らしいスコア。キャッシュが厚いため少し控えめになっている。欲を言えばROAが10%超えているとぐっと見栄えが良くなる。

★PER 9.5倍、PBR 1.3倍。グレアム指数12.7倍と激安。

★マルチプル4.7倍。こちらもとんでもなく安い。

★FCF+25億円で、マージンが15.6%

★配当利回りが3.1%、配当性向が30%弱と配当還元にも注力。それでWACCが3.9%になっている。借金はほぼないので、配当によるもの。

【総括】

すごい決算で、ケチのつけようがない。

敢えて言えば、キャッシュの厚みで、ROE, ROA, ROICが少し控えめ。(これは良し悪し。財政状態を犠牲にしてまでここを追求するかどうかは経営の姿勢であり、そこをどう評価するかの話)

増配のリリースもあり、多少上げたが、それでもまだまだ安い。激安と言って良い。以下、年初来のパフォーマンス。

+426円で、90%弱の成長。米株よりも成績が良い。

こういう株を見つけて、ガチロングすることができれば勝者となれる。

この記事が気に入ったらサポートをしてみませんか?