【エスケーエレクトロニクス】2021.9期-本決算

以下四季報などから抜粋。

★フォトマスク専業。大型液晶パネル用世界首位。ヘルスケア分野など新規事業開発挑戦中。

★大型液晶パネル向けフォトマスク復調ピッチやや想定割れ。2022/9期は大型液晶パネル向けが踊り場抜け出す。

★5Gスマホ需要取り込み、中小型の有機ELパネル向けフォトマスク続伸。

★設備投資。2021/9期計画過半が次期繰り越し。6Gスマホ向け高付加価値品の開発加速。

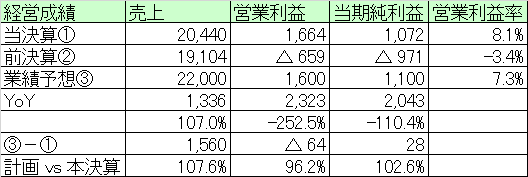

【経営成績】

★売上204億円。営業利益16億円。営業利益率8.1%でフィニッシュ。対前期では大幅増収増益。営業利益で+11.5ポイントの大躍進。計画もオーバーラン。

★計画。売上220億円。営業利益16億円で、営業利益率が7.3%の見込み。無難なところでまとめてきてはいる印象。

★営業CF

→当期の着地が、+36億円で、マージンが17.9%とかなり良い結果。対前期では+16億円増加。マージンも+7.5ポイントと良い結果。PLなどよりCFのほうが重要な指標である。

→主な増減としては、税引き前利益+21億円。減価償却費▲17億円。売上債権▲22億円。棚卸資産+7.6億円。仕入債務+6.9億円。法人税支払い+9.1億円など。税引き前利益と売上債権の増分が見合っているのが少し気になるか。

【財政状態】

★自己資本比率 69.4%

★d/e Ratio 0.15倍。

★流動比率 300%弱。

★ネットキャッシュ+54億円。対総資産で16.7%

★財務状態は滅茶苦茶に良い。3Qから比較して、真水のキャッシュが+6億円。

★時価総額が119億円。売上220億円で、真水のキャッシュで54億円持っている会社の評価にしては驚くほどに低い。

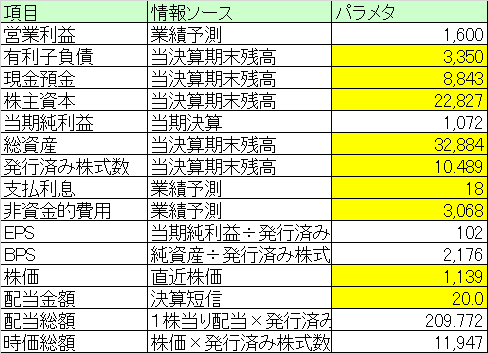

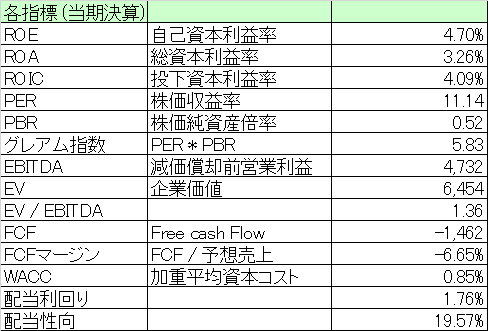

【経営指標】

★ROE, ROA, ROICはまあ地味といえば地味。良い言い方をすれば大変に堅実。特に評価できるのは、ROEとROAの間の乖離が小さいことである。つまり、借金によって財務が痛んではいないし、かつ、変なのれんとかで総資産がブーストされているわけではないということを意味している。それだけ健全なBSの運用がなされているという証拠である。

★PER 11倍。PBR 0.5倍。グレアム指数がかなり小さい。特にPBRが1倍割れはいつもの通り。これは経営者にはぜひ、恥ずかしいと思ってもらいたいところ。良いモノを作り、良い経営を展開していても、市場に評価されないでは片手落ちである。

★マルチプルも。1.3倍という恐ろしいほどの低さ。逆に言えば、かなりのお買い得銘柄。どこか外資のメーカーなど買収に興味示したりしないのだろうか。あるいは国内外問わずファンドでもいいけど。

★FCFがマイナス。これは賛否あるかもしれないが私は良いと思った。カネはいっぱいある。42億円ほど投資CF使っており、これは会社がある程度は元気な証拠でしょう。下手気に配当増やしたりするよりも、事業投資のほうが全然良い。減価償却費もかなり少なくなってきたし。

★WACC 0.85%と調達コストはかなり低い。配当利回り1.7%、配当性向20%弱で無理はしていないよう。まあこれは良いこと。

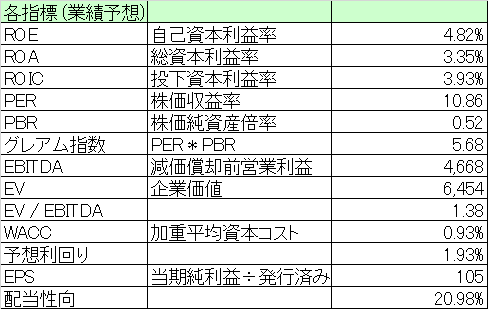

★基本線としては上記したこととそう変わりはない。マルチプルが1.38倍ととにかく安い。これをどうにかしないと。

★予想配当利回りが1.9%程度とまあちょうどいい感じか。WACCも1%行かないくらい。配当性向もちょうどいい塩梅のように見える。

★課題はROE, ROA, ROICをもう少し見栄え良くしていくことでしょうか。

【総括】

堅実経営。悪くいうと、派手さがなく目立たない。目立てばいいというわけではないが、PBR0.5倍。マルチプル1.3倍を放置はいくらなんでもひどくないか?

CF計算を見ると、減価償却が大分減った印象。そして再度の投資を加速させていて、ちょっと今まで投資をサボってきた?ような背景や側面もあろうか。ただ増配などよりも、事業投資する先があるならそこはある意味安心。

時価総額120億円はまあ安すぎる。事業規模や財政の安定、事業の堅実さ鑑みれば、もう2倍のバリューがあっても全然おかしくはないのではないか。