【FCHD】2021.6期-本決算

★道路、橋梁、鉄道の調査、設計コンサルタントが中心。交通調査・自治体都市計画など官需に強い。

★球磨川水系はじめインフラ・防災案件Good。一方、海外案件は渡航制限痛い。

★京都産業大学と連携し、「グリーンインフラDX」推進。北九州市で循環型社会提案。

★人流可視化サービス開始。

★民需拡大へPFI事業にも進出。

★時々、株式分割もしてくれる(重要!!)

★クオカードも(重要!)

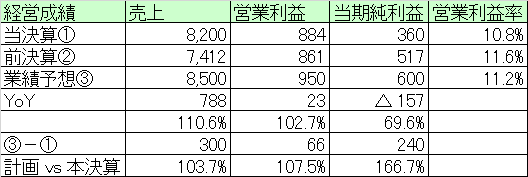

【経営成績】

★売上82億円、営業利益8.8億円。営業利益率10.8%

★対前期で、売上は10%超の成長。

★対計画。売上+3.7%、営業利益+7.5%で、営業利益率11.2%を狙う。

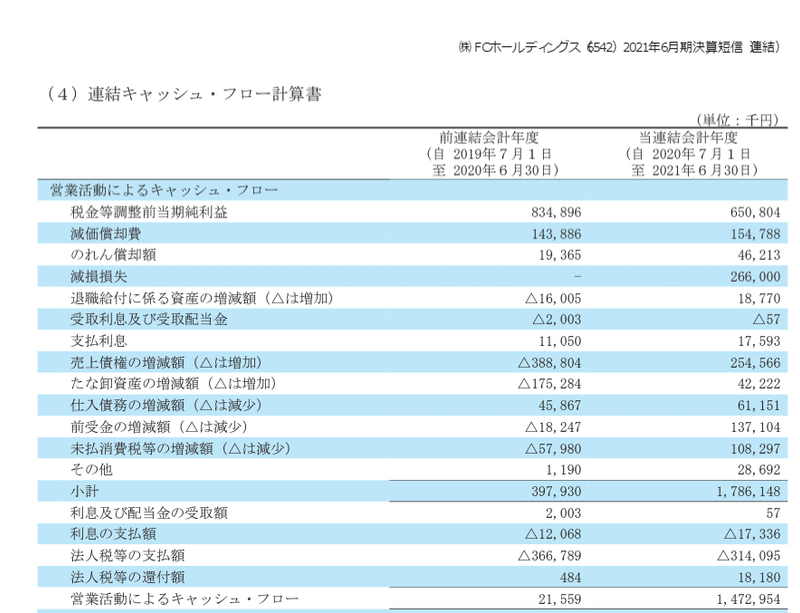

★営業CF

→当期+14億円、マージンが18%弱の素晴らしい仕上がり。

→対前期で、+ほぼほぼ+14億円。主な増減内訳は以下の通り。(単位は億円)

→税引き前利益▲1.8、減損損失+2.6、売上債権+6.4、棚卸資産+2.1、前受金+1.5、未払消費税等+1.6

★地合いが決して良いとは言えない中で良い決算だった。

【財政状態】

★自己資本比率 55.9%

★d/e Ratio 0.37倍

★流動比率 163.5%

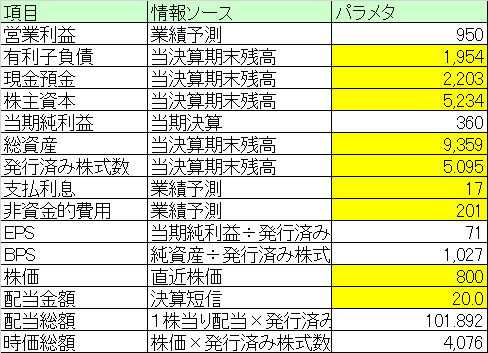

★ネットキャッシュ+2.5億円で、対総資産に占める割合が2.7%ほど。

★財政状態も良い。

★時価総額は40億円とまだまだかなり小さい。小さいゆえに経営の機動力などが担保できるなどの側面もあろう。

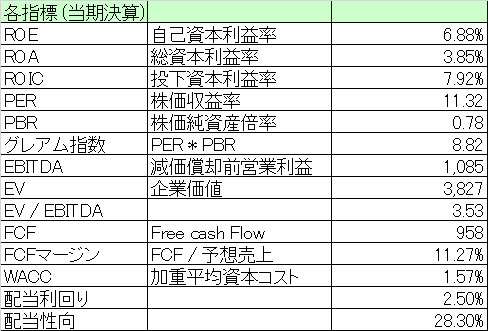

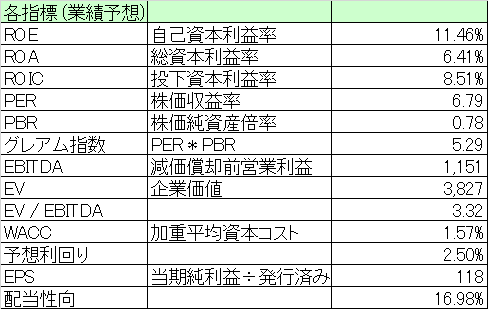

【経営指標】

★営業利益率が低くはないのに、意外とROE, ROAが物足りなく感じる。理由は減損で最終利益から▲2.6億円されていること。対照的にROICはなかなかの好成績である。(ROEやROAの測定に最終利益を用いることに本当に合理性があるのか?)

★その最終利益の割にPERは11倍ぽっち。PBRも0.78倍と当然のように1倍を割り込む。グレアム指数は8.8倍というバリュー株っぷり。

★マルチプルも3.5倍と異常な安さである。FCFは9.5億円。マージンは11.2%と上々の仕上がりであった。

★配当利回り2.5%、配当性向もそこそこ。それでWACC 1.5%はかなりコストコントロールとしては良く出来ている。

★減損がなくなったので、ROE, ROAは大変に良いスコアに。ROICも8.5%を超えてきた。ChallengingかつAchievableな良い計画。

★PERは更に低く。グレアム指数は5.2倍と激安。

★マルチプルが3.3倍とかなりのお買い得である。

★配当は変わらず。ただ源泉徴収で税務署に収奪されてしまう配当なんかよりも株式分割のが何億倍もありがたい。

【総括】

バリュー株。とにかく安くてお買い得だとは思う。

そして、忘れた頃に、時々、株式分割してくれる株主フレンドリーな素晴らしい会社でもある。

時価総額も40億円とまだまだ小粒ではあるが、つまりは成長余地が大きいということでしょう。

今後は温暖化の影響で、台風なんかの被害がより深刻化してくるというような悲観的な見方もある中で、大変に社会的意義の高い仕事をしている会社かと思う。頑張ってほしい。

この記事が気に入ったらサポートをしてみませんか?