【明豊エンタープライズ】2021.7期-本決算

★主軸は首都圏における賃貸アパート「ミハス」開発。マンション開発休止。

★子会社で仲介、管理、中古再生。

★需給逼迫。販売期間短期化。「ミハス」約20棟販売。

★東京・吉祥寺や神楽坂などの人気地区着々取得。

★販売開始から7年目迎えた受託管理物件でも平均稼働率98%程度維持。

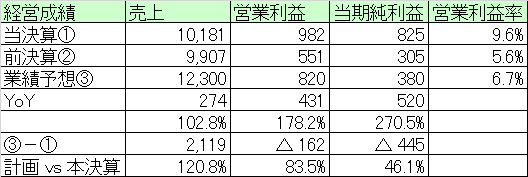

【経営成績】

★売上が100億円の大台超えの101億円。営業利益9.8億円で営業利益率9.6%と当年度はかなり奮った。特に営業利益は対前期で+78%超の成長。

★計画数字。売上123億円と20%程度の成長を企図。(なかなか)一方で営業利益は8.2億円でむしろマイナス成長を見込み、ここが嫌気され、2021/9/14->2021/9/15で売られている現状。計画では営業利益率は6.7%を見込みまずまずだが。

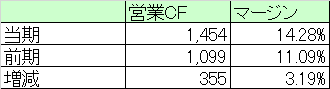

★営業CF

→+14.5億円の仕上がり。マージンは+14.2%とかなり良いでしょう。

→対前期で+3.5億円でマージンも+3.1ポイント。良い。

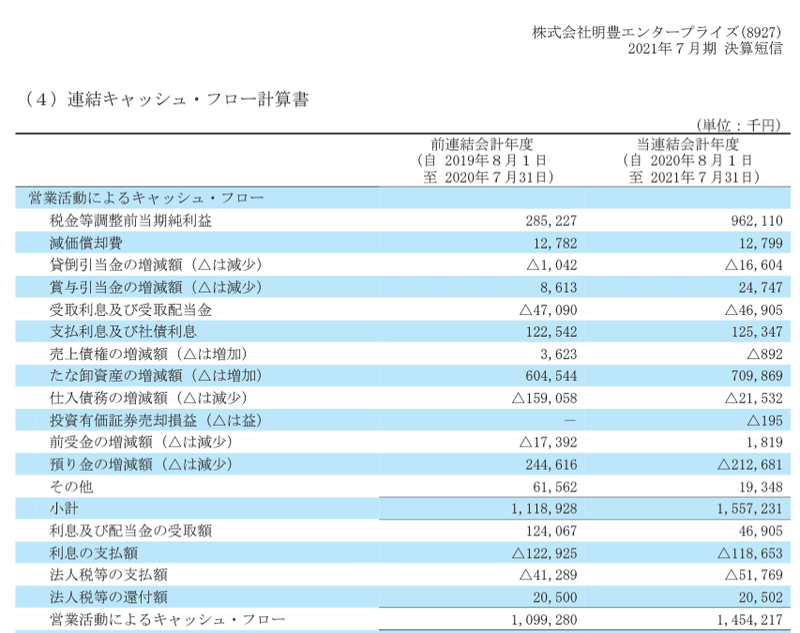

→主な増減内訳としては以下の通り。

→税引き前利益+6.7億円。仕入債務+1.3億円。預り金▲4.5億円。

→棚卸資産+1.0億円と販売期間短期化の影響が少し見て取れるか。

【財政状態】

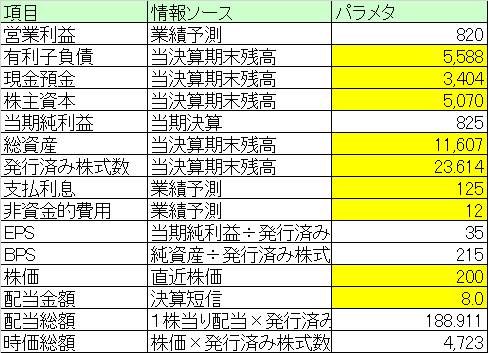

★自己資本比率 43.7%

★d/e Ratio 1.1倍。

★流動比率475%

★ネットキャッシュ▲21億円。

★不動産会社らしいレバレッジ経営。ただd/e Ratioが1.1倍ならそこまで深刻ではない。金利は低い地合いなのでレバレッジ経営もワークしやすい。

★時価総額が47億円とかなり小さめなサイズ。売上は100億円を超えているにもかかわらずである。

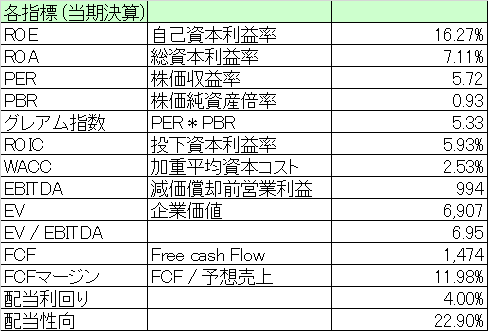

【経営指標】

★ROE 16%超で良いスコア。ROAも7.1%と悪くない。D/E RATIOも1.1倍程度なので、両スコアも乖離もそこまで大きくはない。

★PBRは1倍割れ。グレアム指数も5.3倍と激安。

★ROIC 5.9%とまあまあ。欲を言えば営業利益率はもう少し欲しい。

★WACCが2.5%と大変によろしい。金利は安い。配当も利回りで4%出してもこの水準。

★EV/EBITDAが6.9倍と安い。

★FCFが+14億円。マージンにして12%とこちらの成績も悪くないでしょう。

★配当利回りがジャスト4%と高いでしょう。配当性向もそこまで無理している感じはありません。

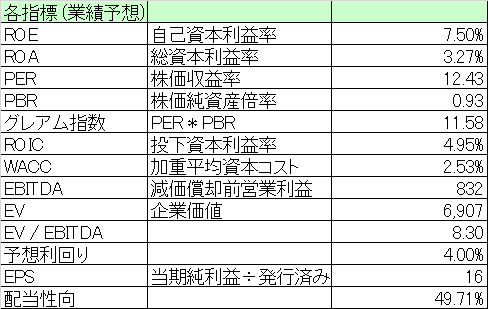

★計画数値ベース。利益は抑えめなので、ROE, ROA, ROICのスコアも若干勢いがなくなっているが、まあまあか。(ROE 8%, ROA 4%欲しいところ)

★グレアム指数で11.5倍。安いでしょう。

★配当は8円変わらず。よってWACCも変化なし。

★EV/EBITDAが8.3倍とまだまだ安い。10倍未満。

★配当利回り変わらず。配当性向は50%弱で少し高め。

【総括】

まず、当期の決算。

売上が100億円の大台超え。そして営業利益率9.6%、営業CFマージンが14.2%、FCFマージンが11.9%はとても立派な成績だったと評価できる。

財政状態も自己資本比率43.7%、D/E RATIO 1.1倍とそこまでつらくはない。在庫のハケ方も想定以上の出来。だから、期中に上方修正をした。

ということで、当期の決算についてはあまり文句のつけようもないくらいなのだが、翌期の計画が保守的に過ぎると市場には評価されたよう。9/15で結構売られた。

売上は123億円で20%の成長見込むが、営業減益。

ただそれにしたって安すぎるとは思うが。配当利回りもとうとう4%を超えるタイミングも出てきている。売上123億円をターゲットにしている会社の時価総額がおよそその1/3程度。安すぎでしょう。

この記事が気に入ったらサポートをしてみませんか?