第5章 採算管理と損益分岐点分析

3.「限界利益」が固定費より大きいか

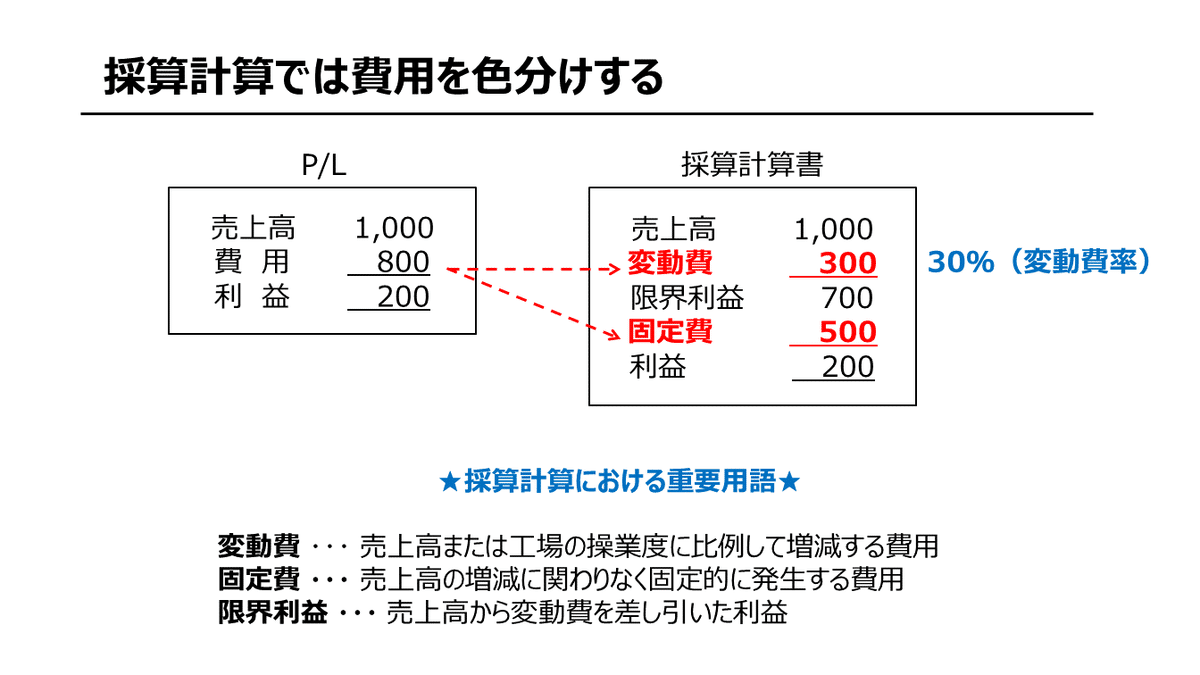

採算計算では費用を色分け

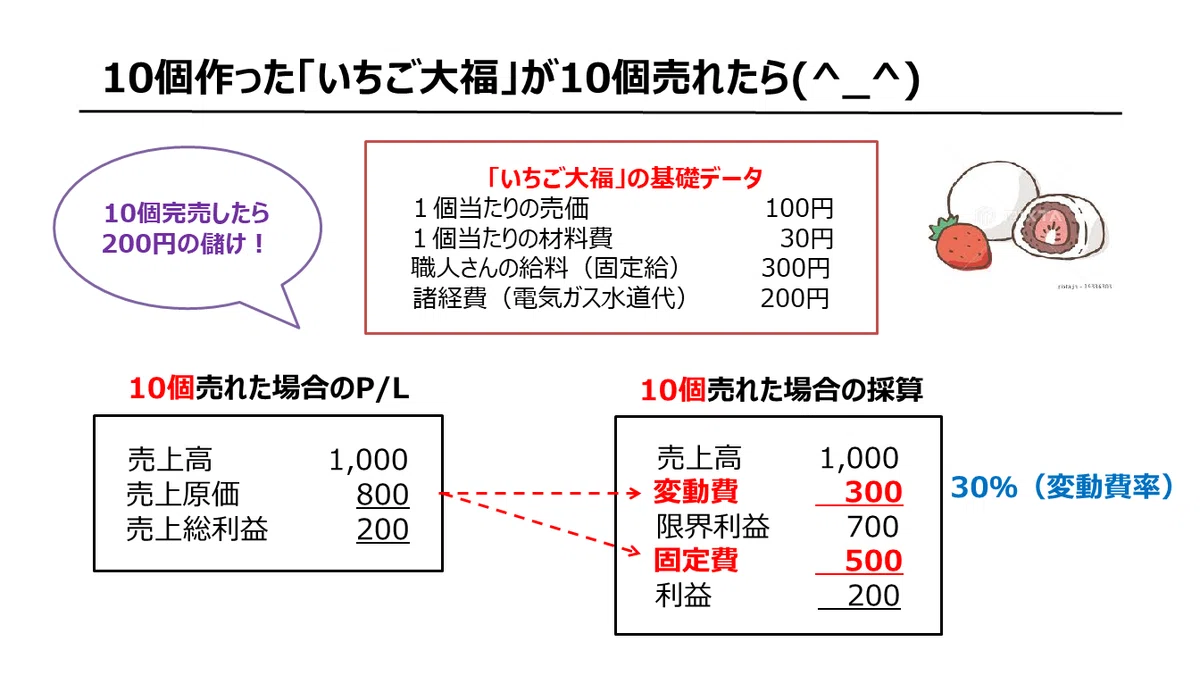

損益計算書では、10個作った「いちご大福」のうち8個売れたら160円、4個売れたら80円、1個しか売れなくても20円儲かるという話でしたね。

これでは経営の舵取りができないので、本当の儲けが知りたい!

そのためには、採算管理の考え方、いわゆる「直接原価計算」により、「いちご大福屋🍓」の本当の儲けを計算してみましょう。

採算計算のためには、まず原価の中身を整理することが必要です。

先に見たとおり、「いちご大福」を10個作るために必要な材料費300円、職人さんの給料300円、電気ガス水道代などの諸経費200円です。

損益計算書では、これらの費用の総合計800円を製造10個で単純に割り、1個当たりの売上原価80円と計算することが大きな問題でした。

一方、採算計算では、費用を「変動費」と「固定費」に分類します。

変動費とは、商品が売れれば売れるほど増加する費用です。基本的には、売上高や工場の操業度に比例して増減する費用であり、売上高が2倍になれば変動費も2倍、売上高が半分になれば変動費も半分となります。

変動費は、売上高に応じて金額は変動しますが、売上高に対する負担率である変動費率(=変動費÷売上高)は一定と考えます。

「いちご大福」を作るための変動費は、いちごや餡などの材料費です。

1個当たり売価100円に対して材料費は30円、変動費率は30%となります。

固定費とは、売れる個数に関係なく固定的に発生する費用です。

固定費は、金額が固定的に発生し、売上高に対する負担率は変わります。

職人さんの給料(労務費)、電気ガス水道代などの諸経費は売れる個数に関係なく発生する固定費であり、これらは期間費用ともいいます。

固定的に発生する期間費用は、労務費300円と諸経費200円です。

「いちご大福」を10個作るまでは追加のコストは増えないので、8個作った場合にも、10個作った場合にも、この期間費用は変わりません。

実務的には悩ましい、固定費と変動費の分解

ただ、このようにあっさり書くと簡単な話のようですが、変動費と固定費に色分けは、実務的に少々悩ましい作業です。

というのも、変動費とはいえ売上高に連動して変動しないものもあれば、固定費とはいえ売上高に応じて少し変動するものもあるためです。

たとえば、荷造運賃は通常は固定費と考えられます。しかし月極固定の運賃ならば固定費でも、製品出荷の都度発生する運賃は変動費になります。

消耗品費にも変動費とすべき梱包資材費が含まれていたり、水道光熱費も基本料金部分は固定費でも、製品製造のために直接必要な従量部分は変動費の性質を持ちます。

役員報酬、本社管理部門での給料手当のほか工場の労務費は固定費です。

しかし工場の労務費であっても、売上高に応じて支払う出来高給のほか、操業度がアップしたことによる賃金、残業手当などは変動費といえます。

会社での実情と過去の実績に応じて変動費と固定費に区分するのですが、ある程度の割り切りも必要とされます。

限界利益で固定費を回収できるか

採算計算では、総費用を変動費と固定費に色分けして、売上高から変動費を差し引いた利益を「限界利益」と呼称します。

限界利益は、英文管理会計での用語「Marginal Profit(マージナル・プロフィット)」を直訳した言葉です。

限界利益とは、採算計算において使われる内部管理用の利益概念であり、外部報告用の損益計算書における利益とは異なります。

限界利益こそが固定費を回収するパワーの源なので、もしも限界利益より固定費の負担額が大きいようでは、採算がとれないことを意味します。

そして、売上高に対する限界利益が占める割合を「限界利益率」といい、限界利益率は「100%-変動費率」により計算できます。

限界利益率は、損益分岐点売上高を捉えるとき、あるいは利益計画を立てるときにも重要な概念となります。

採算計算で分かる本当の儲け

売り切れゴメンで10個作った「いちご大福」の全部10個が売れた場合は、損益計算書の利益200円は信じても大丈夫です。

では「いちご大福」が8個しか売れなかった場合はどうでしょうか?

売上高800円から変動費240円を差し引いた限界利益は560円、固定費500円を負担した後で60円しか儲かっていないことがわかります。

続いて、「いちご大福」が4個しか売れなかった場合は、限界利益280円で固定費500円をカバーしきれず、△220円の赤字です。

このように損益計算書の利益が本当の儲けを表わしていないケースがあるので要注意です。

利益の大本である売上総利益のところで勘違いが生じると、損益計算書の利益のすべてが経営の舵取りには役立たないことになってしまいます。

この記事が気に入ったらサポートをしてみませんか?