第3章 「収益力」の高さはここに表れる

5.「有利子負債」の大きさは時代を映す鏡

ほんとうの「支払利息負担率」を把握する

会社の実力ともいえる経常利益は「営業利益+営業外収益-営業外費用」にて計算します。本業が順調でも営業外費用の負担が大きいと、経常利益を確保するのが難しくなります。

ここでは、支払利息についてチェックすべき点を整理しておきましょう。

まず、支払利息負担率(=支払利息÷売上高)で、金利負担が経営に与える影響を見ます。支払利息負担率により、売上高に対する支払利息の負担率つまり、100円稼ぐために何円の金利を負担しているのか分かります。

なお分子は、支払利息から受取利息を差し引いた純額の支払利息で計算します。もしも支払利息より受取利息のほうが多いならば、純額での利息負担は実質ゼロということになるからです。

支払利息を負担する力ともいえる営業利益率の高さにも左右されますが、支払利息負担率が1%を超えるようでは、せっかく稼いだ本業での営業利益を圧迫して、経常利益を残すのに苦労します。

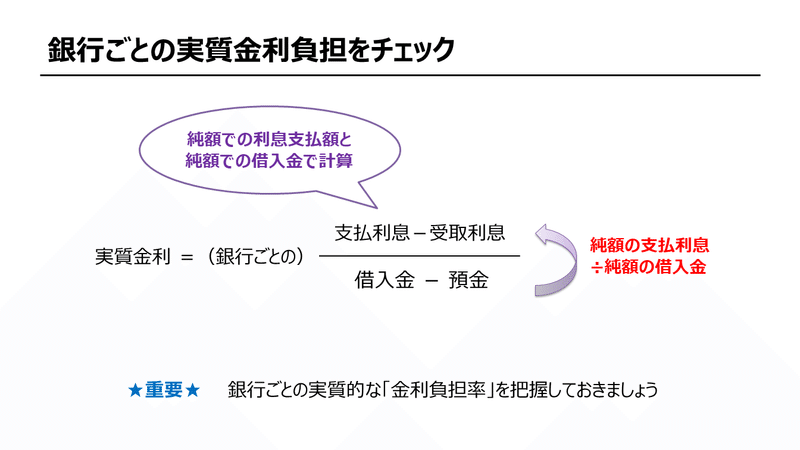

銀行ごとの実質金利負担は?

続いて利息負担については、銀行ごとの「実質金利」も把握しておきたいところです。実質金利とは、純額の借入金残高(=同じ銀行に対する借入金残高-預金残高)に対する純額の支払利息(=同じ銀行に対する支払利息-受取利息)の負担率です。

たとえばABC銀行に、年利2%の長期借入金6,000万円の借入れとともに、金利0.02%の定期預金3,000万円もあるとします。

仮に、定期預金を取り崩して長期借入金を返済すれば、純額の借入金残高は3,000万円(=6,000万円-3,000万円)となります。

当期の、ABC銀行に対する支払利息が120万円(=6,000万円×2%)で、受取利息が6,000円(=3,000万円×0.02%)であれば、純額での利息負担額は1,194,000円(=120万円-6,000円)です。純額の支払利息(1,194,000円)は純額の借入金額(3,000万円)に対して3.98%の負担率となり、実質金利で見ると高い金利コストを払っていることがわかります。

金融機関との良好な取引関係の維持はもちろん大切ですが、実際に負担している実質金利を把握しておくべきです。

「有利子負債」が過大でないかチェック

有利子負債とは、利子の支払いが有る負債、コストを伴う負債のことで、具体的には、短期借入金、長期借入金、社債、リース債務をさします。

体力以上の借入金を負っていると、支払利息などのコスト負担で営業利益が圧迫されるとともに、元金返済に追われて資金繰りも苦しくなります。

そこで、「有利子負債月商倍率」が過大でないかチェックします。

一般的に、有利子負債月商倍率は、多くとも3倍から5倍までにおさえておきたい指標です。もしも有利子負債月商倍率が6倍を超えるならば、有利子負債が年商の半分を超えているということであり、通常は借金過多です。本業での営業利益のほとんどが支払利息で消えてしまい、借入金の元金返済に忙しく資金繰りも気が抜けない会社といえます。

なお、有利子負債月商倍率を正しく計算するために、分子は貸借対照表に計上されている期末日時点の有利子負債残高ではなく、毎月末の有利子負債残高の月平均額を用います。たとえば、貸借対照表日の前日に、一括して借入金の繰上げ返済をしたり、あるいは新規の借入れを行った場合などでは、有利子負債月商倍率を正確に計算できないためです。

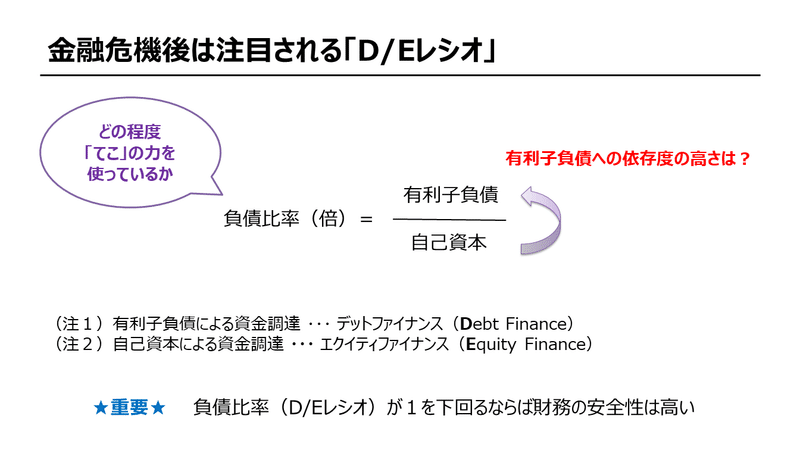

金融危機が起こると注目される「D/Eレシオ」

有利子負債による資金調達は「デットファイナンス」(Debt Finance)、自己資本による資金調達は「エクイティファイナンス」(Equity Finance)といいます。

これらの2つの資金調達方法のうち、有利子負債ヘの依存度の高さを見る指標が「負債比率」(Debt Equity Ratio、略してD/E Ratio)です。

負債比率は、有利子負債(長期借入金、短期借入金、社債、リース債務)を自己資本で割った比率です。負債比率が1を上回るならば有利子負債が自己資本より大きく、負債比率が1を下回るならば有利子負債よりも自己資本のほうが大きく財務の安全性は高いといえます。

企業財務の安全性を見るうえでは負債比率は低い方が良いのですが、優良な投資機会があるにも関わらず低い負債比率のままで経営を続ける場合は、投資家から「負債レバレッジ」を活かしていない会社という評価を下されることもあります。

「レバレッジ(てこ)」とは、他人資本を使うことで自己資本に対する利益率を高める、つまり、小さい資本で大きな収益をあげることです。

有利子負債による資金調達コストは支払利息です。自己資本に対する資金調達コストは、株主が期待する収益であり、キャピタルゲイン(株価を上昇させる経営への要求)とインカムゲイン(配当金支払い)です。

有利子負債の債権者である金融機関等に対する支払利息率は、あらかじめ明示されており優先して支払われます。それに加えて、有利子負債の資金調達コストである支払利息は損金になることで節税効果があります。

一方、株主に対する分配は利害関係者のなかでも最後に行われ、株主は、企業業績が悪くなれば配当の減額、無配、株価低下という損失を被るなど、大きなリスクを抱えています。

つまり株主のほうが、有利子負債の債権者よりもリスクを取って資金提供をしているわけです。しかも、配当金の支払いは損金とならないため、会社側にとっても株主資本コストは負債コストよりも割高であるといえます。

一般的に、景気拡大期で金回りが良く、経済が膨張気味にあるときには、有利子負債による「てこの原理」と支払利息の「節税効果」を最大限に活かした企業活動を好む傾向があります。

このような時代には、有利子負債が少なく自己資本比率が高い企業の経営姿勢は、「物言う株主(アクティビスト)」などから批判の的とされます。

しかし負債比率を高めると、負債のレバレッジ効果(てこの効果)で自己資本に対する期待収益率が高まる反面で、倒産リスクも増大します。

そのため、景気低迷時や金融危機が起こった後などは、体力以上の有利子負債を削減することで財務体質の改善に努める企業経営者が評価されます。

企業の財務戦略は景気動向に左右され、優良企業かどうかを計る経営指標も市場経済の状況により変化するわけです。とはいえ、どのような時代も、財務体質の健全性を保ちながら、積極的な投資を行う企業経営者を高く評価すべきです。安全性と成長性の両立は永遠の課題といえます。

この記事が気に入ったらサポートをしてみませんか?