令和5年度路線価を受けて②

こんにちは。

税理士の長野です。

今回は、私が税理士として情報収集している最新情報について、個人的見解を踏まえながら、

簡潔に、ご紹介させて頂きます。

皆様の将来的な相続に備える一助になれば幸いです。

※情報提供のスピードを重視しているため法律上不確定な情報も含まれること、投稿日時点の情報であるためご覧になったお日にちによっては状況が変わっている可能性があること、私の個人的な推測や憶測も含まれることを、予めご了承ください。

【概要】

前回に引き続き、路線価のお話をさせて頂きます。

前回、路線価ニュースが影響する方は、比較的所有している土地の金額が高い、つまり、相続税が発生する可能性が高い方とお伝えしました。そのため、今回は路線価が相続税にどう影響するか具体的に見ていきたいと思います。

【相続税申告で用いる路線価】

「相続税申告で路線価をもとに土地を評価することは分かったけど、どこでその路線価が分かるのかな?」

という方は、下記でご確認ください。こちらは国税庁のホームページ上にある路線価のページになります。一度、自宅の路線価を調べてみると話のネタになるかもしれません。

https://www.rosenka.nta.go.jp/

なお、下記のように、年度別に表示されているため、相続が発生された方は亡くなった年の路線価を使います。

そのため、令和5年7月3日に亡くなれば、令和5年の路線価を使います。

では、令和5年1月1日に亡くなった方は何年の路線価を相続税申告で用いるでしょうか。

正解は、令和5年の路線価です。

言われれば、その通りと思いますが、実務では、令和5年1月1日には、まだ令和5年の路線価が公表されておらず、令和4年の路線価が最新です。そのため、税理士に依頼せずに自分で相続税申告をされる方の中には、早く終わらせたいからと言って、

「路線価といっても、実家はそんなに地価が上がらないでしょ」

と、令和4年の路線価を用いて相続税申告するのは、税金計算を間違える可能性が高いですし、さらには、その相続税申告書を見た税務職員が、

「そんな雑な相続税申告をする方は、他も間違っているだろう」

と、税務調査にやっている可能性も上がるのではないかと個人的に推察します。

その年の路線価が発表されるのを待つようにしましょう。

なお、余談ですが、下記のように、

「なぜ直近7年分の路線価が表示されているのだろう?」

と思った方はいらっしゃらないでしょうか。

これは、相続税申告の時効が最長7年となっているからです。

また、相続税申告を数多く行う税理士は、1月から6月までに相談された相続税申告案件のうち土地持ちの方は路線価が公表されないと申告できないため、今年の路線価が公表されると、相続税申告のラッシュとなります。私も年間に何十件と相続税申告に携わってきましたが、7月は相続税申告が集中する月でした。

【相続税対策】

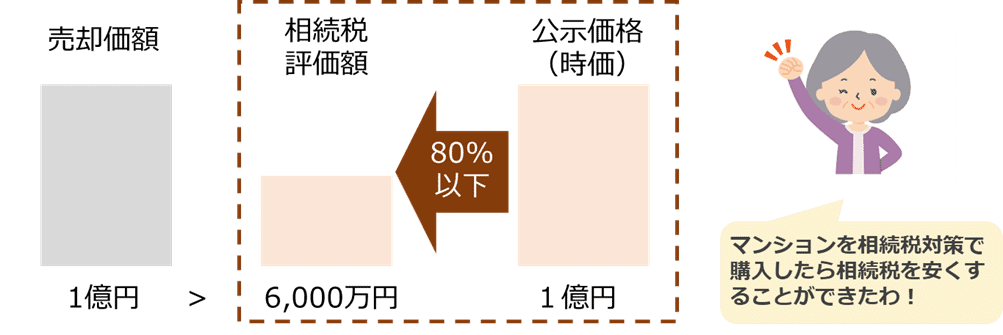

相続税がかかるであろう方は、相続税対策で不動産を購入されている方も一定数いらっしゃるかと思います。

「なぜ不動産を購入すると、相続税対策になるんだろう?」

と、疑問に思う方向けに下記のように図示しました。

1億円の不動産を例にあげれば、相続税評価額6,000万円と時価1億円との差額△4,000万円が逆ザヤと呼ばれ、この4,000万円分だけ相続財産を減らすことができます。

そのため、相続税の圧縮のために、マンションやアパートなどの不動産が昔から利用されてきました。

そして、行き過ぎた節税が以前お伝えしたマンション節税です。マンション節税は下記のように、さらに、相続税評価額が安くなります。

マンション節税を詳しく知りたい方は下記も併せてご覧ください。

https://tax-nagano.com/omiya_column/inheritance_omiyacolumn/column11.html

【個人的見解】

以上のように、不動産が相続税対策で使われてきた理由がお分かり頂けましたでしょうか。最後に、毎年の路線価を受けて不動産を所有されている方が検討すべきことをお伝えします。

それは、不動産の組み換えです。

所有している不動産が自宅だけの場合は、路線価が上がろうが下がろうが、その自宅に住んでいますから、何も対策の施しようがありません。

しかし、自宅以外の賃貸マンション、貸駐車場、空き地などを所有している場合、時価と相続税評価額の乖離が大きい不動産のほうが相続税対策に繋がります。つまり、これらの不動産を地方で所有している場合は、都心部の不動産に組み換えたほうが相続税対策にはより効果的です。また、コロナ禍前に購入された不動産は、コロナ禍後では時勢が異なるため変わらず相続税対策として効果的かどうかも改めて確認が必要だと考えます。

マンション節税の記事でも記載しましたが、令和6年1月から時価の60%までしか相続税評価額が下がらなくなる可能性がありますが、それでも、40%はまだ効果が見込めます。

そのため、自宅以外の不動産を相続税対策で所有されている方、特に、地方で所有されている方や5年~10年以上前から所有されている方は、相続が発生する前に、時価と相続税評価額の乖離がどれほどあるか、相続税対策として効果的かどうか、コロナ禍が明けたこのタイミングで、一度、現状分析をしてみることをお勧めします。

【今後の注目点】

・令和2年度のようなコロナ補正が令和5年度の路線価にはないか

【情報源】

参考:NHK NEWS

https://www3.nhk.or.jp/news/html/20230703/k10014116691000.html

相続・事業承継でお困りの方は 長野拓矢税理士事務所 にお気軽にご連絡ください。

【長野拓矢税理士事務所HP】

https://tax-nagano.com/

【お問い合わせ】

https://tax-nagano.com/contactus

この記事が気に入ったらサポートをしてみませんか?