2022春のキャッシュレス送金【Update】

2019年夏にキャッシュレス決済と送金についてこんなブログを書きました。

2022年4月になった今でも、週に何人かの方に、上記のブログを見ていただいているようです。

しかしながら、2019年夏の情報で古くてちょっと恥ずかしいので、今回は情報をアップデートしておきたいと思います。

すべて、2022年4月27日時点の情報になります。

キャッシュレスサービスの「残高」

キャッシュレスサービスの「残高」の種類は、2019年と変わりません。当ブログでは以下のような分類名を付けて区別します。

(1) 資金移動業者に預けたお金

(2) 前払式支払手段の購入額

(3) 企業ポイント

(1)と(2)は、「資金決済法」で定義されており、「お金」に近いものです。

(3)は、企業独自のポイントで比較的自由に設計できるものです。

各社でそれぞれ「○○マネー」「○○ポイント」というような名称がついていますが、実体としてはこの3種類に集約されます。

(1)と(2)の違いは大まかには、

(1)が本人確認必須で銀行のように入出金出来る口座

(2)が本人確認不要で現金をチャージできるが出金は不可能な口座

です。

つまり(1)の方が高機能で銀行に近くなっています(ただし、利子は付きません)

(1)と(2)は、お金と同様、個人間で送金が出来るのですが、2019年夏時点では送金機能が無いものや送金に制限があるものもありました。

現在では、ほとんどのキャッシュレス決済で送金ができるようになっています。その際の仕組みはおおむね次の通りです。基本的には同じ種類の残高同士でやり取りします。

もし受け取り手が前払式支払手段の口座しか持たない(=本人確認未完了)の場合は、次のように扱う会社が多くなっています。

この場合「前払式支払手段の購入額」の口座に送金すると二度と出金できないお金になってしまうため、キャッシュレス各社は注意喚起を行っています。

本人確認の厳格化

2019年当時は銀行口座を持っている人はその口座のネットバンキングシステムを活用して本人確認できていたのですが、現在ではキャッシュレス決済企業が自ら本人確認を行うことが多くなってきました。

理由の一つは、以下の事件がきっかけだと思います。

比較的セキュリティ面が緩いネットバンクを突破口にされて、利用者が知らないうちに犯罪者のドコモ口座に現金がチャージされてしまう事件でした。

それぞれのキャッシュレス決済口座

では、キャッシュレス決済各社の状況を見ていきましょう。

全体像としては以下の通りです。

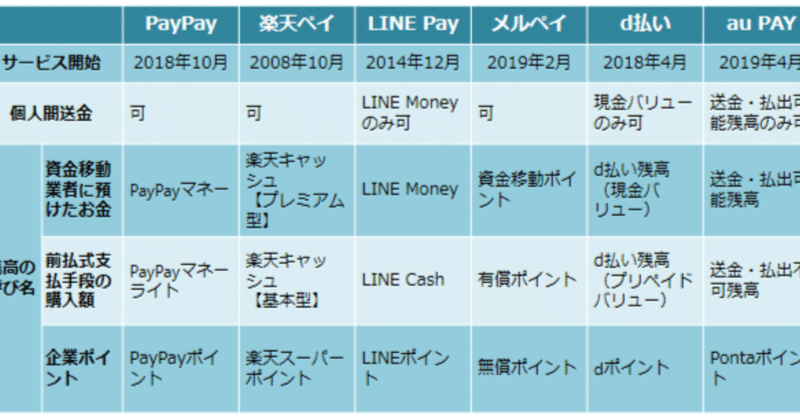

■PayPay

PayPayマネー:資金移動業者に預けたお金

PayPayマネーライト:前払式支払手段の購入額

に対応します。

2019年時点では加入店向け手数料は無料だったのですが、2021年10月から1.98%に有料化されました。

中小店舗にとってはこの分だけ売上が減少したのと同じことになります。PayPay側としてはいつまでも無料で使わせるわけにもいかず、投資回収フェーズに入っているのでしょう。

LINEを買収し、LINE Payと統合が進むか?と思われましたが、現段階で特に動きはありません。

送金については、PayPayマネー は PayPayマネー か PayPayマネーライト に送金可能で、PayPayマネーライト は PayPayマネーライト にのみ送金可能と、厳密に区分けされています。

本人確認を行うとPayPayマネーが持てるようになりますが、その時持っていたPayPayマネーライトがPayPayマネーに自動変換されることはありません。

このように、PayPayは相変わらず法解釈を厳密に行っているイメージです。

PayPayの親会社であるヤフーは日本で企業内弁護士の在籍数No.1企業(日本組織内弁護士協会のデータによると2021年6月時点で42名!)ですので、法解釈に弁護士の方が大活躍しているのかもしれません。

また、前回のブログからの大きな動きとしては、企業ポイントとして有効期限付きのポイントを廃止し、さらに「Tポイント」と決別し「PayPayポイント」に集約が行われたことがあげられます。

PayPayはすべての残高をPayPayブランドで統一することで、経済圏がますます一体化された印象です。

■楽天ペイ

楽天キャッシュ【プレミアム型】:資金移動業者に預けたお金

楽天キャッシュ【基本型】:前払式支払手段の購入額

に対応します。

2019年3月18日よりプレミアム型と基本型の間でも送金可能という積極的な仕様に変更されたのですが、それと同時に【プレミアム型】から銀行口座への出金が一時的に不可能になりました。

その後、2021年7月29日、楽天キャッシュ【プレミアム型】の銀行口座への出金が出来るようになりましたが、代わりに相互送金は不可になりました。

具体的には、【プレミアム型】の送金先は【プレミアム型】か【基本型】に、【基本型】の送金先は【基本型】に限定されるようになりました。

また、本人確認が完了しても、それまで保有していた【基本型】の残高は【プレミアム型】になりません。

つまり、PayPayと同じ仕様になりました。

■LINE Pay

LINE Money:資金移動業者に預けたお金

LINE Cash:前払式支払手段の購入額

に対応します。

LINE Payは、LINE CashアカウントかLINE Moneyアカウントかどちらか片方しか持つことができないのが大きな特徴です。

個人間送金はLINE Moneyアカウントに限定しています。

LINE Moneyアカウントを持つためには、LINE Cashアカウントからアップグレードすることが必要なのですが、LINE Cash残高はLINE Money残高に自動変換されるのが特徴的です。

個人的には自動変換は法解釈的にちょっと微妙な仕様かなと思いますが、口座が1種類しか持てないので止むを得ないのだと思います。

■メルペイ

メルペイ残高:資金移動業者に預けたお金

有償ポイント:前払式支払手段の購入額

に対応します。

2019年夏時点では送金機能は持っていなかったのですが、2020年7月13日から送金できるようになりました。

メルペイの仕様はシンプルです。具体的には、メルペイ残高の送金先はメルペイ残高に、有償ポイントの送金先は有償ポイントに限定されます。

したがって、メルペイ残高を送金したい場合は送る側と受け取る側の両方で本人確認が必須です。

送金によってメルペイ残高が有償ポイントに変換されることもないため、かなり厳密な運用を行っていると感じます。

■モバイルキャリア系

前回は取り上げていなかったのですが、台頭が目覚ましいのでここで2つを取り上げます。

両方とも、送金は資金移動業者に預けたお金のみ可能となっています。

d払い

d払い残高(現金バリュー):資金移動業者に預けたお金

d払い残高(プリペイドバリュー):前払式支払手段の購入額

au PAY

送金・払出可能残高:資金移動業者に預けたお金

送金・払出不可残高:前払式支払手段の購入額

d払い、au PAYの残高名称はそのものずばりの名称になっていますね。

au PAYの場合は、出金は「auじぶん銀行口座」限定です。なお、auじぶん銀行と連携させると、決済時に残高不足分を1円単位で即時チャージ可能となり残高を気にせずに買い物ができます。通常オートチャージというと、○○円を下回ったらチャージ、という仕様が多いので、au PAYは高機能です。

まとめ

キャッシュレスの運用は、残高が資金移動業者に預けたお金なのか、前払式支払手段の購入額なのかで運用を厳密に区別する必要があるので、2019年当時は各社運用に苦労していたように見えました。

しかし現在では業界でほぼルールが統一され、運用がこなれてきているように見えます。

仕様が統一的になると、キャッシュレス決済会社の統合、なんて話も出てきやすくなるかもしれませんね。

IT系企業に所属する企業内診断士です。