企業の経営状態分かる⁉︎ 1/2

こんばんは!今日はMUPカレッジWEEK16〜19で学んだ

【財務スキル】について書いていきます!

この記事を読んで頂けると以下3点を身に着ける事ができます!

・財務諸表が読めるようになる

・企業の財政状況が分かる

・企業への投資(株式投資)ができる

それでは書いていきます!

財務諸表とは?

①損益計算書(PL)

②貸借対照表(BS)

③キャッシュフロー計算書(CF)

①損益計算書とは

始めに①損益計算書(PL)について書いていきます

損益計算書は企業の一定期間の経営の成績表、1年間でどれだけ利益をだせたか!について書かれています。

また利益も5つに分けられておりますのそれぞれご紹介します。

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

売上総利益

→本業の利益(売上高から売上原価を差し引いて算出)

⭐️例)珈琲店を経営していたとします。

コーヒー豆を100円で仕入れて、500円で販売した場合

400円が利益になります!この利益の事を「売上総利益」と言います

営業利益

→売上総利益から販売費+一般管理費(二つまとめて販管費という)を差し引いて算出

⭐️上記の売上総利益に従業員や店舗、広告に使った費用を差し引いて

算出します!

経常利益

→本業で獲得した利益に、本業以外で獲得した利益と費用を加算して算出

⭐️本業である珈琲店を経営していても、株式投資などで発生した損益を

足し引きして算出します。

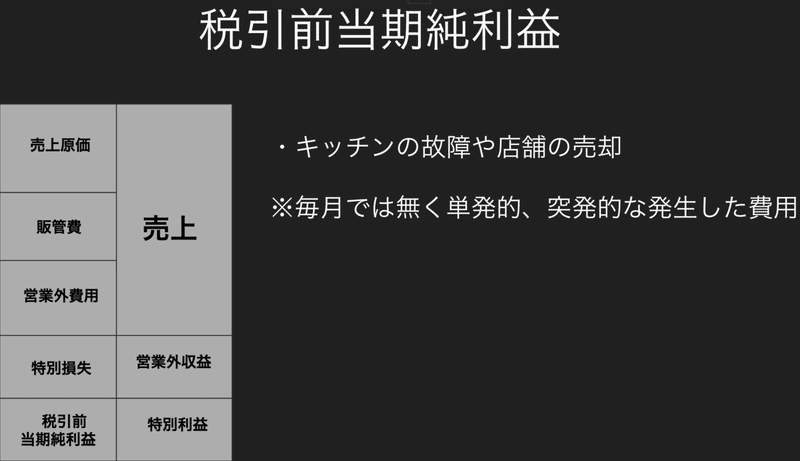

税引前当期純利益

→突発的に発生した費用を差し引いて算出

⭐️想定外で発生したキッチンの故障や店舗の修理などを損失として

差し引きして計算します。

当期純利益

→当期に発生した全ての事象を加味した利益

⭐️上記まで残った利益に「法人税」を引いた額が最終利益になります

②貸借対照表とは

次に貸借対照表についてです!

貸借対照表とは企業に一時的な財政状態の指標になります。

期末時点で会社の財産状態と企業の資金調達と運用方法の状況が分かるようになります!

上記表の「資産」は流動資産と固定資産の2つに分かれます!

・流動資産は「現金」「売掛金」「在庫」などが該当します。

流動資産は回収スピードが早い資産になります。

・固定資産は「建物」「備品」「大型車」などが該当します。

固定資産は回収に時間がかかり、回収スピードは長期間を要します!

次に右上の負債についてです。

負債も「流動負債」「固定負債」2種類に分かれております。

流動負債は「買掛金」「短期借入金」などが該当し返済期限が短い負債です

固定負債は「社債」「長期借入金」などが該当し、返済期限が長期定期になる負債になります。

次に右下の純資産についてです。

純資産は「株主資本」「その他」分けれられます!

株主資本は「資本金」「利益余剰金」などが該当します。

その他は「評価換算額」「新株予約」などが該当します。

以上が貸借対照表についてになりますが、ここで問題です!

下記2つ左右どちらが財務状態が良いと言えるでしょうか?わかりますか?

正解は1になります!!!!

①は流動負債に対して流動資産の方が多いの良い経営状態の会社だと言えますが、②は流動資産に対し、流動負債が多くなっています。

この場合、資産よりも負債が多いので悪い経営状態だと言う事ができます。

流動負債が多い場合、「すぐに支払う必要え」となり

流動資産は上記に対して多い場合、「すぐに支払ってやるよ!支払えるよ!」少ない場合「すぐに払えません!」となります!

流動比率は150〜200%が望ましく、逆に150%以下の会社は経営状態を疑った方が良いので、詳しく財務諸表を確認する必要があると言えます!!

キャッシュフロー計算書については、後日公開致します!

最後まで読んで頂きありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?