投資分析:株式会社カプコン

会社概要

株式会社カプコン(CAPCOM CO., LTD.)は,日本を代表するゲーム開発・販売会社である.設立は1979年,本社は大阪市中央区.

主力事業は皆さんご存じ,ゲームの開発・販売で,「バイオハザード」「モンスターハンター」「ストリートファイター」などの人気シリーズを多数保有している.また、ゲーム開発・販売に比べると小規模だが,アミューズメント施設運営、の製造販売なども手がけている.

代表取締役は辻本 春弘氏.創業者一族による経営.大株主の公開情報を見ても,創業者の辻本 憲三氏をはじめ,辻本一族で一割近くの株を保有しているきことがわかる.一般的に大株主自らが経営している会社は,株式価値の向上への意識が高いといわれるが,カプコンもそんな会社の一つである.

事業内容

主な事業内容は以下の3つ.

・デジタルコンテンツ(主力のゲームソフト開発・販売)

・アミューズメント施設(プラサカプコン等のグッズ販売施設)

・アミューズメント機器(自社IPのパチスロ機販売)

2024年3月期の結果をみると,売上の大半(約8割)がデジタルコンテンツであることがわかる.

カプコンが持つ主なIPは累計販売本数別に以下の通り(2023年3月末時点)

1.「バイオハザード」 シリーズ:総販売本数14,200万本

2.「モンスターハンター」シリーズ:同9,200万本

3.「ストリートファイター」 シリーズ:同4,900万本

4.「ロックマン」 シリーズ:同3,800万本

デジタルコンテンツ

同社の主要事業であるデジタルコンテンツをさらに詳しく見るとその内訳は以下の通りである.

注目すべきはパッケージに対するデジタル売上比率の高さ.2018年まではパッケージ優勢だった状況が2019年に逆転し,2023年では実にコンシューマー売上の80%以上がデジタル売上となっている.同社は主戦力となるIPをPS, Switchだけではなく,PC(Steam等)にも販売する戦略を強化しており,特に構造上ディスクを販売することができないPC向けの売り上げが大きく貢献していると考えられる.

パッケージ版に比べるとダウンロード版ソフトの販売は在庫を持つ必要がなく,さらに販売原価も低く抑えられる上,中古ソフトへの流通を抑えることができるという利点がある.

例えばゲオが公開している2023年度中古ゲーム販売数量ランキング[1]では,上位をポケモンや任天堂作品が占める中,2021年発売のモンスターハンターライズが15位と低順位となっている.

販売会社による定期的なアップデートサービスが終了しているなどの要因が絡むため単純な比較は難しいが,同作品がスプラトゥーン3やポケモンSVに匹敵するヒット作であることを踏まえると,定期的に過去作品のセールを継続して行うことで中古への流通量を抑えられ,制作会社への売り上げにつながっていると考えられる.

また,自社独自開発のゲームエンジンであるREエンジンを開発している点も近年のヒット作を生み出す一因と考えられる.

同エンジンによって作られたゲームはバイオハザードシリーズをはじめ,モンスターハンターライズ,ストリートファイター6など大ヒットしたものが多く,高クオリティのゲームを世に送り出している.

業績

同社の直近9年間の業績および2025年3月期の業績予想はこの通り.

まず特筆すべきは同社の営業利益の成長率.同社は経営目標として「毎期、営業増益(10%以上)」の継続を掲げているが,直近5年間での営業利益は3.1倍,年平均にすると約25%の成長率となる.同様に純利益も2024年3月期実績で3.5倍,年平均約28%の成長率となる.2025年3月期の純利益予想が前年からほぼ増加していないのは同社にとってのキラータイトルの販売が2024年になく,2025年2月末発売のモンスターハンターワイルズの発売を待つのみとなっているためだと思われる.但し,同作品の販売時期から決算締め日まで1か月あることから,業績予想の情報修正が行われる可能性がある.

同社がこのように順調に業績を伸ばしている背景にあるのが,事業内容でも挙げたデジタル販売の割合が増している点と,旧作(リピート作品)の販売推進である.デジタル販売は海外展開もしやすく,利益率も高いほか,カプコンは特に時限的なディスカウントを行うことで,旧作の販売を着実に伸ばしている.

デジタル販売が増加している要因としてはPCの普及によりネット回線があれば直接パッケージを販売していない国でも販売できる点がある.

実際に代表取締役社長兼COOの辻本 春弘氏は以下のように述べている.

ゲーム専用機での展開はどうしてもインフラの整った 主要先進国に限定されてしまうため、より多くのユー ザーを獲得するために、新興国にも訴求できるPC プラットフォームへ積極的にコンテンツを展開すること にしたのです。

このPC重点の販売戦略は他の大手ゲーム企業と比べても顕著である.

例えば任天堂は自社のソフトをswitchでしか販売せず,スクウェア・エニックスはFF7RでPS5での独占販売契約を結んでおり,SIE(ソニーインタラクティブエンターテインメント)は当然自社プラットフォームであるPS向けの販売を推進している.

サードパーティーとして自由に販売戦略をたてられる特徴を生かして,PC展開を推進し,それが旧作の販売を着実に伸ばしているのが,同社の業績向上につながっているのだろう.

経営方針

同社が掲げる経営方針は主に以下の3つ

「毎期、営業増益(10%以上)」の継続

毎期達成中

コンシューマ販売本数 年間1億本

カプコンは新興国を中心とした経済成長により,今後世界でPCを中心としたゲーム機器の保有人口が増加することを期待しており,販売先着を強化している.特に成長が著しいインドやブラジルでのPC普及とそれに伴う過去作の販売伸長により,年間1億本の販売を目指す.現在の販売本数が約5,000万本のため,デジタルコンテンツ事業の営業利益目標は約2倍を目指すことになる.

またゲーム関連の投資では,ゲーム開発関連でのアニメーション制作に強い台湾のスタジオをM&Aによって子会社化しており,旧作の販売を伸ばしつつ,新作の開発にむけて必要な技術の取得を進めている.

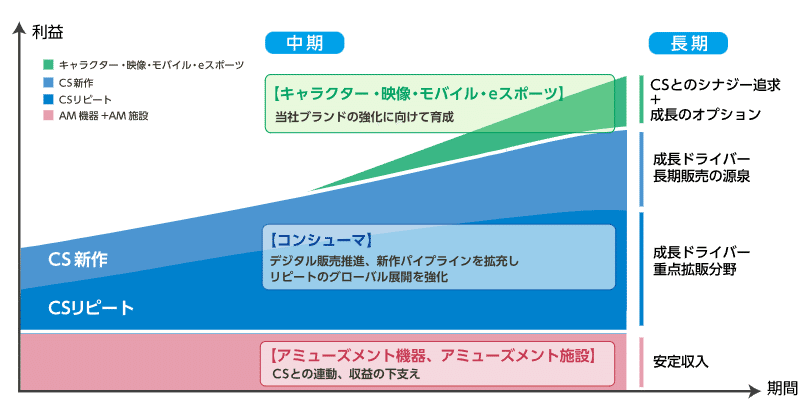

eスポーツを始めとした新規成長産業の育成

カプコンはその他事業としてeスポーツ事業等の成長にも力を入れている.

代表的な例として,ストリートファイター6の大会であるCAPCOM CUPを開催し,100万ドルの優勝賞金を用意するなど,大会の発展に積極的である.

この点も他の多くのゲーム開発会社とは異なる点であり,年率20%以上の規模で成長していくことが見込まれるeスポーツ市場[2]において同社が確固たる地位を築くことができるかが注目となる.

懸念点

懸念点として挙げられるのはやはり業績の大部分がデジタルコンテンツ(ゲーム販売)の一本に集中している点.ただし,従来はモンスターハンターシリーズが売り上げの大部分を占めていたものの,最近はストリートファイター6の大ヒット,ドラゴンズドグマ新作やバイオハザードシリーズが好調なため盤石な基盤ができている.カプコンとしても,「アクション×タワーディフェンス」という珍しいジャンルである,『祇:Path of the Goddess』を発売するなど,新規IPの開発に挑戦しているため今後に期待.

また直近の予定でいうと2025年初頭に発売予定のモンスターハンターワイルズの推奨スペックが高いことも挙げられる.カプコンが公表している推奨スペックではRTX4060のフレームレート生成(おそらくDLSS3)を用いて60fpsであり,X等SNSでは,その要求スペックの高さが話題となった.

実際のところRTX4060はミドルスペックのグラボであり,値段的にも手が届かないレベルではないものの,スペックが足りていない場合,グラボの買い替えだけではなく,消費電力によっては電源ユニット等も変える必要があるため,販売数が伸び悩む可能性がある.

人材投資戦略

カプコンはここ最近人材投資に積極的に投資している企業の一つ.

このことは,2025卒新卒採用では2024年時の月額23.5万円から30万円に大きく引き上げていることからも分かる.なおこの金額には,この手の話によくある固定残業代による増加ではなく,シンプルなベースアップである.

カプコンの初任給は専門学校卒,学部卒,院卒の差なく一律のため,特に専門学校卒,学部卒にとっては大きな魅力となる.(参考までに,学部卒の場合,任天堂で256,000である)

また初任給だけでなく,既存社員には一時金を支給し,今後もベースアップを図るなど,新卒が先輩社員を追い越すことがないよう気を使っている.

もう一つ,特徴的なのが2022年6月に導入された社員への株式付与(いわゆるストックオプション)である.これは福利厚生の一環として用意されることの多い従業員持ち株会などとは異なり,会社が株式を取得し,従業員に報酬の一部として配るものである.従業員は自らが持つ株式の価値向上をモチベーションとし,会社への貢献意欲が高まる効果があるとされる.

結論

#本記事は特定の株価の操縦や,購入を勧めることを意図したものではありませんので,この結論は個人の所感です.

ここ最近の業績が非常によく,モンスターハンターシリーズを代表としてストリートファイター6,バイオハザードシリーズが好調な会社.

ドラゴンズドグマの新作では,主に不便なシステム面で評価が割れたところもあったが,その後のアップデートで改善していった印象.

総じて,ユーザーの意見を素直に受け止めている姿勢と,他の会社が手をだせていない印象のPC販売戦略やeスポーツ事業の成長も含めて今後に期待している.

一方株価の面でいくと,好業績企業にありがちな割高水準となっている他,配当比率が低いため,累進高配当銘柄が好きな人には合わない印象.

また近年の人件費引き上げや開発期間の長期化により,ゲームソフト仕掛品残高が大きくなっているため,万一大きな失敗があると傾く危険も捨てきれない(ゲーム会社の常ではあるが).