日本において「直接上場」は可能か?

日本において「直接上場=Direct Listing」の導入の可能性はあるのか?なにがハードルなのか?

I. 直接上場とはなにか?通常のIPOプロセスとの違い

直接上場とは、証券会社が既存株(既に上場前に発行されている株)や新株(上場の際に新規に発行する株)を引き受けず、株式を上場させることである。より詳細な違いについて、下表に纏めた。

まず、上記の通り、証券会社による引受がない。新株発行については、直接上場の場合にはできない。米国においては緩和の方向だが、日本では、上場企業が新株を発行する場合には、証券会社の引受が発生する公募の手続きが必要となるため、現行制度ではできないと思われる。一方、通常のIPOプロセスでは新株が発行できる。なお、新株を発行しない、「売出」のみというケースもある。

次に、資本政策であるが、直接上場の場合には、投資家に対する勧誘をしっかりと計画された形で行わないため、株主構成に影響を与えることはできない。例えば、機関投資家比率を増やしたいとか、その中でも、とりわけ、海外機関投資家比率を増やしたいなど、発行体と証券会社で相談した上で、特定の投資家に重点的に販売したりすることはできない。

エクイティストーリーの訴求面であるが、直接上場の場合には、発行体が主体となる。米国においては、発行体がInvestor Dayを主催し、投資家と面談を行うことがある。通常のIPO手続きにおいては、上場承認後に、証券会社が音頭を取って機関投資家向けのロードショーを数週間実施する。現在はコロナ環境下であり、海外渡航ができないが、従前は、大型のIPOとなると、CEO、CFO、COOなど会社の実態を語れる主要役員が手分けして世界中の投資家に説明を行ったり、ホテルの会場等でカンファレンス形式でロードショーを行うことがある。なお、最近ではZoomなどでの形式に切り替わっていると聞く。通常のIPOプロセスでは、このようなロードショー活動の中で、エクイティストーリーを1社あたり通常1時間かけてQ&Aも含めて訴求していくため、会社の成長戦略をしっかりと投資家コミュニティに浸透させることができる。

上場後の株価安定の仕組みの点では、ロックアップ、オーバーアロットメント、シンジケートカバー取引など株価を安定させるメカニズムがある。このような仕組みは、直接上場の場合には存在しない。

価格決定のメカニズムであるが、米国の場合には、未上場株であっても取引が活発に行われている。例えば、米国で今年「直接上場」の形式で上場を果たしたPalantir社の場合、S-1ファイリングの一部を構成する「Form 424B4」を見ると、画像のような記載がある。2019年には年間で平均価格5.42ドルで23,254,512株=約126MMドル(日本円で約130億円)の取引があったことが分かる。続く翌年2020年には年初から9月1日の約8か月の間に平均価格6.02ドルで50,004,782株=約300MMドル(約300億円強)の取引があった。これは各期間の発行済株式数の1.6%、3%を占め、上場が近づくにつれ取引が活発になっていることがわかる。全体に対する割合では僅少であるものの、絶対額はかなり大きく、このような取引の加重平均価格(Volume Weighted Average Price=VWAP)を基に証券取引所が「Reference Price」を決定するメカニズムとなっている。このようなプラクティスは日本において、今後「直接上場」を行うときには参考となろう。

<Palantir社の上場前の取引実績一覧>

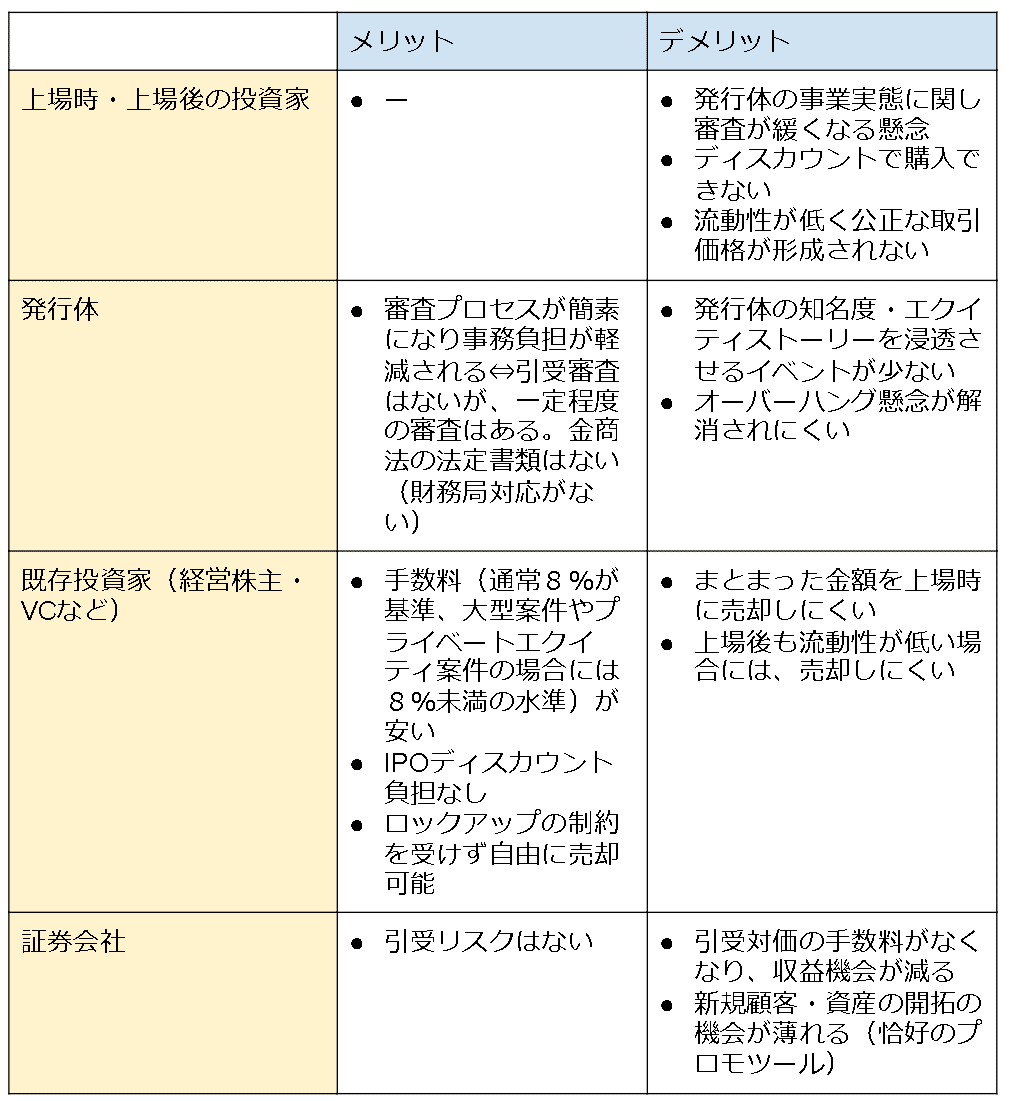

II. 直接上場のメリット・デメリット

上場にあたっては関係当事者が複数いるので、それぞれの関係者毎にメリット・デメリットを整理したい。この点を整理することで、関係当事者のインセンティブがあるかを確認したり、メリットがデメリットを上回っており、推進していくことに合理性があるのかの判断材料となるからである。

まず、上場時に参加する投資家や上場後にセカンダリーで参加する投資家にとってはメリットは特段ないが、デメリットとして、発行体の事業実態に関し、証券会社が引受を行わないが故に構造的に審査が緩くなる懸念がある。この点は上述した通りである。ただ、現行においては、証券取引所が直接上場の場合であっても、審査を厳格に行っているか監視していくと思われるので、あまり当らないと思われる。

また、上場時に参加する投資家は、IPOディスカウント(一般的に平時では市場実勢の15-20%)後の安い金額で購入することができ、その分「利ざや」が獲れるわけであるが、直接上場の場合には、このようなディスカウントで購入する機会はなくなる。また、一定程度の流動性が人工的に作り出すことができないため、公正な取引価格が形成されない恐れがある。ただ、この点については、上場基準を満たす一定程度の流動性が認められるものについてのみ上場を認めること、むしろ、コロナ後の国内のIPO案件に見られるように、オファリング金額が僅少に絞られた結果として、初値で10倍以上に跳ね上がっているIPO案件などをみると、寧ろ直接上場のほうが価格はモデレートに推移するのではないかとの見方もあろう。

次に、発行体であるが、事務手続きが簡素になるメリットはありそうだ。金商法上の法定書類の作成がなくなったり、財務局との対応が不要になったりする点では事務が軽減される。もし、直接上場の場合であっても、取引所の指導により証券会社からの審査が引き続き厳しいということであれば、その部分での事務負担軽減はなさそうである。一方で、デメリットとしては発行体の知名度が十分ではない場合、証券会社がアレンジしてくれるロードショーなどで知名度を上げて、エクイティストーリーを浸透させるイベントが少なくなる。また、証券会社が既存株主の持ち分を一手に引き受けて売り出すことがないため、上場後に売却することが想定される「VCの持ち分」などが多い場合には、オーバーハング懸念(潜在的な売り圧力)が残存することになり、株価の下落圧力にはなる。総じてみれば、発行体にとっては、このデメリットを回避できるだけの知名度が必要ということになる。

経営株主やVCなどの既存投資家にとっての直接上場のメリット・デメリットはなにか?

最大のメリットは、手数料水準の低さやIPOディスカウントがないことであろう。手数料が高く、IPOディスカウントがある通常のIPOプロセスの場合であっても、VCとしては上場時に一定割合もしくは全額売出に協力する道義的な義務が生じている。日本における証券会社の手数料は非常に高水準で通常は8%、大型案件やプライベートエクイティが保有するいわゆる「ファンド案件」、民営化案件などでは8%未満の水準となるが、それでも数パーセントを証券会社に支払うことになる。それに対して、場で売った場合においては、手数料は通常1%未満であり、上場後のブロックトレード(手数料は数パーセントだが、IPOディスカウントはない)などで売却した方が経済合理性がある。もっとも、日本において証券会社の手数料が高水準であることの背景には、諸外国では弁護士が担っている書類作成や審査を証券会社が実施しており、業務範囲・事務負担が相対的に高いことが挙げられるため、一概に高いという批判は当らない点にも留意が必要である。

また、もうひとつのメリットとして、直接上場ではロックアップの制約もない。通常のIPO案件においては、上場後の価格の安定性を企図し、経営株主やVCなどの既存の株主については、90日~180日の売却禁止期間(ロックアップ期間)が設けられるのが通例である。直接上場の場合には、ロックアップ期間は設けられないため、上場後に既存株主は売却することができる。

一方で、デメリットとしては、直接上場の場合には、証券会社の引受がないために、一気に纏まった株数を売却する機会がない。上場後に自らそのような機会を作り出さなければならなく手間である。VCなどが多くの株式を保有している場合で、「場」で売却する場合には、通常一日の取引ボリュームの10%程度に抑えなければ、自らの売却により株価を大きく引き下げてしまう。その結果として、狙った金額で処分することが難しくなる。また、証券会社を経由してディスカウントで引き受けてもらい、機関投資家やリテール(個人)投資家に売却する方法(いわゆるブロックトレード)があるが、その場合であっても、通常のIPOに比べると金額が限定されるほか、それなりの手数料(当該銘柄の株価ボラティリティや流動性によるが一桁%)を支払う必要がある。纏まった株数を放出したいと願う株主にとっては直接上場はデメリットとなるが、時間をかけて(むしろ時間分散してリスクを減らして)売却していくことができるという意味では大きなデメリットともいえないかもしれない。

証券会社にとってのメリデメはどうか?証券会社にとっては、冒頭に述べた直接上場の本質的な違いに起因するが、株式を新株・既存株問わず引き受けることがないため、引受リスクはないことになり、よりリスクの低い業務運営が可能となる。しかしながら、引受リスクがない反面、手数料が安くなることになる。また、IPO案件は投資家にとって「儲かる可能性のあるいい案件」であるため、証券会社は、IPO案件を新規顧客の開拓や新規資産の開拓のツールととらえられてきた。直接上場になれば、このツールを失うわけであり、顧客基盤の開拓にはマイナスである。その点から、証券会社としては、直接上場案件の取り組みに対しては、一般的に及び腰な姿勢となることが想定される。

III. 日本市場における導入の可能性

まず制度上直接上場はできるかと言われると、可能である。

しかし、以下の点でハードルがあり、今後乗り越えなければならない点はいくつかあるので、整理したい。

マザーズでは直接上場できない。東証2部以上の要件を満たす必要がある

現行ではマザーズ市場の場合には、新株の発行を伴う必要があり、新株の発行を行う限り公募形式で証券会社の引受が必要となるため、新株の発行が必要とならない「東証2部」以上の条件を満たす必要がある(参考: 上場基準 https://www.jpx.co.jp/equities/listing/criteria/listing/01.html)。実際、杏林製薬の場合には「東証2部」で直接上場した。そのためには、財務(黒字など)や流動性の要件などを満たさなければならないため、スタートアップが利用するにはかなり厳しいと思われる。したがって、実質的にスタートアップには閉ざされているのが現状である。

発行体に規模感・知名度が必要であり、取り組める会社は限定的上述した通り、直接上場の場合には大々的なセールス活動がないため、ロードショーなどで機関投資家に対して発行体の事業性・成長性などを訴求する機会がない。裏を返せば、そのようなことが必要ないくらいに規模感があり、知名度が高く、会社の成長性が資本市場に既に浸透している必要がある。そうなると、日本でかかるスタートアップ企業がどの程度存在するか、かなり疑問である。財務の条件などは満たしていないかもしれないが、知名度で考えると、過去においてはインターネットスタートアップの中では、LINEやメルカリ級の知名度・規模感でないと厳しいと思われる。ちなみに、この点は米国と同じである。

未公開株のセカンダリー市場の発展が必要

加えて、日本の非上場企業の未公開株は、一部の特殊な事例(地銀など)を除いて一般的に流通しておらず、流動性が確保されていない。今後、未公開株市場においてもセカンダリー市場が発達し、上述のPalantirに見られるように一定程度の流動性が確保されるようになれば、上場時に通常のIPOプロセスを活用して「人工的」に流動性を作らなくても「直接上場」できることになる。

証券会社フルサポート体制の修正が必要

現行の証券会社によるサポート体制、関係者の役割分担、上場を準備する発行体を取り巻くエコシステムについても修正が必要かもしれない。特に引受リスクがないことを理由に手数料水準の下方圧力を受ける証券会社にとっては直接上場に取り組むインセンティブがない。加えて、上記に述べたようにIPO案件は「販促ツール」化しているので、これを失うことは営業戦略上非常に厳しいのが実態である。そもそも、日本においては、通常の国内オファリングの案件であれば、リテール(個人)投資家への販売が8割程度を占めている。機関投資家も重要であるが、リテラシーが相対的に低いリテール投資家を守るために、「投資家保護」の名のもと、証券取引所が主幹事証券会社を指導して、証券会社から発行体に内部管理体制の構築などをアドバイスさせ、6か月間十分に審査させている。その上で、証券会社から取引所に上場の推薦書を提出させ、上場直前の数か月で証券取引所が審査を行う構図になっている。つまり、審査の前捌きは証券会社が実質的に担っている。国内系の大手証券会社には、公開に向けての準備をサポートする部隊(公開引受部)を数十人単位で擁しており、さらに引受審査部にも多くの人材が投入されている。これらの部隊の人件費を賄うためには、引受リスクも含め現行水準程度の手数料を徴することが必要となる。今後、米国のように証券会社にこの機能を負わせず、弁護士など他のプロフェッショナル業の方々が担うということになれば、手数料水準の低い直接上場も証券会社にとって検討可能かもしれないが、米国で流行っているからと言って、日本にそのまま導入できるとは限らない。ただ、どこかの証券会社が、先陣を切って直接上場を進めれば、ノウハウがたまる結果として、手数料水準は低いながらも、大型の直接上場案件におけるシェアを獲れるかもしれない。裏を返せば、フルサポート体制を敷いてない外資系や新興系証券会社のほうが身軽に取り組みやすいという構図はあるであろう。国内大手証券会社にとっては、まさにイノベーションのジレンマを乗り越えられるのかの正念場となるかもしれない。

お気づきの点があればコメント・Feedbackお願いします!

この記事が気に入ったらサポートをしてみませんか?