花王 奪還「失われた25年」 2014.10.13 3/3 2014-10-17 19:59:09

<このページでは、『日経ビジネス』の特集記事の概要紹介と、管理人のコメントを掲載しています>

花王 奪還「失われた25年」 2014.10.13 3/3 2014-10-16 15:57:30

CONTENTS

PART 1 「2月4日」の変 役員総辞職ににじむ覚悟

データで見る「逆境の25年」

PART 2 内弁慶、海を渡る 動き出したアジア総力戦

PART 3 盤石をもっと強く 成熟する国内市場を深掘り

PART 4 「技術の花王」再び 原点回帰は懐古か、挑戦か

第3回は、

PART 3 盤石をもっと強く 成熟する国内市場を深掘り

PART 4 「技術の花王」再び 原点回帰は懐古か、挑戦か

を取り上げます。

今週の特集記事のテーマは

米P&Gに勝つことを夢見た中興の祖、丸田芳郎氏の社長退任から来年で25年。海外事業で思うように伸ばせず、アジア攻勢でライバルのユニ・チャームに先を越されている。

国内では、カネボウ買収で2006年に24期連続増益は途絶え、昨年は白斑問題が深刻化した。

そして今年2月、澤田道隆社長を残してすべての取締役が退任する異例の決定を下す。

「技術」か「マーケティング」かという二項対立を超えた「超・技術経営」。再攻の狼煙は上がった。

(『日経ビジネス』 2014.10.13 号 p. 026)

です。

2014.10.13号の表紙

前回は、インドネシアや中国での花王の奮闘ぶりをお伝えしました。

ただし、P&Gやユニリーバという強大な海外勢や、国内では勝っているユニ・チャームにも、海外ではシェアで水を開けられています。

花王の再攻はその緒についたばかりです。

最終回は、強さのさらなる強化と、澤田道隆社長が、「原点回帰」の方針を明確にした「超・技術経営」の内容をお伝えしていきます。

PART 3 盤石をもっと強く 成熟する国内市場を深掘り

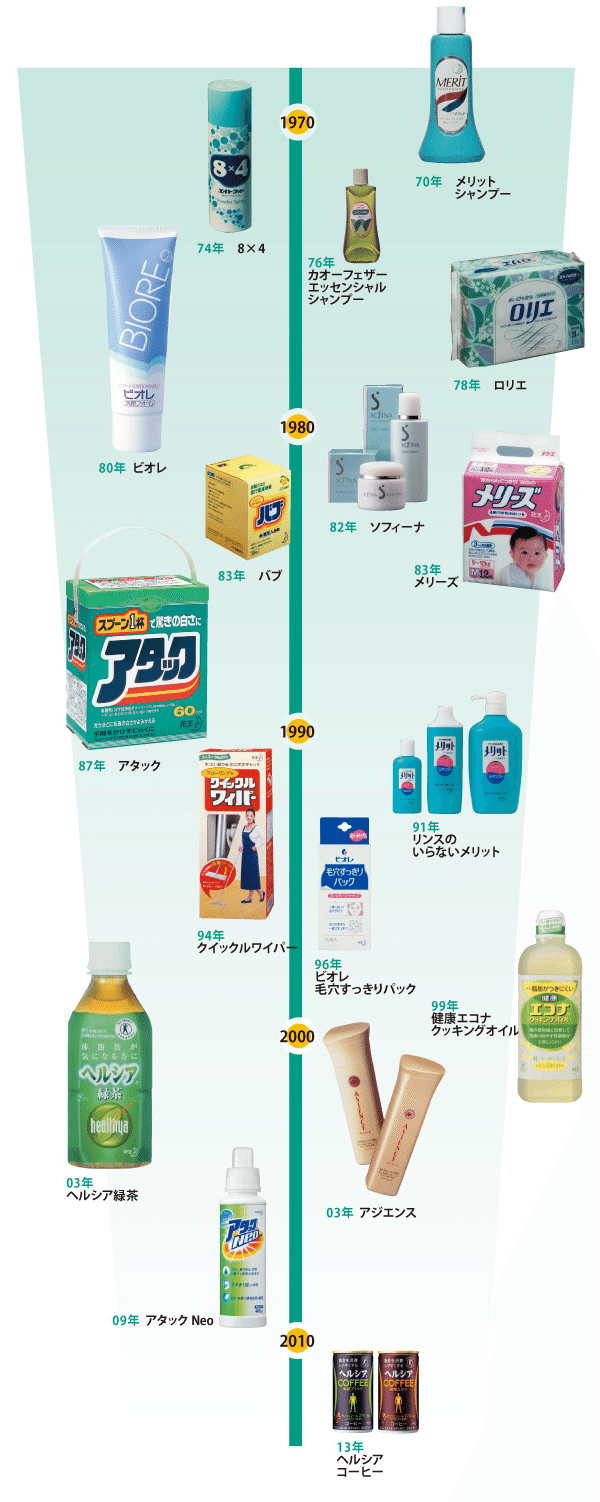

まず、花王のヒット商品を時系列でご覧いただきます。

このうち、あなたはいくつご存じですか?

商品名は知っていても、 「花王の商品」 とは知らなかったものもあると思います。

私は、すべての商品名は知っていましたが、そのうち3分の2程度は 「花王の商品」 と分かりましたが、残りは他社商品だと思っていました。

では、始めます。

上記図表を時系列で文字で表示し直しました。

70年 メリットシャンプー

74年 8×4

76年 カオーフェザー エッセンシャルシャンプー

78年 ロリエ

80年 ビオレ

82年 ソフィーナ

83年 メリーズ

83年 バブ

87年 アタック

91年 リンスのいらないメリット

94年 クイックルワイパー

96年 ビオレ 毛穴すっきりパック

99年 健康エコナ クッキングオイル

03年 ヘルシア緑茶

03年 アジエンス

09年 アタック Neo

13年 ヘルシアコーヒー

概観していただきましたが、ものすごい数のヒット商品ですね!

全16品目です。

実際、 「花王の商品」 が他社商品を圧倒していることは、データ上でもはっきり裏付けられています。

首都圏のスーパー、サミットが80年から毎年実施してきた新商品の人気ランキングによれば、家庭用品部門で花王は過去34年間で33回、5位以内に入賞した。その回数はライオンやP&Gの2倍以上の多さだ。

サミットの田尻一社長は、「洗浄力などの花王製品の機能に対する消費者の信頼感は大きい」と評価する。

販売シェアで見ても、カテゴリートップの商品は少なくない。洗濯洗剤では38%、シャンプーでも24%のシェアを抑えている(日経シェア調査)。

pp. 040-041

それでも、花王社内には危機感が漂っています。それは、03年のヘルシア緑茶を最後に、10年以上大ヒットは生まれていないからだ、というのです。

「丸田(芳郎)さんの遺産で食べているという問題意識は、花王社内にはずっとある」(p. 041)と、花王のある役員は打ち明けています。

『日経ビジネス』は花王の強さの源泉は4つある、と指摘しています。

① 研究開発 総合力で需要の一歩先へ

② 販売 生産と一体の機動力生かす

③ コスト削減 知恵を絞る文化を浸透

④ リバースイノベーション 海外発の日本テコ入れ

順に解説していきます。

① 研究開発 総合力で需要の一歩先へ

今年8月、花王はシャンプーの主力ブランド「エッセンシャル」を久々にリニューアルした。実に、8年ぶりである。新商品で訴求したのは、髪を乾かす時間が従来製品よりも約4割も短縮できることだ。

速乾性という新しい価値が実現したのは、技術だった。カギは髪の毛をコーティングしてばらけさす成分。この成分は、化学事業が以前から持っていたもので、「髪の毛が縮みにくくなる」として、海外のシャンプーメーカーに販売していた。

花王の強さの秘訣はここにある。化学や日用品、化粧品の各事業が持つ技術を横展開。どこの事業にも属さない基盤技術の開発にも余念がない。

pp. 041-042

ここでも、 横断的組織 が生かされているのです。

② 販売 生産と一体の機動力生かす

花王の強さの一つは、丸田社長時代に整備を進めた小売りとの直接取引であると言われる。花王は1970年代に卸を介さない自前の販社網を確立した。それが今も進化を続けている。

p. 042

花王が「小売りとの直接取引」を始めたのは、スーパーなどの目玉商品として、激安で販売され、値崩れを起こしてしまうからです。

いったん、値崩れを起こした商品は、ブランド価値を毀損し、適正利益を確保することが困難になるからです。

③ コスト削減 知恵を絞る文化を浸透

花王は86年から,TCR活動と呼ぶコスト削減プロジェクトを継続している。TCR活動は、長期化するデフレの下でも利益を絞り出す重要なツールとなった。

一言でコスト削減と言っても、花王のTCR活動は通常のコスト削減活動とは様子が異なる。

TCR活動の特徴は、「必ず知恵や工夫を入れること」(TCR推進室の井手一敏室長)だという。

p. 043

TCR活動を継続してきた成果が実を結び、「細かいコスト削減を積み上げたことで、2013年度はTCR活動が営業利益を90億円押し上げた」(p. 043)ということです。

④ リバースイノベーション 海外発の日本テコ入れ

海外で生まれた様々なイノベーションを日本へ逆輸入する構想だ。エリアイノベーションの横展開は、日本だけでは出てこないイノベーションが生まれる可能性があるだけではない。

ある地域で生まれた様々なイノベーションを様々な地域で使いこなすことで、開発投資の効率を高めることが可能になる。

p. 043

国内だけでなく、様々な地域で 横断的組織 を生かし、成果に結びつけていく試みがなされています。

下の図表をご覧ください。

長期デフレ下で、洗濯洗剤、柔軟剤、紙オムツの価格下落を示しています。

当たりの値段。

紙オムツは1枚当たりの値段。

2004年度の値段を100とした。

SRIのデータを基に編集部で作成

花王 奪還「失われた25年」 2014.10.13

2004年度の値段を100とする折れ線グラフです。

洗濯洗剤 289円 ⇒ 244円 15%下落

柔軟剤 250円 ⇒ 234円 6%下落

紙オムツ 23.8円 ⇒ 20.6円 13%下落

(洗濯洗剤と柔軟剤は1パッケージ当たりの値段。 紙オムツは1枚当りの値段。)

PART 4 「技術の花王」再び 原点回帰は懐古か、挑戦か

澤田道隆社長は、「原点回帰」の経営方針を明確に示しました。

「原点回帰」は懐古ではなく、挑戦でした。

澤田社長は、社員に向けて「原点回帰」という言葉をよく口にする。「原点」という言葉から連想されるのは、花王の黄金時代――丸田時代の経営だろう。

花王は、なぜまた「技術」という原点に立ち返ろうとしているのか。

「むしろ今、さらにハイパーフォーマンスの『技術』が求められているからだ」と、吉田(勝彦)常務は説く。

p. 044

澤田社長にとって、「原点回帰」とは、「技術の花王」に戻るだけではありませんでした。

「技術」と「感性」の一体化あるいは、融合でした。

アジエンスは「感性のマーケティング」にチャレンジし、後発(資生堂のTSUBAKI 註:藤巻)に猛追された。だが花王はその「感性」すらも「技術」で取り込もうと試みている。

カネボウが培ってきた「感性」を、花王の「技術」で分析しようという試みが始まっている。

感性という定性的なものに対しても、心理学や生理学、脳科学などでアプローチしようという発想は、いかにも花王的だ。

「技術」が「感性」を高め、また逆に感性の要素が入ることで技術が磨かれる。

つまり、花王の「原点回帰」とは、化学技術がヒット商品を生み出していた時代への回帰を意味するのではない。

丸田経営を「技術経営」と呼ぶなら、今の花王が取り組むのは「超・技術経営」。

感性のマーケティングから開発技術まで、あらゆるものを「技術」で捉えようという姿勢だ。

この経営が、「技術」の本丸である「基礎研究」をも強くする。

p. 045

*アジエンス: 2003年に発売されたシャンプー

「アジエンスとは造語で、“Asian”、“Essence”および“Science”に由来する」(Wikipediaから)

1914年長野県生まれ。

桐生高等工業学校を卒業後、花王へ。

71年に社長、90年に会長。

2006年死去。(写真=梅原 剛)

花王 奪還「失われた25年」 2014.10.13

失われた25年を取り戻すべく、「技術」と「感性」の一体化した、「超・技術経営」への挑戦は、まだ始まったばかりです。

本特集を読んで、P&Gやユニリーバなどの世界の巨人に対抗できる「グローバル企業」に、国内のライバル、ユニ・チャームとともに、成長してほしい、という思いを強くしました。

日経ビジネスは次のようにまとめています。

技術経営。それは、欧州勢に対する日本車、日の丸電機の基本戦略──確かな技術で、高品質のものを安く作る──と重なる。だが多くの先達は、価格競争の時代にその舵取りを狂わせ、高付加価値のブランディングに狙いを定めたり、品質を犠牲にした低価格商品に焦点を絞ったりして強みを失った。

モノだけでなく、人の心から売り方まで科学する「超・技術経営」を貫けるか。それができれば花王は、グローバル時代の日本企業があるべき新たな姿を示してくれることになるだろう。

p. 045

🔷編集後記

この特集記事(元記事)が公開されたのは、9年前のことで、アメブロでも9年前(2014-10-16 15:57:30)のことでした。

大幅に加筆修正しました。

今回は主に、花王の「中興の祖」と言われる、花王元社長・会長丸田芳郎氏の経営へ原点回帰するのかという点について取り上げました。

現在の花王の課題は、大ヒッ商品がなく、また利益率の高い商品を生み出せていないことかもしれません。

花王の公式ウェブサイトからデータを引用します(再掲)。

売上高は微増で、営業利益・当期利益・税引き前利益は減少傾向にあります。はっきり言って、現状はかなり厳しいと言わざるを得ません。

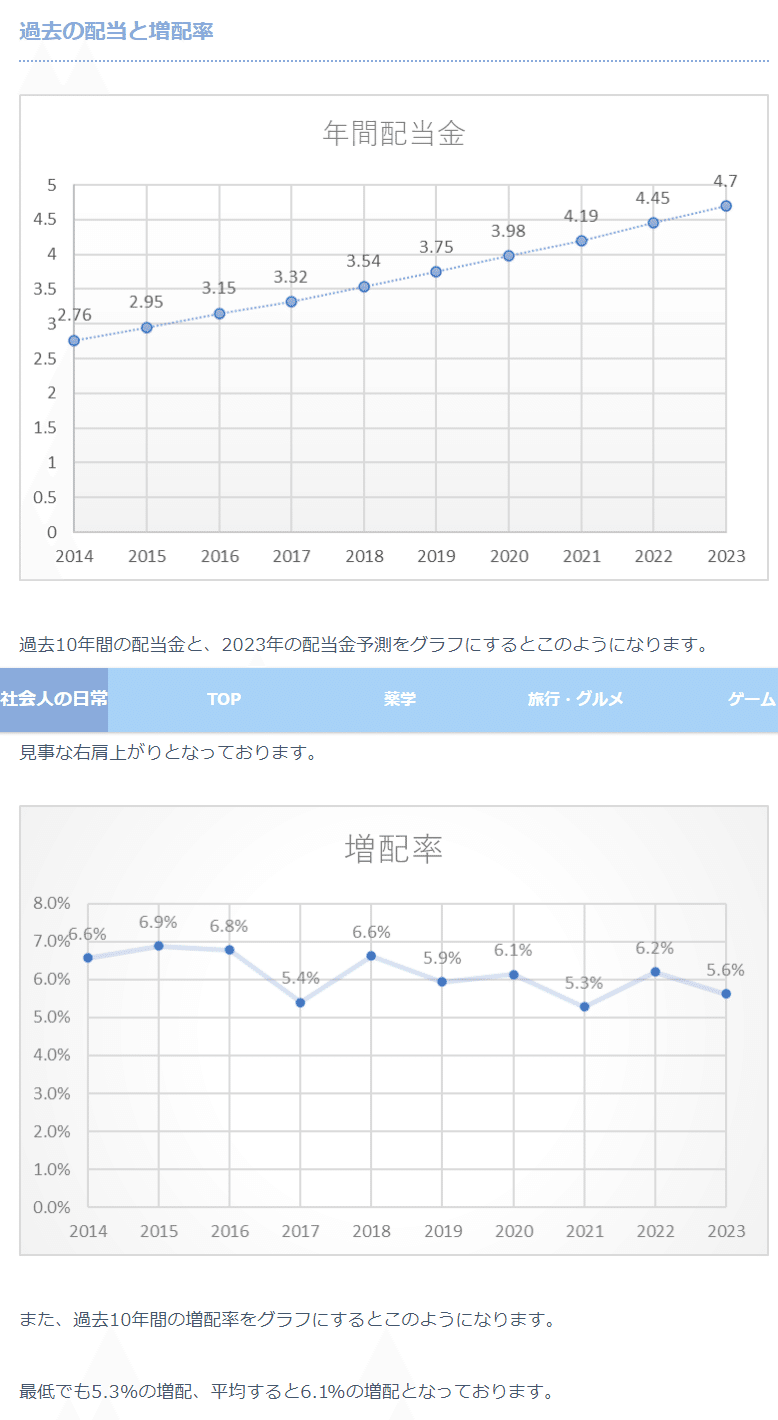

今度は株探から詳細なデータをご紹介します。

年々営業利益、経常利益、最終利益が減少していることが分かりますね。

当然のことですが、一株当たりの利益も減少しています。それでも毎期増配しているのは素晴らしいというよりも、無理をしていると感じます。

次に、SBI証券のウェブサイトから花王の「財務状況」を見てみましょう。

利益剰余金(内部留保)が 722,642 百万円と潤沢にあります。

貯めこみすぎだと思います。

配当金の支払いのために内部留保しているのだとすると、何かおかしいと感じてしまいます。米コカ・コーラや米ジョンソン・エンド・ジョンソンのような配当金に対する考え方を見習っているのでしょうか?

コカ・コーラの連続増配の推移

配当金推移や今後の株価見通し

についてわかりやすく解説!

ジョンソン・エンド・ジョンソンの連続増配の推移

ジョンソン・エンド・ジョンソン

配当情報まとめ

R&D(研究開発)や設備にもっと投資すべきだと思います。

私は現在、花王の株主ではないのであまり偉そうなことは言えませんが。

2023年11月22日の株価と月足チャートをご覧ください。

株価の推移(月足)を見ますと、業績を反映してパッとしません。

残念ですね!

(5,501 文字)

クリエイターのページ

日経ビジネスの特集記事(バックナンバー)

日経ビジネスの特集記事

日経ビジネスのインタビュー(バックナンバー)

サポートしていただけると嬉しいです。 サポートしていただいたお金は、投稿のための資料購入代金に充てさせていただきます。