iDeCoとNISAでは何が違う?自分年金に適したiDeCoの制度とは。

こんにちは!たけまるです。

2024年が始まり新しいNISAもスタート!資産形成のために今年からNISAで投資デビューという人も多いのではないでしょうか。

テレビやネットのニュースでもNISAを取り上げる番組が多くなったため、資産形成にはNISAという認識はかなり広がったと思います。

だけど、待ってください!

皆さん、iDeCoのことを忘れてはいないでしょうか。

iDeCoとは『個人型確定拠出年金』のことで、将来の年金を自分で作るための制度です。

年金は誰もが加入する『国民年金』と、会社員なら社会保険料で納める『厚生年金』があります。

これを公的年金と言って、社会保障の一環として国が運営しています。

この公的年金とは別に上乗せができる『企業型確定拠出年金(企業型DC)』やiDeCoなどの『私的年金』があります。

企業型DCが3階部分だとするとiDeCoはそれに上積みすることができるため、公的年金・私的年金合わせて日本の年金は4階建てで構成されています。

日本の景気が良かったころは一度企業に就職すれば年功序列で給料が上がり、終身雇用で定年まで働くことができて年金と退職金で老後の生活は安泰という時代でした。

しかし、今や少子高齢化で社会保険料や消費税などの税金が増える一方、給料は上がらず『失われた30年』などと揶揄されています。

内閣府は日本の人口が2050年には1憶人を割り、2065年には8千万人にまで減少するというデータを出しています。

仕事をしていた現役世代が引退し税金を納める若い人達が減っていくため、将来貰える年金の額が減少するのは当然の結果と言えるでしょう。

そのため、今や年金は自分で作る時代なのです。

そんな厳しい時代が訪れようとしている日本で老後の生活を豊かに暮らすために、iDeCoは私的年金として国が用意している立派な制度。

これを活用しない手はないでしょう!

年金を作るならNISAでもいいのでは?そんな声も聞こえてきそうですが、iDeCoとNISAとでは制度として何が違うのでしょうか?

将来の自分年金を作るために適したiDeCoの制度についてご説明します。

iDeCoは拠出年金制度のため、NISAと違って枠がない

NISAの場合は生涯投資枠1,800万円という枠が決まっていますが、iDeCoの場合は拠出年金制度のため枠がありません。

代わりに公的年金の被保険者種別によって拠出できる金額が決まっていて自営業なら月68,000円、企業型DCなどに加入していない会社員なら月23,000円、公務員なら月12,000円となっています。

iDeCoは枠ではなく拠出する金額がそれぞれ設定されているため、早く始めて長く続けた方が多く積立することができます。

例)20歳~65歳までの45年間積み立てた場合

自営業:68,000円 × 12ヶ月 × 45年 = 36,720,000円

会社員:23,000円 × 12ヶ月 × 45年 = 12,420,000円

公務員:12,000円 × 12ヶ月 × 45年 = 6,480,000円

計算して見るとわかりますが、早く始めて長く続ければ結構大きな金額になりますよね。

必ずこの金額を積立する必要はなく最低拠出額は5,000円からできて、1,000円単位で金額を設定することができます。

金額も年1回変更できるため余裕がある場合は金額を増やしたり、お金が必要な場合は金額を減らすことができます。

iDeCoは65歳まで積立できて、原則60歳から受け取りが可能

iDeCoの受け取りは原則60歳からです。60歳から75歳の間であれば受け取りができます。

これを聞くとNISAを始めてる人からは『いつでも引き出せないのはデメリットだ』という話をよく聞きます。

いやいや、年金を簡単に引き出せたら老後の資金を貯めることができないでしょうと思ってしまうのです笑。

20年の非課税期間が設けられていた旧つみたてNISAでさえ、利益が出たら3年以内に売却してしまうという話があります。

資産形成のために投資を始めた当初は長期で続ければ福利でお金が増えていくので売らないぞと決めていても、ある程度の利益が出たり思わぬ出費で売却するケースは山ほどあるのです。

きちんとしたライフプランが立てれていないため途中で売却していると思いますが、iDeCoの場合は『老後』という明確な理由があります。

60歳まで強制的に引き出しができないことで、老後のための資産をきちんと作ることができるわけですね。

注意したいのが『原則』という点です。60歳になった時点でiDeCoの加入が10年に満たない場合は受け取り開始が先延ばしされます。

また、次のような場合は60歳になる前に受け取ることができます。

障害給付金

70歳になる前に高度障害となった場合、『障害給付金』の請求ができる。死亡一時金

加入者が亡くなった場合、『死亡一時金』の請求ができる。脱退一時金

いくつかの要件があるため、以下楽天サイトの『こんな時も受け取れる』を参照してください。

もし上の状況に当てはまる場合は、忘れずにきちんと申請手続きを行いましょう。

iDeCoは所得税と住民税を軽減できる税制優遇制度がある

iDeCoは積立をしている間、所得税と住民税を軽減できる税制優遇が受けられます。

生命保険などを払っている方は年末調整で生命保険控除の税制優遇を受けていると思いますが、あれと同じように年末にハガキが届いてそれを添付して申告すれば税制優遇を受けることができます。

昨今のインフレで家庭の懐事情が厳しくニュースでは消費税や税金を安くしろという意見をよく耳にします。

岸田首相も『物価高に賃金上昇が追い付いていない』という理由から、今年の6月頃に4万円の所得税の減税処置を行う政策を打ち出しましたね。

まぁ、所得税を払っていない世帯や住民税が非課税の世帯には給付金を配ると言ったため、年金をもらっている高齢者への選挙対策ではないかと叩かれていましたが笑

これだけ政治に対して税金の減額を求めている訳ですから、資産形成しつつ税制優遇を受けられるiDeCoをもっと推してもいいのになと思います。

仮に毎月所得税を1万円払っている場合、それが全額控除されれば年12万円も可処分所得が増えることになります。

その税制優遇分をNISAに回してもいいし、時には趣味や外食などに使ってもいいでしょう。使えるお金が増えることで自由度は格段に増します。

個人的には税金の先払いである『ふるさと納税』より、iDeCoの税制優遇の方がお得だと思っています。

iDeCoの運用利益はNISAと同じ非課税。ただし、運用時には手数料が発生する

iDeCoもNISAと同じく運用で得た利益は全て非課税です。ただし、iDeCoの場合は初回手数料や口座管理手数料など運用時に発生する手数料があります。

NISAの場合は証券会社で口座を開設すれば、購入する投資信託の手数料分だけ考えればいいので分かりやすいですよね。

しかし、iDeCoの場合は口座がまた別なので『国民年金基金連合会』や『運営管理機関』の手数料が発生します。

手数料は申し込む機関でそれぞれい違いますが、SBI証券や楽天証券なら手数料を安く抑えることができます。

税制優遇を受けられるメリットがあるため、その分手数料を支払っても悪くはないと思っていますが皆さんはどうでしょうか?

iDeCoで運用できる商品は主に投資信託や定期預金

SBI証券や楽天証券での取り扱い商品になりますが、iDeCoで運用できる商品は主に投資信託と定期預金です。

保険の商品もあったような記憶がありますが、取り合えずこの二つがメインとなります。

僕の場合はSBI証券を使っていますがiDeCoの取り扱い商品にオルカンがなかったためこちらの商品を選択しました。

ニッセイ外国株式インデックスファンドの方は僕が積み立てを開始したときは基準価額が25,000円ぐらいだったのですが、今や36,000円まで上昇しているため約27%以上の利益が出ています。

債券の投資信託にも積立しているため全体的には18%ぐらいの利益率ですが、それでも年々上昇しています。

若いうちは利益が出る株式などの投資信託を選んで、老後が近づいてきたら安全な債権や定期預金に商品を切り替えるのが基本的な投資戦略なのでそれを意識しています。

NISAのように年間投資枠の制限がないため、iDeCoの場合は購入も売却も枠を気にせずできます。

商品を売却して別の商品を購入するスイッチングや資産配分を整えるリバランスも管理画面から簡単にできます。

老後のための資産形成が目的なので、長期投資に必要な設定が用意されているのも魅力のひとつですね。

iDeCoは出口戦略が肝心

NISAの場合は長期・分散・積立で長く続ければ資産が増えるというイメージから、出口戦略を考えている人は少ないと感じます。

しかし、iDeCoの場合は出口戦略が肝心です。

60歳を超えるとiDeCoの受け取りが可能になりますが、受け取る場合は以下の3つの方法を選択することになります。

一時金として受け取る

年金として受け取る

一時金と年金を併用して受け取る

一時金は退職所得と同じ扱いのため『退職所得控除』が適用される

一時金はお金を一括で受け取る方法です。一時金として受け取る場合は税制上、退職金と同じ扱いになります。

そのため『退職所得控除』が適用され、運用結果によっては税金を納めなければいけません。退職所得控除の計算方法は以下です。

退職金の場合は勤続年数で所得控除額が変わってきますが、iDeCoの場合は加入年数で変わってきます。

1年で40万円の所得控除が適用されるため、20年なら800万円です。

40万円 × 20年 = 800万円

さらに所得控除後の金額に1/2を掛けた金額で税金を計算するため、もし1,000万円の利益があった場合は次の計算になります。

(1,000万円 - 800万円)× 1/2 = 100万円

もし加入年数が20年を超える場合は、所得控除額が70万円に増額されます。30年の場合の退職所得控除額の計算は以下です。

800万円 + 70万円 ×(30年 - 20年) = 1,500万円

加入年数が長いほどこの退職所得控除額も大きくなるため、iDeCoを早く始めた方が税金を抑えることができます。

退職所得控除額内に収まるのであれば税金は発生しないので、一時金として受け取る方が断然お得です。

もし企業先からの退職金もあるならiDeCoと退職金を合算して計算するため、一緒の受け取りと後の受け取りで税制面でどっちが有利になるのかを前もって調べておく必要があります。

気を付けたいのが退職金控除の制度変更です。岸田首相は勤続年数によって退職金控除額が大きくなるのが転職を阻害しているとして、退職所得課税の見直しを行うことをニュースは報じました。

一時金の受け取りは退職金と同じ扱いですので、この70万円の退職金控除額が変わる可能性があります。

老後のために長年積み立てた大事なお金を守るためにも、政策に関するニュースには常にアンテナを張って対応したいところです。

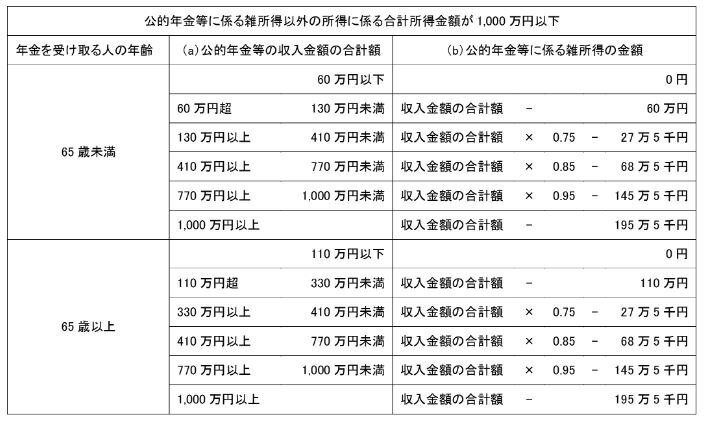

年金受け取りは公的年金と同じ扱いのため『公的年金等控除』が適用される

年金受け取りの場合は公的年金と同じ扱いのため税制上、雑所得になります。

そのため『公的年金等控除』が適用されます。公的年金等控除の計算方法は以下です。

年金受け取りの場合、その年の合計所得金額によって上の計算が適用されるため、まだ現役で働いていたり株や不動産などで収入がある場合は控除額が変わってきます。

1,000万円以上の場合はまた計算方法が変わってくるため国税庁のホームページをご確認ください。

また年金の受け取り方も5年、10年、15年、20年の期間を指定して、年1回や年3回、年6回や年12回など金融機関によって細かく設定することができます。

ただし、年金を受け取っている間も運用は続いているため口座管理手数料や年金の振り込みに掛かる振込手数料などの手数料は発生します。

公的年金の受け取りが65歳に変更されたため、それまでは現役で働くことになるでしょう。

その後、年金の受給を遅らせてiDeCoの年金で生活を賄ったり、あるいは公的年金と合わせて受け取るなどいろいろな方法があります。

僕的には定年後に収入があるのかどうか今の段階では分からないため、長くiDeCoを続けて計算がしやすい一時金の方法で受け取りたいと考えています。

一時金と年金を併用して受け取る

iDeCoは一時金と年金を併用して受け取ることができます。

一時金を退職所得控除額内の非課税で受け取って、残りを年金として受け取るなどケースバイケースで選ぶことができます。

まとめ

いつでも引き出せるNISAは子供の教育費やマイホームなどの資金のために積立して、老後はiDeCoを活用するというのがライフプラン的には理想ではないでしょうか。

iDeCoの受け取り方も一時金や年金で税金が変わってくるため、どの受け取り方が一番お得なのか今から考えておくと良いでしょう。

この記事が気に入ったらサポートをしてみませんか?