リバランスで将来の投資リターンをアップ!リスクヘッジにも使えるリバランスの効果とは。

こんにちは!たけまるです。

皆さんは『リバランス』という言葉を知っていますか?

リバランス(rebalance)とは、文字通り『再びバランスを取る、バランスを取り戻す』という意味です。

株式を50%・債券を50%の配分で購入し場合、保有資産の上昇や減少によって時間の経過とともに株式が60%・債券が40%と配分が崩れてしまうことがあります。

その時に株式の10%を売却して売却した分で債券を購入することで、当初の株式50%・債券50%の比率にバランスを整えるのがリバランスです。

新NISAでは年間の非課税枠が大きくなったことと売却した分の非課税枠が翌年に復活するため、このリバランスを行うことができます。

でも、リバランスって効果があるのでしょうか?

そもそもリバランスって何のためにするのでしょうか?

などなど、リバランスについて考えてみました。

リバランスの効果はどれくらい?

リバランスは資産配分を整えることとお話しましたが、そもそもリバランスすることでどれくらい効果があるのでしょうか?

投資を始めた頃にこのリバランスを知ったのですが、当時はよく分からず疑問でした。

インデックスファンドを20年以上の長期で積み立てれば元本割れリスクがほとんどないというデータもあるし、売却するということは複利効果が小さくなるのではと考えていたからです。

僕はつみたてNISAでオルカンのみに積立投資をしていましたが、そもそも毎月約3.3万円の金額しか購入できないし、投資信託なので下がればそれだけ多くの口数を購入できるためリバランスの効果が良く分かりませんでした。

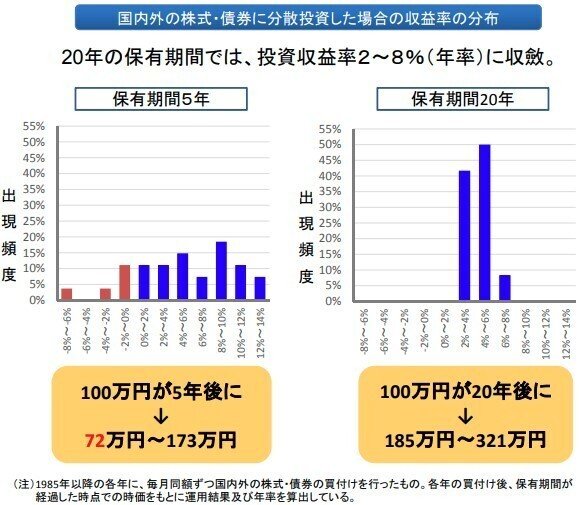

そこで2016年とちょっと古い記事ですが、日経がリバランスを行った場合の運用成績をシミュレーションしています。

期間が2006年~2016年となっているためリーマンショック時の金融危機も含まれています。

この時の下落率は62%と言われているため、保有資産の約6割が減ったことになります。

しかし、そんな下落相場だからこそリバランスによって口数を多く購入し、逆に上昇した場合は利益確定をすることで最終的には高いパフォーマンスを発揮することができる訳です。

記事でも触れていますが『一本調子の上げ相場や下落局面ではなく、投信が上げ下げを繰り返した長期で行うのが適当』とあります。

もし、20年・30年と長期で積立投資をするなら相場が良いときもあれば当然悪いときもあります。

その時にリバランスを行うことで資産配分を整えてポートフォリオを安定させ、かつ最終的には高いパフォーマンスが得られるならリバランスするのもありだと。

そう理解した時には『本当にオルカン一本の積立でいいのか?』という考えに変わりました。

そのため、新NISAでは債券など他の資産を含めたポートフォリオで積立投資をする予定です。

リバランスの必要性とは?

リバランスで資産配分を整えて最終的にパフォーマンスが良くなるのは何となく理解できたましたが、本当にリバランスって必要なのでしょうか?

僕が思うリバランスの必要性とは、リスクを取り過ぎている部分とリターンが足りない部分を調整する『リスクヘッジ』だと思っています。

なので、僕のようにリスクを真っ先に考える人はリバランスする方が安心ではないでしょうか?

リーマンショック以降の10数年はGAFAなどのテック企業が急成長し、米国株は右肩上がりでした。

また日本ではアベノミクスによる金融緩和政策により株価が上昇し『億り人』と呼ばれる人まで誕生しています。

コロナショックもあったため一時的な下落はありましたが、それでもここ10数年の相場は右肩上がりだったと言えるでしょう。

ただし、これから先の10年間がどうなるかは誰にも予想できません。

AIや自動運転などのテクノロジーでさらに経済が発展するかも知れませんし、コロナのようなパンデミックや○○ショックなどの金融危機、また戦争や紛争が起きて世界経済が沈む時代が訪れるかもしれません。

その時は株式だろうが債券だろうが金融資産が暴落することは間違いないでしょう。

しかし、リーマンショックを経ても世界経済は長期で見れば右肩上がりで成長を続けているため、長期で投資を続けるためには異なる資産を組み合わせたポートフォリオでリバランスすることがリスクの軽減に繋がると考えています。

個別株をしていると分かると思いますが、株価が下がった時にしてしまうのが『狼狽売り』です。

『パニック売り』とも言われますが、これ以上損をしたくないという人間の心理から取ってしまう行動です。

『損切り』とは違うの?と思うかも知れませんが、損切りと決定的に違うのは『明確な理由がなく売る』ことです。

損切りは株価が何%下落したからとか、移動平均線がデッドクロスしたからとか、ボリンジャーバンドにタッチしても反発しないからとか明確な理由で売っています。

しかし、狼狽売りの場合は明確な理由がありません。下落の理由も分からずいつ株価が戻るのかも分からず、この先どうなるのかも分からずに売ってしまいます。

それって結局、下落のストレスに耐え切れずにそこから逃れたいという心理ですよね。言い換えればリスクを取り過ぎていることになります。

長期投資では途中で売却してしまうことが資産形成の一番の障壁ですので、投資を長く続けていくためにも将来のリターンだけでなく、リスクヘッジも考えることは大事なことだと思います。

投資信託一本だとリバランスできない?

リバランスは異なる資産を組み合わせて行うのが一般的ですが、現金でもリバランスはできます。

投資信託一本を積立する場合でも投資信託と一緒に現金積立をするか、または余剰資金でリバランスができます。

ただし、現金は価格変動しないため元本が増えることはありませんし、インフレのときは目減りするため金融商品を市場に置いておく方が資産形成には有利です。

現金を多く持っていることが心の安寧に繋がるなら現金でも十分リバランスはできますので、そこは個々の置かれている状況や環境、またはリスク許容度によって変わってくると思います。

自分に合った投資スタイルを見つけて長く投資を続けることが大切です。

リバランスのタイミングとは?

リバランスは年に1回、半年に1回など定期的に行う定期型と、または10%・20%と資産配分が崩れたタイミングで行う乖離型があります。

投資で資産を増やすことができた人は『投資を忘れた人』とまで言われているため、ほったらかし投資をする人なら定期型で良いでしょう。

相場が気になってちょくちょく見てしまう人は10%・20%のルールを決めてリバランスを行う乖離型が合っていると思います。

自分に合ったタイミングでリバランスを行いましょう。

リバランスの注意点

リバランスは値上がりした商品を売って値下がりした商品を買うため、売買手数料や税金が発生する場合は注意が必要です。

リバランスするたびに手数料や税金を取られては、逆に資産が減ってしまう可能性があります。

新NISAのつみたて投資枠なら多くがノーロードの投資信託で売却益に税金が掛からないため、特定口座ではなくNISA枠内でリバランスを行うのが理想です。

まとめ

リバランスは資産配分を保つことでリスクの取り過ぎや、利益のパフォーマンスに繋げることができます。

それは金融商品に限らず現預金も含めて資産を管理すると、今自分がどのくらいリスクを取っているのか、または資産形成にどのくらいリターンが足りないかなど見えてくると思います。

自分に合った資産配分を考えて、今一度ポートフォリオを見直してみてはいかがでしょうか。

この記事が気に入ったらサポートをしてみませんか?