資産構築スキル「なぜ日本にいてはダメなのか?」というお話。

1、ビジネスの業種選択と開業場所

▶業種の選択

オンラインビジネスにとにかく集中するべし!

【店舗業界】

年商 :10億

営業利益:1億

純利益 :5千万

【オンラインビジネス】

年商 :5億

営業利益:2.5億

純利益 :1.3億

年収ではなく、純利益が重要。

▶事業場所の選択

1番利益が残る場所を選択すること

上記1.3億純利益が出ても、そこから所得税が取られるため、7千万しか残らない。

上記ではキャピタルゲイン税が重要。

もう一つ重要な税金がありますが、それは何でしょう??

それは消費税です!

会社の利益をようやく配当に回せたとしても、そこから最大55%贈与税がかかる。

日本では全然お金が残らないが、香港であれば二重課税がないので、上記の例であれば4倍もお金が残る。

2、よくある税金逃れ手法

よくあるのが、上記のパターン。

香港に会社を作って、そこで仕事を受注して、税金がかかるのを逃れる。

しかし、こんな単純ではない。

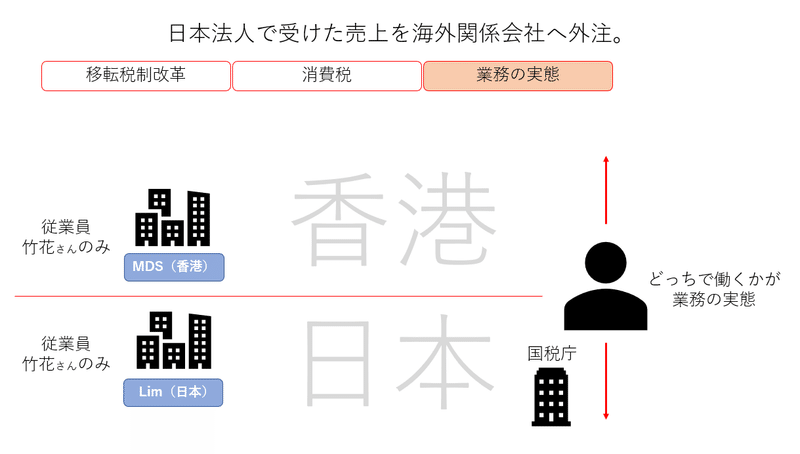

▶海外関係会社へ外注する際の注意事項

①移転価格税制

関係会社へ外注する際に相場的に見て適正価格なのかどうか

②業務の実態

コールセンター

工場の運営

システム開発(オフショア開発)

その他

仕事が適正価格で依頼されているのか?実際に海外でその仕事が行われているのか?を徹底的に調べられる。

3、竹花さんのビジネススキーム

では、竹花さんのスキームはどうか?

(※授業上の架空のスキームです。)

上記で左記3つの会社に関しての説明になります。

Paypal(3.2%)よりも安い決済手数料(1%)で決済しているため、Limで決済する合理的理由がある。

4、スキームを行う上での要点

▶移転税制改革

売上ではなく、預り金で処理する。

▶消費税

日本では、販売した企業が消費税を納税する義務があるが、海外の場合、日本のサービスを購入した当事者に納税の義務がある。

➡リバースチャージ

▶業務の実態

竹花さんが日本・香港どちらで働いているか?が実態になる。

5、竹花さんのビジネススキーム(続き)

▶代表貸付

貸付処理することで所得にはならない。

さらに投資を担保に銀行から借り入れをおこせる。

▶銀行借り入れ

借り入れをプライベートバンカーに渡して4%儲ける。

▶課税対象

上記①~⑤までの承認があっても、下記のように生活の本拠は客観的事実に基づいて判定することになるとある。

要は基準は曖昧ということ。

なので、海外での所得はナシにするために財団活動資金にしている。

6、財団活動

▶活動実績(2019年9月時点)

・孤児乳幼児保護:24人

・給食の提供:16万食以上

・建築家屋支援:13軒

・医療支援:102名

・ビーチクリーン活動

・農業技術研究支援

▶設立理由

自分のお金を正しく使いたいから

・待機児童問題

・虐待問題

・教育問題

自分たちが納めた税金は、個人利益にばかり使われている。

上記問題に対して、自分のお金を正しく使うために財団を立ち上げた。

ということで、非常に勉強になる内容でした!!

この記事が気に入ったらサポートをしてみませんか?