【財務三表】損益計算書

会計の専門家でなくても自分の会社と同業他社の決算書は読めた方が良いです。財務三表のうち損益計算書は売上からブレイクダウンされる利益の中身について覚えておくことがポイントだと思います。

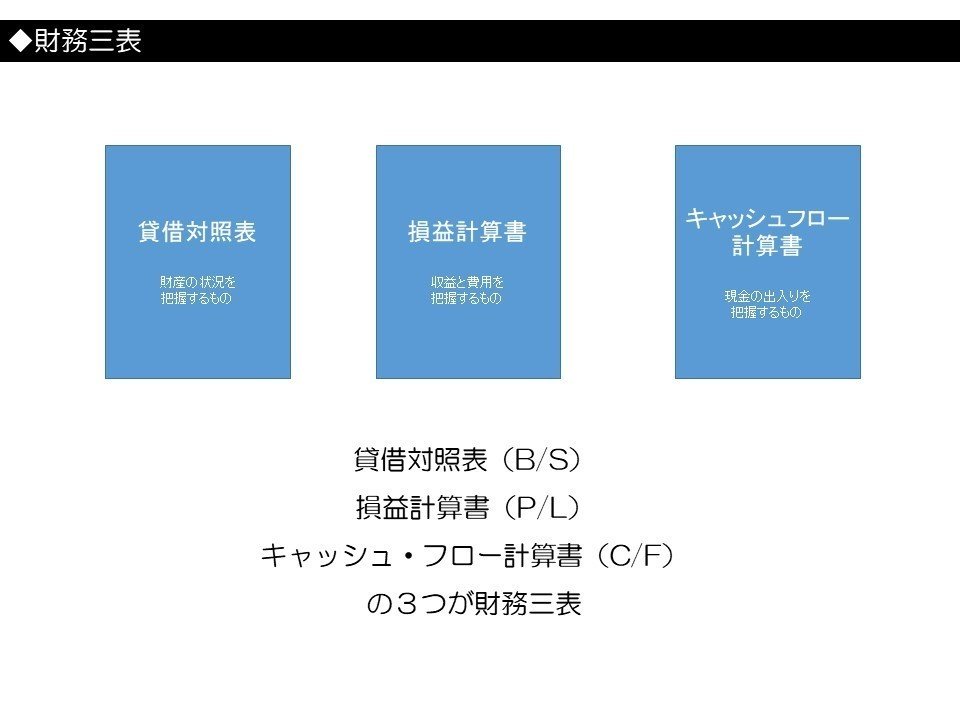

損益計算書は財務諸表のひとつ。

財務三表は貸借対照表・損益計算書・キャッシュフロー計算書の3つ。

この3つの関係はバランスシートの構造から理解するとわかりやすい。

バランスシートの純資産には利益が含まれる。

会計年度内の利益は収益から費用を差し引いたもので損益計算書で表します。

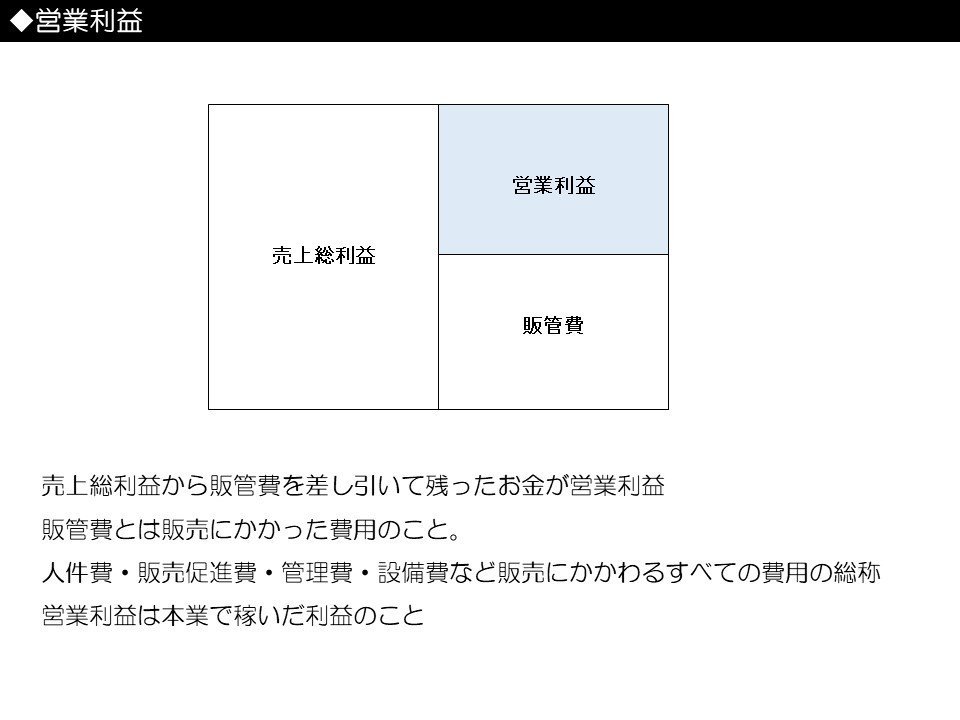

収益(売上)から差し引く費用の種類と残った利益にはそれぞれ名前がついている。売上総利益・営業利益・経常利益・当期純利益など

売上からブレイクダウンされる利益の名前と中身を把握しておくことが大事。

売上総利益は売上から商品の仕入にかかった費用を差し引いて残った利益のこと。

商品が稼いだ利益のこと

営業利益は売上総利益から営業にかかった費用を差し引いて残った利益のこと。販管費とは人件費・販売管理費など販売にかかったすべての費用の総称。

営業利益とは本業で稼いだ利益のこと

経常利益は営業利益から営業外収益をたして営業外費用を差し引いて残った利益のこと。

営業外収益・営業外費用は主に財務活動から生じる支払や利息のこと

当期純利益は経常利益から特別利益を足して特別損失と税金を差し引いて残った利益のこと。

特別利益・特別損失は一時的に発生した不動産・有価証券による損益のこと

税金は法人税・住民税など

税引き後当期純利益は前期繰越利益と合算され株主配当や役員賞与、利益準備金、積立金などに充当される。

この記事が気に入ったらサポートをしてみませんか?