粗利について②

粗利について第2回では”消化率”と”ロス”について掘り下げていきます。

損益計算書上の売上総利益は売上から原価の支払いを引いたもの。売上総利益と粗利は計算式の上では同じ。

売上 − 原価 = 粗利

でも粗利確保を目標にしている商品畑の人たちがいう粗利の本質はこんな計算式になる。

(定価仕入額×消化率) − 原価 − ロス = 粗利

これは積算と除算なので

定価仕入額を増やす。消化率を上げる。

原価を下げる。ロスを下げる。

これで粗利が増える。

消化率・ロスの話の前におさらい。値入と粗利は似ているけど違う。値入が良い商品も売れなくては粗利にならない。値入が良くて且つ消化率がいい商品が粗利がいい商品になる。

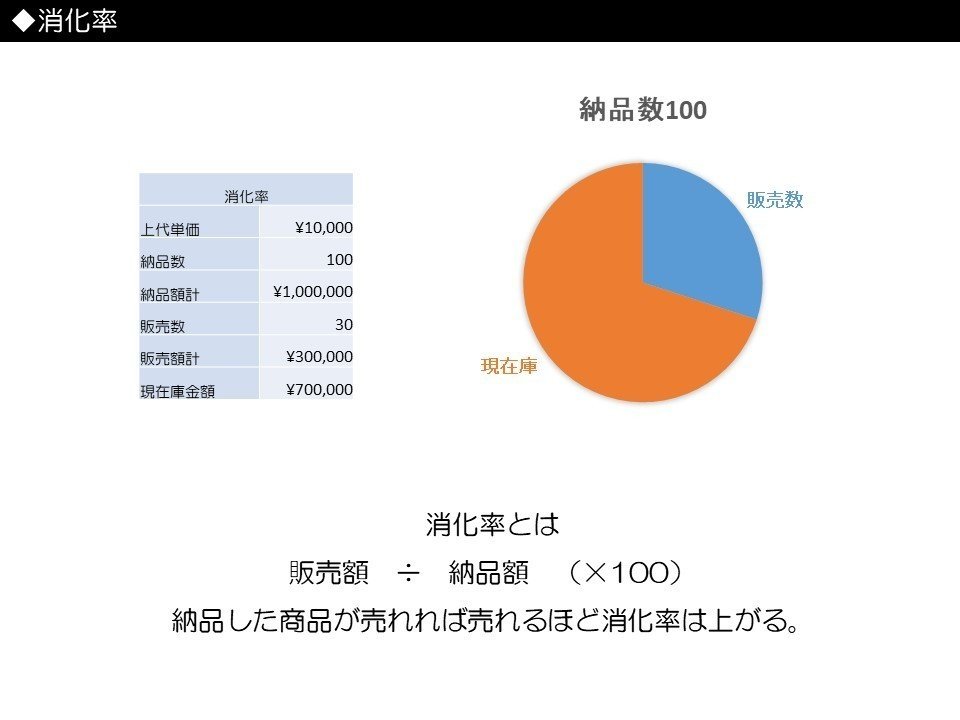

消化率とは?納品した金額の中で販売した金額が占める割合。

販売額 ÷ 納品額 (×100)

販売額と納品額の除算なので販売額が大きくなるか納品額が小さくなると消化率があがる。

納品が少ない商品の方が消化率は上げやすい。

納品多くしないと原価率を交渉ができない。

この狭間で粗利を最大化するのがポイント。

計数化するのが難しいのが”機会ロス”。消化率が高すぎる商品とは”すぐ店頭からなくなってしまう商品”のこと。本来売れる数量より発注が少ないとそれは機会ロスを起こしている。あるべき売上がないっていうことも粗利を落としている要因になる。

ロスとは損失額。在庫がなくなってしまったり廃棄したりっていうのもロス。でもアパレルの場合は最も大きいのはSALEなどの”値引きロス”。

Q じゃあどうすれば値引きロスをへらせるか?

A 納品した商品を定価で売り切る。

でも機会ロスもロスだからいたずらに発注減らすっていうのもできない。

この定価でどれだけ商品が売れたか?が”プロパー消化率”。

定価販売額 ÷ 定価納品金額 (×100)

原価5,000円で定価10,000円の商品を100個納品しました。70個を定価の10,000円で売って、のこり30個を7,000円に値引きして20個販売しました。10個は売れ残りました。

↑この場合のプロパー消化率は70%。最終的な在庫消化率は90%

値入率は50%だったけど 粗利率は34%でした。

売れ残った商品は売れないと粗利が1円も増えないから値引きしてでもお金に変えて粗利を増やしたい。

大きく値引きした方が売れやすいから消化率はあがりやすい。

ただ値引きロスが大きくなると粗利は下がる。

売れのこらないけど安すぎないSALE売価設定が大事。

粗利追求しながら最大化するには?

・売上を追求する

・定価で適量を売り切る

・値引きロスを抑える

この3点の追求するためにあるのが”マーチャンダイジング”。

マーチャンダイジングの5適についてはまた次回。

この記事が気に入ったらサポートをしてみませんか?