1月29日(月)~2月2日(金)の見通し

※特段断らない限り、すべてのイベントに関する日時は日本時間基準でお話しています。

また、チャートでは単純移動平均線 (Simple Moving Average、以下MA) を用いており、25MA (緑線)、91MA (赤線)、200MA (黄土色線)としています。

主要指数はすべて現物取引のチャートを用いています。

ティッカーシンボルは個別銘柄とETF以外、TradingView内のものを使用しています。

■先週の振り返り

●日銀・欧州中央銀行の政策金利

23日(火)、日銀による金融政策決定会合の結果が発表され、金融政策の現状維持を決定しました。

これは日銀が現在まで行っているイールドカーブ・コントロール (マイナス金利政策 + 長期金利を抑えること)、及びETFの購入が継続的に行われることを指していますが、同日に出された日銀の展望レポート概要には「先行きの不確実性はなお高いものの、こうした見通し (物価安定の目標) が実現する確度は引き続き少しずつ高まっている」との文言が追加されています。

以前の概要 (2023年10月31日付) の同部分では「先行きの不確実性はなお高いものの」という部分がありませんでしたが、これには原油価格が一時上昇した経緯があったためです。

昨年の7月~9月末まで原油が底値から20ドル以上も上昇したことを受け日銀は (当時) 2024年度における経済見通し (日本の物価指数の予測) を上方修正したことがありました。

しかし2023年10月、中東地域を再び緊張状態に陥れるイスラエル・ハマス衝突が発生しました。

この衝突ではユダヤ人に与するイスラエルがパレスチナのガザ地区を支配するハマスのロケット弾により攻撃を受けたことで開戦しましたが、歴史的に金融業を営むことが多かったユダヤ人は現在の米国でも (企業のCEOなど) 社会の上位層にいることが多く、米国内におけるユダヤ人の影響力は決して小さくありません。

このため米国内では「ユダヤの国」とも言われるイスラエルを応援する空気が醸成されやすく、また自らの民族が他国で戦争に巻き込まれている事実が回りまわって国民の消費を抑えることで原油価格も下落方向へ向かいました。

これら原油価格の下落は今回の日銀・展望レポートにも記載されており、「物価の中心的な見通し」の項では「原油価格は (中略) 緩やかに低下していく前提としている」などの文言が追加されています。

また以前のレポートと比較して2024年度の物価見通しが下方修正されていることも注目すべきであると考えられます。

中央の「消費者物価指数」に注目したい

主に原油価格下落により、2024年度の中央値が0.4%ほど減少している

2025年度は逆に0.1%だけ上方修正され、年度ごとのばらつきも以前より収まっている

記者会見では「春季労使交渉 (春闘) の動向も含め、賃金と物価の好循環が強まっていくか確認したい」としましたが、春闘に含まれない中小企業の賃金について「例えば大企業の賃金動向や経済は間違いなくある程度の影響を中小企業に与える」との旨を発しました。

これは春闘を一つのタイミングとして意識していることとも言え、春闘における企業の足並みがある程度揃う4月の会合にて「マイナス金利の解除」などを行うと捉える投資家も多いようです。

翻って現在、日本の10年債利回りは0.8%付近で留まっており、昨年11月に1.0%まで金利が上昇したことを考えれば未だ低い水準にいることは確かです。

ただしマイナス金利を解除する場合、短期国債以外の金利も同時に上昇する (国債の価格は下落する) ことになりますが、中長期及び超長期国債を多く保有する銀行や生命保険会社が金利上昇 = 国債価格下落によりダメージを受け、その影響が株価や経済にも波及する可能性は否定できません。

国債はその償還までの残存期間 (買った国債のお金が戻ってくるまでの期間) が長ければ長いほど金利上昇に対する価格下落が大きくなるためダメージが大きくなりやすく、「2%程度の物価上昇が見通せる」という勝利宣言と共に行うマイナス金利解除は危険もはらんでいるのが現状です。

1年超~5年以下: 中期債、5年超~10年以下: 長期債、10年超: 超長期債

特に超長期債は価格変動も大きく、保有する機関には大きなダメージも

この影響を考慮してか、植田総裁は会見にて「マイナス金利を解除しても極めて緩和的な環境が当面続く」としており、マイナス金利を解除することで発生する投機的な「金利上昇」(国債価格の下落) をなるべく抑えることを間接的に示唆しています。

以上を鑑みれば、「春闘の結果がおおよそ判明する4月末の日銀会合においてマイナス金利の解除 (=金融引締め効果) が見込まれるが、イールドカーブ・コントロールやETF購入は現状維持 (=金融緩和効果) とすることで悪影響をお互い相殺しあう」が大まかな筋書きとなりそうです。

なおこれ以外にも「米国FRBの利下げに対し日銀が利上げすることで日米の金利差が急激に縮まり、これに呼応した急激な円高に配慮するため4月にはマイナス金利解除を行わない」シナリオも考えられますが、現在の「持続的に円安が続く環境」が必ずしも良いとは言えないため、日銀は独自で動く可能性が僅かながら高いと見られます。

今回議論されているのはマイナス金利の解除時期

これらをいっぺんに変更・廃止してしまうと経済が混乱するため

日銀はそれぞれを段階的に変更してくると思われる

むしろ円安 (ドル高) が続く環境が日常となった今、円安圧力が残っているうちにマイナス金利解除という「円高イベント」をこなしてしまったほうが、もしかすると長期的に日本株ひいては日本経済に良い影響を残す、という見方も出来ると思われます。

25日(木)、欧州で開かれていた「ECB理事会」終了後、欧州中央銀行 (ECB) は政策金利の据え置きを発表しました。

ECB理事会の後、声明では「エネルギーを除けば基調インフレの低下傾向は続いており、(中略) 厳しい金融環境が需要を抑え、インフレの押し下げに繋がっている」としており、インフレについても前会合と比較して「さらに緩和する」との文言が追加されています。

昨年9月以降に利上げはされておらず、ラガルド総裁は利下げの話を

意識している

前回との大きな相違点として声明における冒頭の文章が大きく削られたことは注目に値すると思われます。

昨年12月のECB会合では2023年~2026年の物価上昇率を述べた後、(エネルギー及び食品を除いた) コア部門の数値を述べ、更に成長率にもきめ細やかに言及していましたが、今回はそのような文言が声明冒頭にてごっそりと削られていました。

左: 昨年12月、右: 今回

以前のような細やかな説明は削ぎ落されている

記者会見内でラガルド総裁が「簡素化に努めている」と発言したこともあるが

すでにインフレ率の数字に大きくこだわる段階では無いという暗示かもしれない

昨年までは世界各国でインフレ対策が急務だったこともあり毎会合ごとに丁寧な説明をしていた印象がありました。

しかしすでに高い政策金利が十分に経済を冷やしたこと、これに伴い一部では利下げ (≒金融緩和) の議論がなされていることから、主要国で目標とされている「2%のインフレ目標」へ着実に近づいていることを暗に示すために必要以上のデータを文言に掲載することをストップしたとも捉えられます。

またラガルド総裁は世界経済フォーラムの年次総会 (通称「ダボス会議」) において「夏までに利下げする可能性がある」旨を発言しており、このコメントの真意についても記者から質問が投げかけられました。

ダボス会議での発言に対しラガルド総裁は「理事会全体では、利下げ議論は未だ時期尚早」「入ってくるデータに依存する」としながら、ラガルド総裁個人では「夏までに利下げする可能性がある意見を堅持する」としました。

これらはハト的な会見と見られユーロネクスト100指数は上昇、ユーロ/米ドルは (欧州と米国の金利差がこれから開くという投資家の見方からユーロへの魅力が対照的に落ちるため) ユーロ安で反応しています。

政策金利発表~会見後まで (囲い部)

多少弱含みしたが、その後持ち直した

下落はドル高 (ユーロ安) を表す

1月末には米国でのFOMCも予定されていますが、「どこの国・地域が先に利下げに走るか?」というチキンレースの先陣を切るのはもしかすると欧州かもしれません。

非常に低い確率のリスクですが、FOMCにて (利下げは考えていないなどの) タカ的なスタンスが表明されれば各主要国もその意見を参考にする可能性は大いにあり、世界的に「利下げはいつからか?議論 → やっぱり利下げは当面なし」というコンセンサスに塗り替わる事態には注意したいところです。

●中国の株価支援策

23日(火)、価格下落が続いている中国株に対し中国当局が2兆元 (およそ41兆円ほど) の買い支え策を講じることを検討しているとのニュースが飛び込み、中国市場ではにわかにこの株価支援策が話題となっています。

これまでにも中国政府は株価下落を食い止めるために様々な策を打っており、例えば昨年後半にはクオンツトレード (数学等を駆使したトレード) を対象に空売り状況を含めた様々な調査を行ったり、経済面においては1兆元の国債が追加発行され不況をマイルドにするなどの試みが行われてきましたが、株価に顕著な効果は出ていないのが現状です。

(Bloombergより)

途中、空売り制限や投資会社に銀行株を購入させるなどの措置を取っているが

下落トレンドが続いている

また中国は共産党による一党支配が常態化している関係で情報の透明性・信ぴょう性が常に疑われる事態となっており、良く「関係筋によると経済の救済策が講じられる…」などのニュースはしばしば空振りであることも少なくありません。

ただし今回、前日の22日に李強首相が主催した国務院常務会議 (日本における閣議) において「株式市場における安定性を高める必要がある」との説明があったこともあり、今回の株価支援策は (報道の通りではないにしろ) 中国政府も本腰を入れる段階に入っている可能性があると思われます。

22日の段階では中国株が全体的に安く引けましたが、23日の報道では「中国証券金融や中央匯金投資を通じて最低でも3000億元 (6兆円ほど) の資金の準備がある」との情報が出たこともあり、具体的な社名が出されることにより情報の信頼性が上がったことも寄与し中国株式は大幅反発となりました。

ただし中国株がここから大きく持ち直す (長きにわたる下落トレンドを脱する) と考えるのは危険であると考えられます。

2015年のチャイナショックでは中国株が軒並み暴落しましたが、当時は株価が異常なバリュエーションを付けると同時に急騰しており、ちょうど2000年の米国株 (ドットコム・バブル) のような典型的な「バブル崩壊」であったことが暴落の原因でもありました。

これはちょうど、2000年のドットコム・バブルのような急騰であったことが

後の株価暴落、ひいてはチャイナショックに繋がったとされる

また当時は中国の人口も増えながら情報技術の発展も目覚ましく、海外投資家が資金を入れるに値する投資先の一つとして人気であった事実も見逃せません。

しかし現在の中国は不動産不況もさることながら人口減少に転じたこと、また国のトップである習近平氏が権力集中を強める中で2021年後半から「共同富裕」を掲げ、資本家への当たりが強くなっていることから、これらを嫌気する投資家が資金を引き揚げる状態が続いています。

事実、昨年を通して主要国の株価は軒並み上昇したにも関わらず、中国株指数 (上海及び深セン総合指数) がほとんど上昇せずに2023年を終えたことは「中国が魅力的な投資先とは言えない」何よりの証拠となり得るでしょう。

別の視点から見れば、米国が中国に対し半導体輸出規制を課していることにより中国は半導体技術で後れを取っており、米国がAI開発でリードを広げ続ける限り「中国株よりも米国株」という投資家が増えやすい環境にあることには留意したいところです。

ところでちょうど24日(水)、バイデン大統領が「EV充電器におけるバイ・アメリカ要件の免除規制」を取り下げる両院決議案に対し拒否権を発動したという報道がなされました。

「バイ・アメリカ」(Buy America) は運輸局や航空局などの米国政府機関が採用している規則であり、国の補助金を利用する大規模な運輸事業・インフラ事業に用いる鉄鋼などを米国産に限定する (端的に言えば「公共事業には国内の工業製品を購入して応援しましょう」というルール) ものですが、製造の全過程において米国内で製造されながらも部品一つ一つがそれぞれ米国産でなければならないという厳しい制約があるために、しばしばこの規則自体が米国内産業の利益に反する場合もあります。

この利益相反を防ぐため、今回は連邦道路局が「条件を満たせばもう少し緩い制約へ変更しますよ」という「免除規制」を制定しましたが、共和党から国内産を優先すべきだとしてこの「免除規制」を逆に廃止する決議案が提出され、米国議会で可決される事態となっていました。

しかしこの免除規制を撤廃すると「一般免除」(バイ・アメリカ要件をすべてすり抜けられる制度) がEV充電器の製造に当てはまってしまい、結果として中国などの競合国にて製造された充電器に資金が回ってしまう、とバイデン大統領は危惧しており、今回の拒否権はその意思を明確に示したものと言えるでしょう。

いずれにせよ、米国内では中国及びその関連国に対し先端技術をなるべく守るような姿勢を維持しており、今後もこの動きは強まっていくと考えられます。

中国はこれら現状の突破口の一つとして、世界の半導体生産における約半分が集中する台湾へ手を出すことも考えられるため (台湾有事)、今後の地政学的な変動には十分注意すべきと考えられます。

●その他のニュース

既に話題になることすら少なくなった政府機関の閉鎖ですが、米国議会は1月18日(木)につなぎ予算を可決し、翌19日(金)にバイデン大統領の署名によって政府機関の閉鎖は回避されました。

(何度もこの話題を見られる方には申し訳ありませんが) 国の予算が決まらないために政府機能が停止する「政府閉鎖」は昨年にすでに二回発生しています。

2024会計年度 (2023年10月1日~2024年9月30日までの予算年度) を正式に決定するために審議された中、一度目は会計年度が開始するギリギリの昨年9月30日に「つなぎ予算」と呼ばれる、いわばその場しのぎのような予算案を可決することで政府閉鎖が回避されました。

一度目のつなぎ予算が期限を迎える昨年11月、再び二度目のつなぎ予算が可決され回避されましたが、今回はこの二度目のつなぎ予算が期限を迎えるギリギリ前に「三度目のつなぎ予算」が可決された格好となり、未だ正式な予算案は決まっておりません。

昨年における一度目や二度目のつなぎ予算可決の際、米国の信用格付け機関大手であるムーディーズ (Moody's) による格付け見通しが「ネガティブ」(格下げ一歩手前) となったことが話題となりましたが、ムーディーズと並ぶ格付け機関であるスタンダード・アンド・プアーズ (S&P Global) やフィッチ (Fitch) がすでに米国の格下げを行ったことを踏まえれば、市場に対し格下げが引き起こす悪い意味でのサプライズはほぼ無いと言えるでしょう。

また現在の米国はねじれ議会により法案がそもそも通りにくい環境となっていますが、株式市場にはむしろプラスであることが多く (法案がすんなり通る環境 = 民主党又は共和党のどちらか一方が上院・下院ともに過半数を取る状態であり、より偏った法案で米国経済の成長を阻害すると考えられていることから)、今回の「三度目のつなぎ予算」が期限を迎える3月1日が近くなるにつれ議論がもつれこんでも過度に悲観になる必要はないと考えられます。

引用: 第一生命経済研究所

過去の事例からすればそこまで心配はいらないと思われる

なお期限までに正式に予算案が決まらないこと自体は (米国では) 至極普通であり、今年以降もこのような予算案のもめごとは発生する可能性が非常に高いです。

そのため「政府閉鎖が近い = 株式は売り」という考えは早とちりである考えられ、似たような報道に右往左往する必要はないと考えられます。

米国における大統領選挙も順調にイベントを消化しています。

23日(火)、大統領選挙で一対一の対決をするための候補者選びの一環である「予備選挙」がニューハンプシャー州にて開かれましたが、注目の共和党では票数の過半数を獲得したトランプ氏が勝利しました。

また第二候補とされているヘイリー氏も43%ほどの票数を獲得し、トランプ人気が衰えない中でも共和党の大統領選候補代表を勝ち取るため戦う姿勢を見せています。

一方でデサンティス氏は今回のニューハンプシャー州予備選挙にて撤退を表明したため、共和党内では「トランプ氏 vs. ヘイリー氏」の一騎打ちとなる見込みです。

これを受け、現在の共和党内のオッズはトランプ氏70%超えに対しヘイリー氏は14%ほどに留まっており、11月の大統領本選ではバイデン大統領とトランプ氏が相まみえる可能性が徐々に高まっています。

圧倒的なトランプ人気がうかがえる

赤 = トランプ氏勝利、濃赤 = ヘイリー氏勝利の区域

ここでも依然、トランプ氏がリードしている

トランプ氏は12の代議員を獲得、ヘイリー氏は9人獲得したが

トータルでトランプ氏が2倍ほどリードしている

青 = バイデン大統領、濃青 = フィリップス氏

こちらはほぼバイデン大統領一色となっている

ウィリアムソン氏やフィリップス氏もいるが

存在感がまだ薄い

次回は2月3日、サウスカロライナ州にて民主党の予備選挙が行われる一方、共和党は2月8日のネバダ州党員集会が予定されています。

スーパーチューズデーと呼ばれる3月5日までは未だ時間がありますが、今年は早い段階から党内の人気に差がつくかもしれません。

■今週の見通し

今週の最大の目玉は何と言ってもFOMCであり、決算や雇用統計も控える中で米国経済にとって非常に重要な週となります。

通常、2月は米国株がマイルドな下落を経やすい時期でもあり、2月内の重要イベントの先陣を切るFOMCが調整のトリガーとなる可能性にも十分配慮したいところです。

(CME FedWatchより)

現在の政策金利は5.25%-5.50%

今会合でも現状維持が市場の大方予想となっている

現在は525-550 (5.25%~5.50%)

最初の利下げが3月か5月かでほぼ二分している

昨年12月のFOMCにおいてFRBのパウエル議長は「利下げのタイミングを議論している」旨を発言していましたが、このようなハト的 (金融緩和的) 姿勢により大きな金利上昇は抑えられ、株式市場にも追い風が吹き続いています。

名目金利からインフレ率を引いた「実質金利」は現在2%以下で安定推移していますが、昨今のAIブームで株式市場が底上げされる中で物価も金利も低い状態が続けばまさにソフトランディング (経済に大きな被害を起こさずにインフレを鎮静すること) となり、今後の利下げ余地もあることで更なる株価の上昇が期待できると考えられます。

また同時並行でQT (量的引締め政策) を行っているため、物価が更に減少し経済がオーバーキルされるのを防ぐため (=ソフトランディングを達成するため) に今年前半における早い段階での利下げも大いにあり得る話となりそうです。

足元での市場予想は「今年1月及び3月は金利を据え置きながら、5月から年末まで、毎回のFOMCで0.25%ずつ利下げを行う」シナリオが大方を占めていますが、3月から利下げするシナリオ (いわゆる早期利下げシナリオ) も僅差で次点に着いており、今回の会合後のパウエル議長による記者会見にて何らかの言及があるかにも注目です。

また英国のイングランド銀行による政策金利発表も見逃せません。

欧州や米国、カナダも金利を維持する路線を堅持していますが、英国はこれら主要国の中でも最も高い物価指数 (前年比+4.0%) により金融政策の運びが多少難しくなっています。

各国が「利下げをほのめかした様子見」をするなか、独自の金融政策路線を歩むかにも注目が集まりそうです。

これとは別にアルファベットやアップル、アマゾンやメタの決算がそれぞれ予定されており、金曜の雇用統計も含めると今年最初の関門となる見込みです。

◆ナスダック100 (NDQ)

ナスダック100は昨今のAIブームにより、時価総額で上位を占めるマイクロソフトやグーグル含むGAFAMがそれぞれその恩恵を大きく享受しており、また半導体チップ開発企業であるエヌビディアも含めれば指数のおよそ4割弱がAIブームの追い風に乗っかっているとも言い換えられます。

特にマイクロソフトはChatGPTで知られるオープンAIとかかわりが深いゆえにGAFAMの中でも一歩抜きんでており、ChatGPTほどの処理が必要でない業務向けに低コスト・低処理能力でも動く「小規模言語モデル」の開発に力を入れている報道も出ています。

すでにマイクロソフトは昨年12月に "Phi-2" を発表、最大25倍の言語モデルに匹敵するほどのパフォーマンスをたたき出すなどまずまずの成果を上げていますが、今年のAIテーマが一般の人にも気軽に使えるような「小規模・コスト削減」であることを考えるとAIを利用するメガテック企業 (特にマイクロソフト) の株価は底堅いと見られ、ナスダック100にも良い影響が波及すると思われます。

これらを鑑みれば同指数は引き続き上を目指しやすいですが、テクニカル的な面で17800が一旦の目標であること、また上でも述べた通り米国株が2月に調整しやすいことを考えれば (短期的に) 中立な動きをすると考えられます。

ただしこれは空売りを行うほどの理由にはならず、あくまでも今年一年を通して「下がって落ち着いてから買いを入れる」戦略が当てはまると思われます。

また今週はGAFAの決算等も重なるため、株価のボラティリティ (価格変動の激しさ) が大きくなる可能性にも配慮したいところです。

想定レンジ: 17000~17800

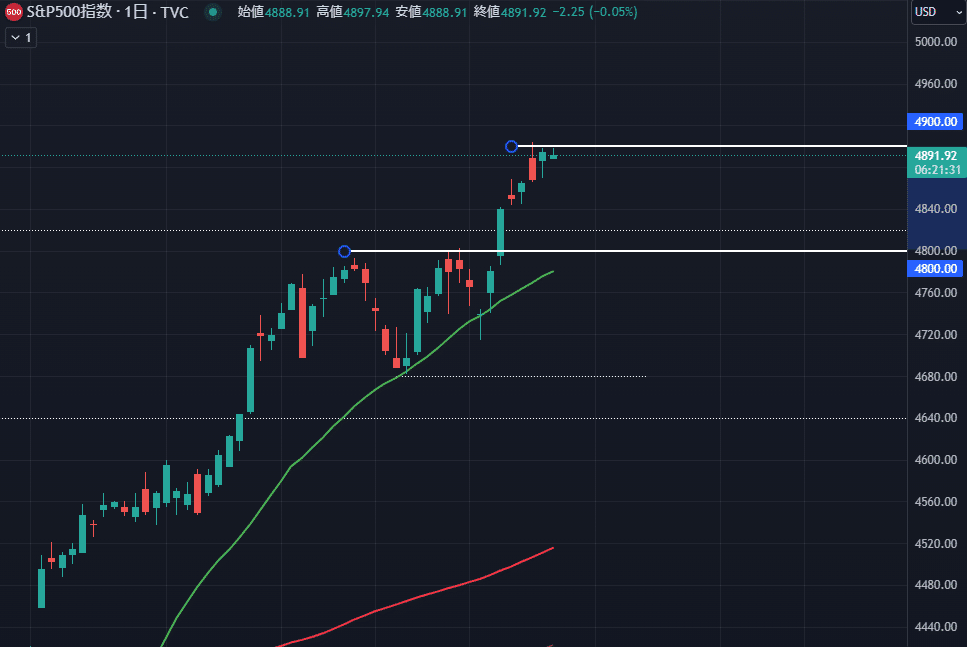

◆S&P 500 (SPX)

S&P 500は先週の価格上限である4900に到達した後に下へと押し戻されていますが、こちらも未だ買い圧力が大きく残っている状態が続いています。

ナスダック100と同様に2月に調整下落を受けやすいですが、現時点では4800を下限として4900台のレンジに留まると見られます。

FOMCはもちろんリスク要因ですが、ここまでインフレ率をきれいに下げながら株価の好調を維持している米国経済に対し、FRBパウエル議長が余計な発言をしてわざわざ水を差す必要は全くありません。

1月末までの強気姿勢を維持しながら、月末まで4900付近を超えた部分は素直に追っていく戦略が適当だと思われます。

想定レンジ: 4800~4950

◆米国10年債利回り (US10Y)

米国10年債金利はここ数日静かな動きとなっています。

このような静かな金利の動きは株価にプラスの影響をもたらしますが、今週後半にFOMCや雇用統計が控えている以上、週前半は様子見ムードが漂うと考えられます。

テクニカルにおいては3.79%にて上へ切り返した現在、引き続き緩やかに4.33%を目指す動きが予測されます。

想定レンジ: 4.05%~4.33%

◆香港ハンセン指数 (HSI)

香港ハンセン指数は先週月曜に大きな売りが入りましたが、2022年の安値である14600付近を意識した「ダブルボトム」を形成したのち、一度上へ切り返しています。

上記でも触れたとおり中国当局が同国の株式に対し「買い支え策」を検討しているとしていますが、未だ確定的なアナウンスは無くフェイクである可能性も否めません。

また下落トレンドを抜けたというより14600付近のダブルボトムで跳ね返るという王道の動きをしたまでであり、中国政府が買い支えを行う報道が入ったことが原因であると決めつけるのは後付け感が拭えません。

現在は下落圧力を消化する最中ながら、上は17140付近・下は14600の幅広いレンジにいると考えるのが自然だと思われます。

想定レンジ: 14600~17140

◆米ドル円 (USDJPY)

ドル円は日銀会合時に発生した円高の圧力が収まったあと、現在はやや上昇 (円安) に偏っています。

今週はFOMCや雇用統計による米国金利の変動がドル円に響く可能性がありますが、チャートの形を見る限り円安への動きがもう一段階ありそうとも見て取れます。

また今回のFOMCにて波乱がない場合、週末の雇用統計にドル円の変動をゆだねることとなり、特に雇用が強い場合 (失業率が低い・雇用者数が多い・平均時給が高い状態) では米国金利が上昇し、つられてドル円も円安へ傾きやすくなります。

FOMCや雇用統計を考えれば、各イベントの前までに大きいポジションを決済するのが良さそうです。

想定レンジ: 146.6~152.0

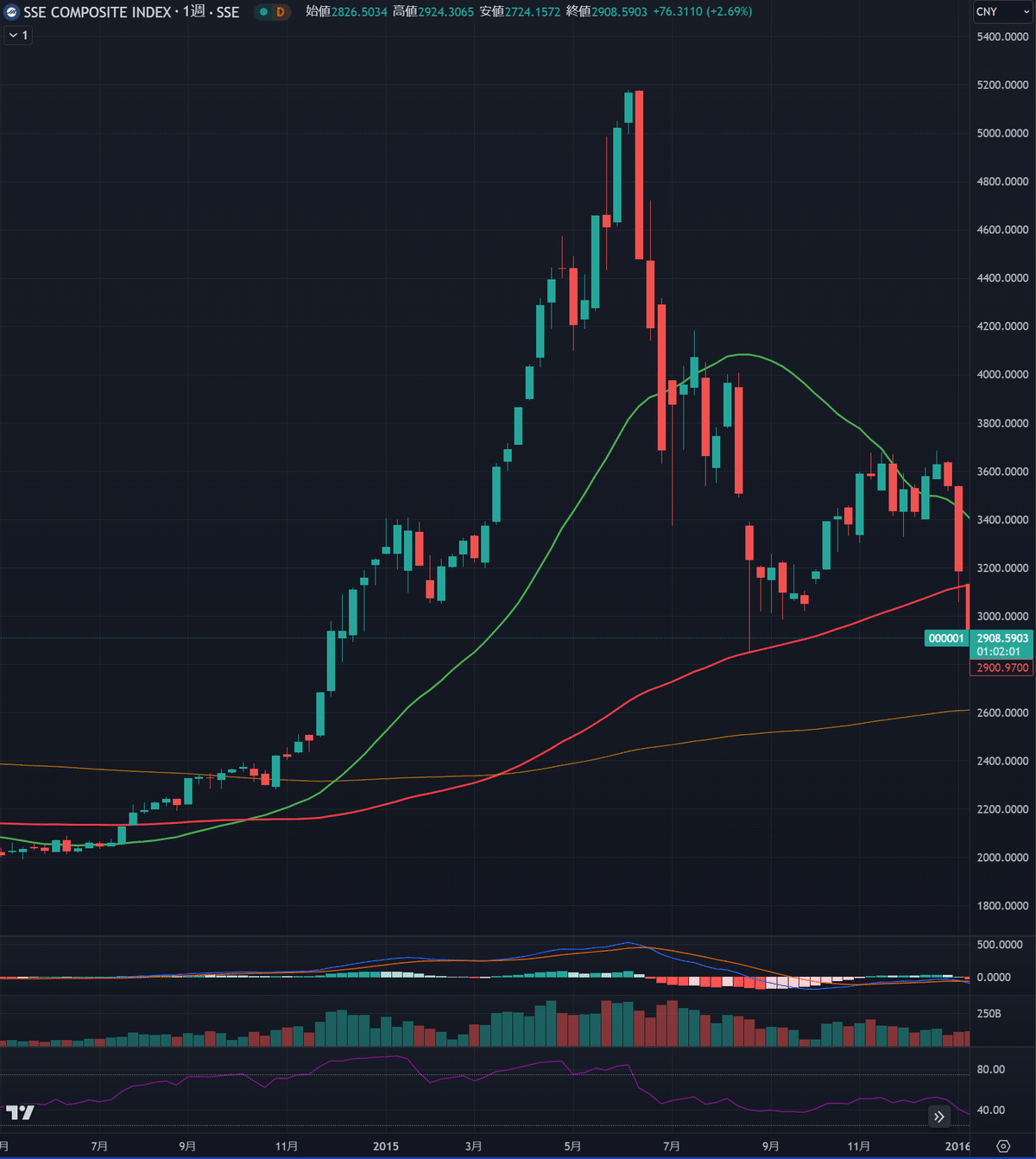

◆日経225 (NI225)

日経225は以前の目標値である37000付近にきれいに到達し、現在はレンジ相場 (35350~37000) の中にいると考えられます。

外国人投資家、特に中国系投資家からの資金流入が大きいと取り沙汰される日経ですが、すでに大きな買いの流れは一巡した可能性が高いです。

日経は「短期間に大きく上昇 → 横ばい相場で休憩 → 短期間に大きく上昇」という値動きの特徴がありますが、現時点では横ばい相場で休憩するフェーズ (段階) に差し掛かっていると思われます。

もちろん未だ上昇トレンドは崩れておらず、また37000は最低目標値であるため史上最高値である38950に肉薄する線も十分考えられます。

そのうえで米国株式が軟調となりやすい2月に合わせ日経も休養期間に入り、春に再び力強い上昇をしていく、という筋書きが最もらしいと見ています。

想定レンジ: 35350~37000

◆原油 (CL1!)・ゴールド (GOLD)

【原油】は先週後半に現在のレンジ上限である76.2を超えた後、日足の200MAで値動きがつっかえています。

以前より60ドル台は底値が堅いことを申し上げましたが、今回76.2ドルを上に超えたことは緩やかに上昇しやすい環境が出来上がった、とも言えそうです。

目先は80ドル付近を上限としながら、60ドル台に戻る場合は買いを指しておくなどが良いと思われます。

想定レンジ: 71.0~80.0

【ゴールド】は米国金利が緩やかに上昇しているため、未だ爆発のきっかけを得ていません。

米国の10年金利が緩やかに動くこと (より厳密に言えば「ドルの強さを表すドルインデックスが下落しづらいこと」) はゴールドの上値を抑える要因ともなります。

大きな材料もない中、引き続き2000~2080ドルのレンジで推移すると予想されます。

ただしきっかけさえあれば2080ドルを優に超えていくことから、空売りは上級者向けの戦略となりそうです。

想定レンジ: 2000~2080

※当記事はファンダメンタルズにおいて事実の正確さを満たすために尽力していますが、万一事実と異なる点等ございましたらお気軽にご教示ください。

よろしければサポートしていただけると嬉しいです!あなたのちょっとしたお気持ちが私の励みとなります!