年金法案について実のある審議を!

現在、国会では新型コロナウイルスに関する議論が日々行われていますが、その傍らで「年金制度の機能強化のための国民年金法等の一部を改正する法律案」(以下「年金法案」と呼びます)の審議が行われています。

政府が本年金法案を提出したことに対して、野党からは、「このご時勢に年金法案の審議をする余裕はあるのか」という批判も出ており、審議の是非について質疑をしている議員さんもいらっしゃいますが、これこそ、時間の無駄ではないでしょうか。また、質疑の内容が的外れで、それをSNSを通じて発信することによって、国民の年金制度に対する誤解を助長しているケースも見られます。

4月24日の衆議院厚生労働委員会の質疑おいて、共産党の宮本徹議員は、75歳まで繰下げが可能になることを、受取開始時期の選択肢を拡大するもの(これは正しい!)と前置きしながら、質疑の内容は、繰下げによる総受取総額の多寡に固執している近視眼的なもので、それをツイッターで発信しています。

彼のツイートは誤解を招くもので、元々年金に対して不信感を抱いている層はこれを見て、「やっぱり年金はあてにならない」とか、「政府は国民を騙す気か」というような反応を示しています。

宮本議員の年金不信を煽るような言論は、年金制度に対する誤解を招き、年金制度の改革を阻むことになってはいないでしょうか。これこそ、審議の時間の無駄ですし、それどころか害悪にもなりかねません。以下に、彼のツイートの内容について、その誤りを正して行きたいと思います。

年金は長生きリスクに備える保険です!

まず、下のツイートでは、75歳まで繰下げた場合、年金は84%増額されるが、65歳から受給開始した場合と比較して、手取りベースでの総受取額が上回るためには90歳を超えないといけない、というようなことを訴えてます。

年金法案質疑。先週の続き。政府によると、年金15万円の方が、75才まで年金を繰り下げた場合、次々の年金は184%になるが、税金・国民健康保険料・後期高齢保険料が増えるので、90才をこえないと手取り総額は増えないとのこと。ちなみに平均余命は87.1才。

— 宮本徹 (@miyamototooru) April 24, 2020

しかし、宮本議員のこのような質疑に対して年金局長は、国の年金は長生きリスクに備える保険で、繰下げによって増額された年金を終身で受け取ることができる安心感が得られるものである、と答弁しています。

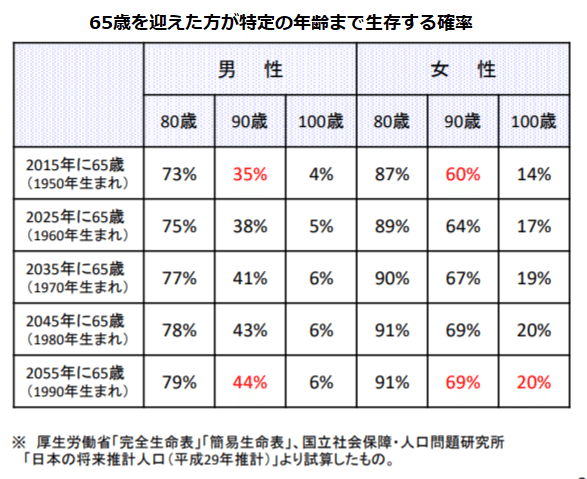

そして、宮本氏は平均余命の87.1歳を基に年金の総受取額を比較していますが、年金局長は、90歳を超えて長生きする確率は、男性で3割、女性で6割程であるとも答弁しています。これは、下の表で示されたデータに基づいたものだと思います。

このように、年金は長生きリスクに備える保険で、私たちは思ったより長生きするというデータが示されていることを理解する必要があるでしょう。

基礎年金だけで全てをまかなう訳ではない!

続いて、次のツイートです。

今度は、基礎年金だけを取り上げて、上と同様に、65歳受給開始と75歳受給開始の総受取額の比較をしていますが、これもあまり意味がないものです。

国民年金の満額6.5万円の方が75歳からに年金受給開始を繰り下げた場合、次々の年金は11万9600円になるが、毎月5000円の年金生活者支援給付金は受給できなくなります。この場合、89歳2か月で、65歳からの年金プラス給付金と75歳に繰り下げた場合の年金がつりあうとのこと。平均余命プラス2年1ヶ月。

— 宮本徹 (@miyamototooru) April 24, 2020

まず、基礎年金だけを受給している人は、全受給者のうち1割程度しかいません。また、そのような方は、ずっと専業主婦だったようなケースが多いのですが、その場合は、夫が基礎年金と厚生年金の2階建ての年金を受給していると、年金生活者支援給付金の対象者には該当しないこともあります。

宮本議員の質疑に対する年金局長の答弁も、基礎年金を75歳まで繰下げる方は、それまで生活するための何らかの糧を有していることが想定されるので、基礎年金とそれに付随する年金生活者支援給付金の額だけを取り出して比較することは適切ではないと指摘しています。

また、他の議員の中にも、「基礎年金のみを受給している方にとって、基礎年金の水準が大きく低下することは問題だ」というようなことを質疑の中で述べている方がいますが、これも、年金受給者の1割程度にしか該当しないことを、あたかも年金制度全体の問題であるかのような印象を与えるもので、誤解を招くものであるでしょう。

年金だけで見ても意味がない!

さらに、次のツイートが続きます。

最初の比較について、繰下げた場合には、65歳から75歳までの社会保険料が含まれていないとして、それならば、同じ基準で比較する必要があるから、65歳から受給開始するケースについても、75歳までの社会保険料は入れずに比較したらどうなるのか、試算するべきと言っていました。

これも、全く意味がない比較で、そんなくだらない試算をさせることは、厚労省のリソースの無駄遣いです。

ちなみに平均余命でみると、月15万円の年金は65歳から87歳まで3960万円、かかる税金と健康保険料は153万円。75歳に繰り下げると87歳までに年金は3974万円、税金と健康保険料で510万円。ここには繰り下げの場合の65から75までの健康保険料は入ってません。

— 宮本徹 (@miyamototooru) April 24, 2020

確かに、繰下げた場合には、65歳から75歳までの社会保険料が含まれていませんが、そんな枝葉の部分を取り上げてああだこうだという事は、全く無意味です。それならば、75歳受給開始の方には、75歳まで就業によって得られる収入も加えて比較するべきではないでしょうか。

最後に宮本議員は、「75歳まで繰下げると84%増額される」という、年金の額面だけの増額率だけを伝えるのではなく、税金や社会保険料を控除した後の増額率を示さないことはミスリードだと主張しています。

しかし、世帯構成、所得水準、就労の状況などによって税金や社会保険料の額は異なるもので、これを例示することは現実的に難しく、かえって誤解を招く可能性があるでしょう。

年金の手取り額だけに着目し、平均余命までの総受取額を比較することによって受給開始時期の優劣を論ずる、宮本議員のツイートの内容こそがミスリードではないでしょうか。

「受給開始時期の選択肢の拡大」は、現在60歳から70歳の間となっている年金の受給開始時期の選択肢を、60歳から75歳の間に拡大するもので、私たち国民にとって何ら不利益になるものではありません。

受給開始時期の選択にあたっては、繰り返しになりますが、国の年金は、長生きリスクに備える保険であるという原則を思い出し、どんなに長生きしても安心して暮らすことができるように、年金の受給方法を働き方や資産の活用と共に検討する必要があるでしょう。

おまけ:年金法案に対する野党案の注目点

ここまでは、共産党の宮本議員の年金法案に対する質疑と、それをツイッターで発信した内容についての問題点を指摘しましたが、野党議員から興味深い対案も出ているので、紹介したいと思います。

それは、被用者保険の適用拡大に関する対案です。下の対案をご覧ください・

適用拡大については、年金部会の議論の中では、次回の財政検証までに事業所規模要件の完全撤廃を目指すという方針が出されていたにも関わらず、適用拡大の影響を受ける業界団体や中小企業団体からの反対を受け、最終的な政府・与党案は、令和4年10月に100人超規模まで、令和6年10月に50人超規模までという形で、完全撤廃には至りませんでした。

以前のnote記事でも度々説明てきましたが、適用拡大は、「支え手を増やす」とか「パートの年金額を増やす」というような表面的な効果だけではありません。

適よ拡大は、「基礎年金の給付水準の維持」、「被用者にも関わらず厚生年金に加入できない氷河期世代に代表される非正規労働者の救済」、さらには、「働き方や雇用の選択に対して中立となる年金制度」を通じて、私たち国民全体の生活が豊かになるための施策なのです。

現在は、新型コロナウイルスの影響で、景気も落ち込み、特に中小企業の経営が悪化しているので、難しい面もあるかと思いますが、この野党案について、もっと議論をして欲しいと思いました。

ちなみに、先の宮本議員は、基礎年金の給付水準を維持するために、国民年金と厚生年金の勘定を統合する案にも触れていましたが、適用拡大でも同等の効果が得られ、さらにおまけもついてくるという事は知っているのでしょうか。

この記事が気に入ったらサポートをしてみませんか?