元本確保型投信の真実

6月24日の日経1面で宣伝、いや、報道されていた元本確保型投資信託の販売が始まりました。

販売開始日の7月11日には、日経の朝刊でも大きな広告(これは本物の広告です)が出ており注目を集めると思いますが、商品説明書や目論見書を見てみると、「元本確保型」という看板には疑問があり、注意が必要です。

この投資信託は、ゴールドマンサックス(GS)が発行する債券(GS債)に100%投資するものです。そしてGS債のクーポン(利息)が、世界各国の株式や債券に分散投資する戦略(国際分散投資戦略)のパフォーマンスと連動しており、投信の保有者はそのクーポンを年1回分配金として受け取ることができるというものです。また、GS債は10年後の満期において償還され、元本が投信の保有者に返還されることになっています。

そして、もう一つ特徴的なことは、この投信の最低購入額が300万円と、高額であるということです。これは、この投信が単位型投信といって、最初の募集期間(7月11日~7月30日)のみ購入が可能なタイプで、毎月こつこつと積み立てるようなものではないという事情もあるのでしょう。そうすると、退職金などまとまったおカネのある方が購入するというケースが想像されますが、正直あまりおススメできません。

この投信の商品説明書には、「投資元本の確保と国際分散投資戦略の収益獲得をめざす」という方針が謳われていますが、その実態は以下のようなものなのです。

● 国際分散投資戦略という名前がついているが、世界の株式や債券に投資しているわけではない。単に、GS債のクーポンが株価指数先物や債券先物のパフォーマンスに連動しているだけ。

● この投信の本質は、GS債への集中投資であり、信用リスクは小さくない。「元本確保をめざす」という言い方は、これが元本保証であるかのような誤解を招く。

ぶっちゃけて言うならば、

GSの信用リスクの塊を、国際分散投資というオブラートで包んだ、元本確保でも何でもない投資信託ではないでしょうか。

通常の社債を販売する場合に、わざわざ「元本確保をめざす」なんて言わないですよね。むしろ、発行体の信用リスクによって元本や利払いが毀損する可能性があるということを投資家に周知するはずです。

また、通常の社債と言えば、ソフトバンクの社債が人気のようですが、最近発行された6年債の利率は1.57%です。これと比べると、GS債の10年で0.3%程の固定クーポンは低すぎるような気がします。格付けはGSがAで、ソフトバンクはそれより1ノッチ下のAマイナスとそれほど違いはありません。

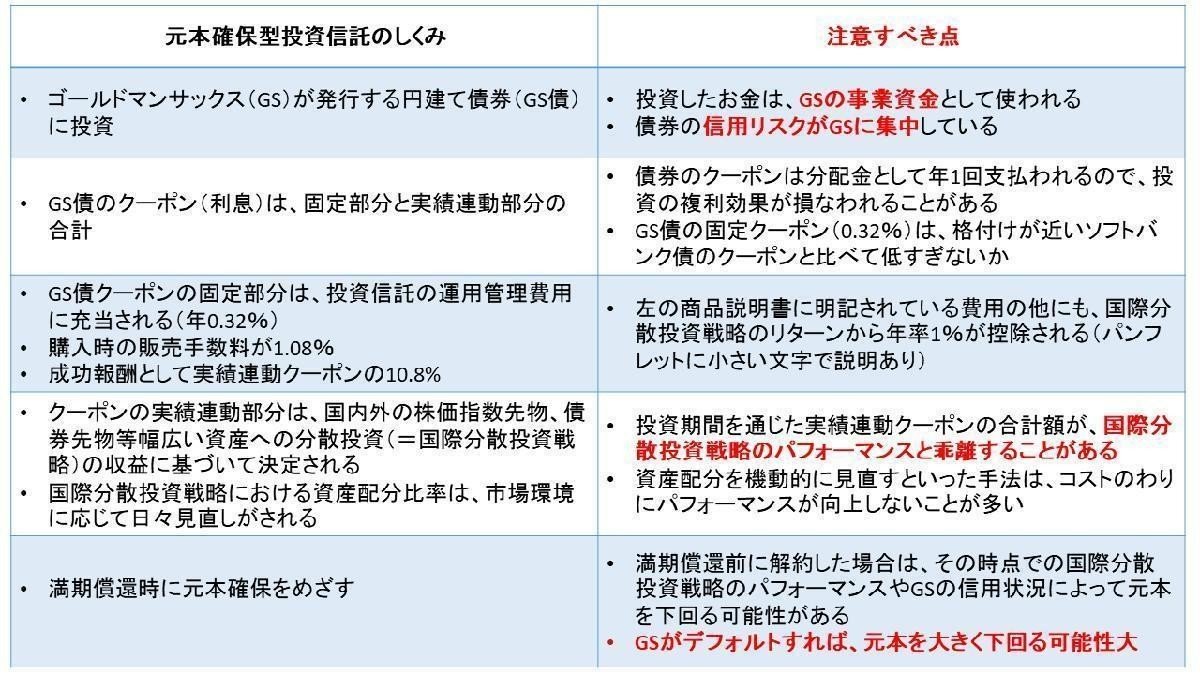

下の表は、この投資信託のしくみと、その注意すべき点をまとめたものです。

日経の記事によると、

アセットマネジメントOneによる調査では「元本割れへの警戒感」が投資を妨げる最大の理由だと分かり、新商品の開発につなげた。

とありますが、この投信が元本割れを避けたい顧客に適した商品といえるのでしょうか。パッケージの方法を変えることによって、顧客の目をくらましているだけとしか思えません。運用会社としては、一部の運用会社がそうしているように、投資とは何かという根本的な哲学を顧客に対して辛抱強く説明し、理解してもらうことが必要ではないのでしょうか。それでも元本割れがどうしても嫌だという顧客に対しては、個人向け国債を勧めることが、顧客本位といえるのではないでしょうか。

最後に、元本確保という言葉の使い方ですが、この投信の商品説明書には、「元本の確保をめざす」という説明がされています。これ自体は上で述べた通り、元本保証であるかのような誤解を招く恐れもあり微妙ですが、ぎりぎりセーフという感じもします。しかし、新聞の見出しのように「元本確保型」というのはまずいのではないでしょうか。新聞記事が、金融商品の内容について誤解を与え、販売の現場で都合よく利用されないように、細心の注意を払って欲しいと思います。

https://www.nikkei.com/article/DGKKZO32164710T20C18A6MM8000/

この記事が気に入ったらサポートをしてみませんか?