年金の受給開始は65歳にこだわるな

こちらの記事は、見出しはいいと思いますが、記事の内容について一つ疑問な点があります。

それは、記事の以下の部分です(太字による強調は、筆者がつけたもの)。

不安でも、年金を65歳より前に受け取る繰り上げ受給は金額が減るため避けましょう。反対の繰り下げ受給も男性には勧めません。70歳まで5年間繰り下げた場合、損益分岐点は82歳となり、平均寿命に当てはめると損になる可能性があるためです。女性であれば老齢基礎年金の繰り下げ受給は選択肢です。夫が65歳以降も働いて給与で生活費を賄い、妻の基礎年金を繰り下げる方法がお勧めです。

記事では、こと男性に関しては、65歳で受給開始することを勧めています。このようなアドバイスは、この記事に限らず、ちょくちょく見かけますが、私はあまり賛成しません。以下に、その理由について説明したいと思います。

公的年金保険は長生きに備える保険

記事では平均寿命をもとに損得を考えていますが、老齢年金は、高齢期の所得保障と長生きに備える保険であるということを踏まえると、平均寿命ではなく、それを超えて長生きすることを前提に検討するべきではないでしょうか。

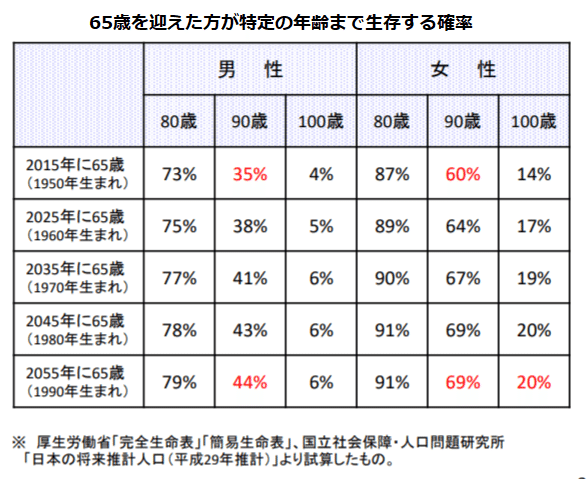

私の過去の記事で何度か出していますが、厚労省の年金部会で使われた下のデータをご覧ください。これによると、これから65歳になる方の男性で4割、女性で6割が90歳に到達するとされています。

このように、これからは誰もが90歳を超えて100歳に向かって長生きする可能性がある訳で、それに対する備えとして、年金は出来るだけ受給開始を遅らせ増額したものを終身で受け取る、ということを基本とするべきでしょう。

長生きして後悔しないような選択を

また、この記事では「平均寿命に当てはめると損になる可能性があるため」と言っていますが、逆に平均寿命を超えれば得になる可能性もあるわけです。損をするケースだけを心配していては、正しい判断ができなくなってしまうのではないでしょうか。

とは言っても、何歳まで生きるか分からない中で、どのように決めれば良いのかということは悩ましいところですが、まず、以下の2つのケースを考えてみて下さい。

(ケース1)70歳で受給開始したのに、早く(例えば、73歳で)亡くなってしまった場合、「65歳から受給開始すれば良かった」と後悔するかもしれません。でも、後悔するのはあの世に行ってからです。

(ケース2)65歳で受給開始して、90歳を超えて長生きしている場合、「繰下げておけばよかった」と後悔するかもしれません。本来、長生きすることは素晴らしい事なのに、生きながら後悔しなければならないのは残念です。

私は、生きながら後悔しなければならない状況を避けるためには、受給開始をできるだけ遅らせる方が良いのではないかと思います。

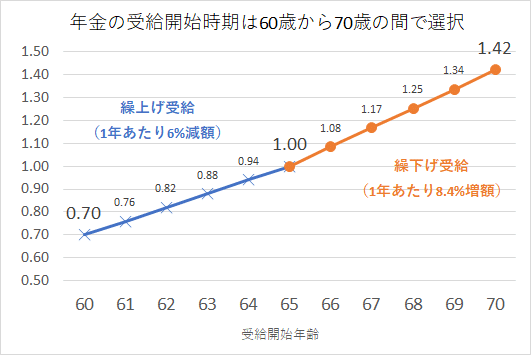

年金の受給開始は60歳~70歳の自由選択

公的年金は下の図のように、60歳から70歳の間でいつでも好きな時に受給開始ができ、遅らせるほど受給額が増える仕組みです(受給開始の上限は、2022年4月より75歳に延伸されます)。

そして、繰り返しになりますが、65歳という年齢にこだわらず、できるだけ受給開始を遅らせて、増額した年金を終身で受けることが、長生きに対する備えとして安心感をもたらしてくれるということを分かっていただけると幸いです。

この記事が気に入ったらサポートをしてみませんか?