クレジット・デフォルト・スワップが意味するもの

昨日(4月5日)の日経1面の記事です。

コロナショックによって混乱している金融市場の様子を、いくつかの指標を用いて解説しています。

私は、長期投資を信奉し、一般生活者の皆さんに薦めているファイナンシャルプランナーとして、この手の記事にはさほど重要性は感じないのですが、記事に関連したちょっとしたネタを紹介したいと思います。

記事の中で、社債市場の指標として「クレジット・デフォルト・スワップ(CDS)」が紹介されています。

社債は、日米欧それぞれの企業が発行する社債の破綻(デフォルト)確率を取引するクレジット・デフォルト・スワップ(CDS)と呼ばれる指数を使って色の濃淡を描いている。3月18~24日にかけて色が最も濃くなった。

「破綻(デフォルト)確率を取引する」と言われると、何か複雑な感じがしますが、簡単に言えば、「社債を発行している企業の破綻に対する保険」のようなものです。例えば、A社の社債を保有している投資家が、保険(CDS)を買い、その後A社が倒産した場合、保険の売り手は、買い手の投資家に対して社債の元本を支払うという仕組みです。

CDSは上のような純粋な保険としての役割もありますが、一方で金融商品として市場で取引されており、日々変動する価格(保証料)の値ざや稼ぎを目的として取引されている側面もあります。

CDSの価格は、基本的には対象企業の信用状況によって決まるものなので、信用状況が悪化して倒産のリスクが高まれば、保証料である価格は上昇します。また、CDSの価格より倒産確率を逆算することもできるのです。

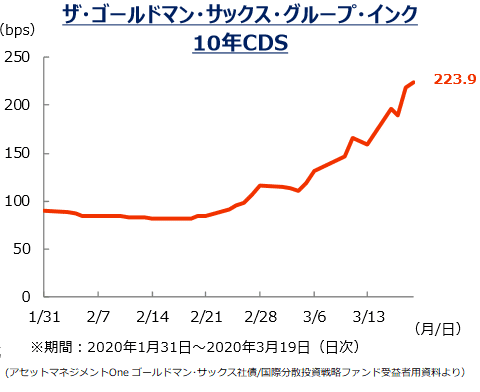

さて、ここである会社のCDSの価格をお見せしたいと思います。下のグラフは、米国の投資銀行であるゴールドマン・サックス(GS)のCDSの価格推移を表したものです。

なぜ、GSのCDSのグラフをお見せしたかと言うと、アセットマネジメントOne社が運用し、「元本確保型投資信託」として販売されている「ゴールドマン・サックス社債/国際分散投資戦略ファンド」について、お話ししたかったからです。

この投資信託を「元本確保型」というネーミングで販売することについては、以前から疑問に感じていて、その問題点をnoteでも取り上げてきました(記事の最後に関連のnote記事を貼っておいたので、ご興味があればご笑覧下さい)。

上のグラフは、コロナショックによる信用不安の高まりのために、GSのCDSの価格が上昇(信用力が低下)し、直近では223.9bps(2.239%)になっていることを示しています。そして、この価格からGSの倒産確率を逆算すると、ファンドの運用期間である10年間でGSが倒産する確率は25%程度にもなるのです。

まあ、CDSの価格は、市場の需給や参加者の心理状況のようなものも反映されていると考えられるので、GSの倒産確率は、実際にはこれほど高くないかもしれません。しかし、これを「元本確保型」(「元本保証型」ではないところが紛らわしいですよね)として販売することには、やはり疑問を感じます。

運用会社や金融機関では、元本割れを避けたい投資家向けに販売し、投資の裾野を広げると言っていますが、投資をする以上は元本割れのリスクは避けられないわけで、それをしっかりと説明し、納得してもらうことが、投資教育の基本で、どうしても元本割れを避けたいという方には、国債を薦めればのではないでしょうか。

(参考)ゴールドマン・サックス社債/国際分散投資戦略ファンドに関するnote記事

この記事が気に入ったらサポートをしてみませんか?