これから60歳を迎える方必見!年金請求手続きの流れ

年金界の野次馬こと、公的年金保険のミカタです。今月はオリンピックを見るのに忙しく、投稿がおろそかになってしまいました。いや、私が怠けたというだけでなく、好物の年金のトンデモ記事とかトンデモ発言が少なくなってきたということもあるかもしれません。

日本経済新聞さまは、以前はいろいろネタを提供してくれたのですが、最近は、まともな年金記事ばかりで、あまりツッコミどころがありません。下の記事も、年金の請求漏れについて、注意を喚起するものでいいと思いますが、60歳以降に年金を請求する大きな流れを知っておくことも必要かと思い、それについて書いてみることにします。

年金の支給開始年齢

年金の支給開始年齢は、下の図のように生年月日、男女の別によって決まっています。厚生年金に12か月以上加入し、保険料を納付した期間と免除・猶予を受けた期間等の合計が120か月以上ある場合は、生年月日に応じて黄色の報酬比例部分を受給することができます。但し、この報酬比例部分の支給開始年齢は、順次引き上げられていて、生年月日が昭和36年4月2日(女性は昭和41年4月2日)以降の方は、基礎年金も厚生年金も65歳が支給開始年齢ということになります。

黄色の報酬比例部分は、支給開始年齢を引き上げる過程で、暫定的に支給されるものなので、「特別支給の老齢厚生年金」(略して”特老厚”)と呼ばれています。支給開始年齢の引上げは、生年月日が昭和16年4月2日(女性は昭和21年4月2日)以降の方を対象にしていますが、下の図では、最近に支給開始年齢を迎える(あるいは、迎えた)方についてのみ表示しています。

年金の請求手続きの流れ

それでは、年金の請求の基本的な流れについて見てみましょう。記事では、年金に加算される加給年金や振替加算の請求漏れについて、書かれていますが、その土台となる年金本体の請求をきちんとやっておけば、加算部分の請求漏れのリスクは、かなり低くなります。

下の図は、生年月日が昭和32年4月2日~昭和34年4月1日の男性のケースについて、請求の流れを表したものです。節目(①~④)での請求手続きについて、以下に説明していきます。

① 繰り上げ受給の判断は慎重に

このケースの支給開始年齢は63歳ですが、年金は60歳になると繰り上げて受給することが可能です。繰り上げて受給すると年金が減額され、障害年金が請求できなくなることがある等、デメリットが多いので、どうしても必要でなければ、安易に繰り上げすることはお薦めしません。60歳になっても繰り上げ受給の案内は特にないので、自分で必要な時に手続きをする必要があります。

なお、繰り上げ受給をする場合は、基礎年金と厚生年金の両方を同時に繰り上げする必要があります(繰り下げの場合は、基礎年金と厚生年金を別々にすることができます)。

もし、このケースで、61歳から繰り上げ受給をする場合、報酬比例が2年分、基礎年金が4年分繰り上げで減額になります。減額された年金額は65歳以降もずっと続くことになります。

② 特老厚の手続きは後回しにしないように

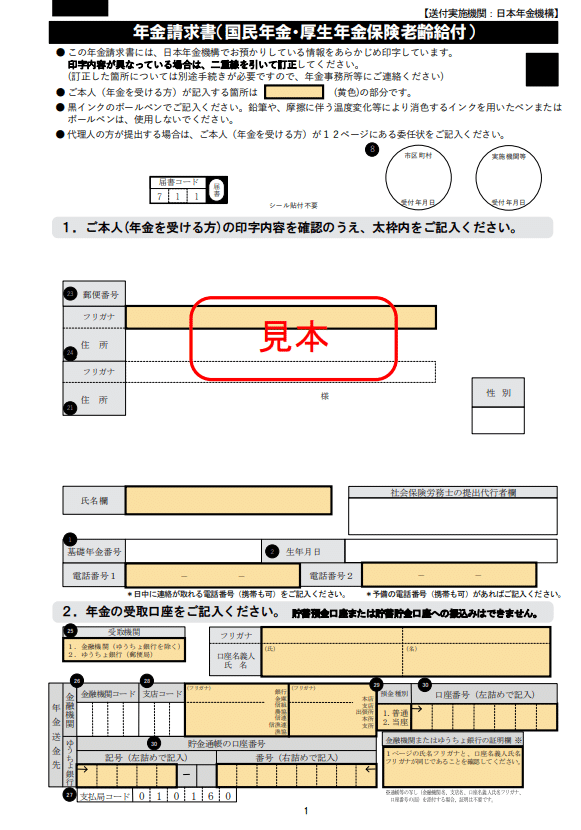

63歳になると、特老厚の支給開始年齢となります。誕生月の3か月前に、年金請求書が同封された書類が郵送されます。請求書は下のようなもので、住所、氏名、基礎年金番号は印字されているので、黄色の分部を記入します。ただ、これは表紙で、請求書は全体で20ページ程度の冊子となっていて、記入するのが結構大変に感じてしまうかもしれません。

また、同封されている説明用のリーフレットも分かりづらいので、「どうせ働いて収入もあるし、すぐに年金は必要ないからいいや」と思うかもしれません。しかし、支給開始年齢できちんと手続きをしておく方が、請求漏れや過払いのリスクを避けることができるので、後回しにしたりせず、誕生日(厳密にはその1日前)を迎えたら、できるだけ早く手続きをすることをお薦めします。

手続きは郵送でも可能ですが、年金事務所での手続きを予約すれば、必要書類の案内をしてもらえ、窓口では請求書の記入方法について教えてもらえるので、手間はそれほどかかりません。

また、特老厚の請求時に、65歳からの加給年金や振替加算の条件である「生計維持」の事前確認もするので、後述のように、65歳時点での手続きが簡単になります。

この特老厚の請求時に、基礎年金を繰り上げて請求する方も、数は少ないのですがいらっしゃいます。しかし、先にも述べた通り、特別の事情がなければ繰り上げ受給はお薦めできません。

先日、特老厚の請求手続きのため年金事務所の窓口に来た女性が、基礎年金を繰り上げ受給できることを知り、夫に電話して聞いたら「もらえるものは、早くもらえ」という感じで、繰り上げすることにしました。ご夫婦の詳しい事情はわかりませんが、慎重な判断が必要です(とは言っても、too lateですが.....)

厚生年金の加入期間が12か月未満だったり、もともと国民年金のみの方は、65歳の誕生月の3か月前に、請求書が郵送されることになります。

③ 65歳での手続きは、ハガキ1枚で

63歳で特老厚の請求手続きをしておくと、あとは楽です。65歳の誕生月になると、下のようなハガキが送られてくるので、これを記入して返信すれば終わりです。

上の段は、基礎年金番号、生年月日、住所、氏名を記入。下の段には、加給年金の対象者がいる場合は、その方の氏名、生年月日を記入すれば、加給年金がつくので、請求漏れということは通常起こりません。

生計維持の条件も特老厚の請求時に確認しているので、本人の申し立てだけでOKです。ハガキの真ん中あたりに「下記の加給年金額の対象者は、私が生計を維持していることを申し立てます」とありますね。

ただし、これには少々注意が必要です。特老厚の請求時には、妻の所得証明で年収が850万円未満であることを確認したのに、その後、妻が個人事業ですごく稼いで、年収850万円(所得で655.5万円)以上となっていたことを夫が知らずに生計維持を申し立て、加給年金が加算されていたということがありました。結局、妻の請求手続きの際に、妻の収入が生計維持条件を満たしていないことが発覚し、夫の加給年金が過払いとなり返還する破目となってしまいました。

加給年金がついている間は、毎年、生計維持を確認する手紙が行くので、ちゃんと配偶者の収入を確認して回答する必要がありますね。

あと、このハガキで重要なのは、一番下の「繰下げ希望欄」です。65歳から希望する受け取り方によって、次の様に記入し、ハガキを返信します。

ア)基礎年金、厚生年金共に65歳からの受け取りを希望する場合は、この欄に何も記入せず、ハガキを返信します。

イ)基礎年金、厚生年金のいずれかの繰り下げを希望する場合は、希望する方にマルをつけて、ハガキを返信します。そうすると、マルのついていない方の年金だけが65歳から支給されることになります。

ウ)基礎年金、厚生年金共に繰り下げを希望する場合は、このハガキは返信しません。そうすると、65歳からの年金の支給は保留されるので、次の④で説明する通り、年金の受給を開始したいときに請求手続きをする必要があります。

なお、すでに繰り上げ受給している場合は、当たり前ですが、繰り下げ希望欄はありません。

④ 「繰り下げ希望」した年金の受給開始手続き

上の③での説明の通り、繰り下げ受給を希望する場合は、65歳時点で「繰り下げ希望」という意思表示だけでよく、何歳まで繰り下げるということを宣言する必要はありません。

繰り下げを希望した年金が必要になったら、受給開始の手続きをすればよいのです。繰り下げ受給のためには、最低1年は待たないといけません。そして、66歳以降の受給方法は、次の2つの選択肢があります。

ア)希望通り、繰り下げによって増額した年金の受給を開始する。

イ)繰り下げを希望したものの、事情が変わったので、65歳に遡って受給する。つまり、遡った分(増額なし)をまとめて受け取り、あとは増額されない年金を受給する。

65歳時点では、一旦「繰り下げを希望します!」と宣言しても、それを後で撤回することが可能なんです。つまり、「繰り下げ希望」=「繰り下げるつもりで待つけれど、場合によっては65歳受給開始にする」ということですね。

もし、65歳以降も就労や資産等を活用して生活費が賄えるならば、年金の受給開始はとりあえず待って様子を見る、というのが生活設計の選択肢を多くするという意味でお薦めです。

基礎年金と厚生年金の受け取り開始を別々に決めることができるという点もお忘れなく。

冒頭の新聞記事では、厚生年金基金の請求漏れについても書かれていましたが、これについては、回を改めて取り上げたいと思います。

(8月29日 12:18 追記)

タイトルの「これから60歳を迎える方必見!」という部分ですが、男性の場合、これから60歳を迎える方の支給開始年齢は65歳になります。そうすると、②の特老厚の請求はなく、繰り上げしなければ、65歳で初めて請求手続きをすることになります。したがって、繰り下げ希望の意思表示の方法など、具体的な手続きについては、現時点ではわかりません。

この記事が気に入ったらサポートをしてみませんか?