6月11日(木)マーケット情報〜FOMC解説と長期化する日本化〜

おはようございます。

昨日のNY市場は、ナスダックは10,000ポイントを超え堅調に推移しているが、ダウ平均、S&Pは小幅に下落。

米国債利回りと為替(ドル円)は、FOMCのパウエル議長の会見途中から乖離が見られたが、相関を持って推移。米国債はFOMC声明発表直後セルオフ方向に動いたが、一点ラリー基調(価格上昇、利回り低下)になった。10年物は6月1週目ぶりに75bp(70bp代)に戻し、一時100bpに迫ったところから下落する形となった。

会見途中からの乖離理由はリサーチしておく。

会見を受けて、株価(ダウ平均)は会見中下落を見せていたが再び上昇に転じているように見える。(4:30現在)

FOMC声明は以下、前回との比較あり(WSJから)

要点は、概ね変化はないが、新規に金融環境を改善。政策対応と信用フローを反映。注目されたYCCについては導入なし。

Financial conditions have improved, in part reflecting policy measures to support the economy and the flow of credit to U.S. households and businesses.

経済見通し、大半が22年まで0-1/4としている。マイナス金利はなし、実質成長率マイナス6.5%、失業率9.3%、コアインフレ1.0%

資産購入は現状維持で、米国債は月800億ドル、MBSは月400億ドルペース

参考:

◆FOMC速報①

— 後藤達也(日経の記者) (@goto_nikkei) June 10, 2020

【声明文】

▼概ね変化なし

▽従来通り

・「経済支えるためあらゆる手段活用」

・政策金利0.00-0.25%

・「雇用最大化と物価安定が道筋に乗るまで低金利継続」

▼新規

・金融環境は改善。政策対応と信用フローを反映

★YCCなど導入なし→会見に注目https://t.co/Q8Fqq3GBn4

【FOMC速報①】

— ヘッジファンド@NY Big Daddy (@BigDadd63045865) June 10, 2020

・声明文は金融環境は改善したと指摘

・MBSの買い入れペースは少なくとも現状のペースを維持

・政策金利見通しは2022年まで現状のゼロ付近で維持https://t.co/cXflry8L1X

【FOMC総括】

— ヘッジファンド@NY Big Daddy (@BigDadd63045865) June 10, 2020

✔︎政策金利予想は22年まで現状維持、YCC議論の継続、QE金額の現状維持など総じてややハトな印象。

✔︎為替はドル売り(特にGold, BTC, ZAR, AUDなどに対して)、米金利は素直に低下。

✔︎株はS&P500は3200を中心に上下、ナスダックbuy/ラッセルsellはFOMC前から出ていたフロー継続。

それではこれまでの国内外のニュースを振り返っていきます。

まずは、日経新聞からです。

総合1:「環境アクティビスト」現る 投資家とNPOが共闘 エネルギー・金融、対話急務

投資家と環境問題などに詳しいNPOが急接近している。環境版のアクティビスト(物言う株主)が生まれつつあり、日米企業の株主総会で関連の株主提案が一定の支持を得るようになってきた。ESG(環境・社会・企業統治)投資の拡大が背景にある。

「大手投資家はESG投資というより、環境アクティビズムへとシフトしつつある」――。国際金融協会(IIF)が5月29日に開いたオンライン討論会で、民間金融機関からの参加者がグローバル資本市場の断面をこう表現した。

「大手投資家はESG投資というより、環境アクティビズムへとシフトしつつある」――。国際金融協会(IIF)が5月29日に開いたオンライン討論会で、民間金融機関からの参加者がグローバル資本市場の断面をこう表現した。

人材の面では「今後、欧米投資銀行から日本の環境団体への移籍が顕在化する可能性がある」(金融に強い米系コンサルティング会社)。

政治:一国二制度は「国際約束」

50年の香港自治、中英宣言に 日米など法的効力 主張

中国が香港の統制を強める「香港国家安全法」の制定を急ぐ。香港の高度な自治権は1984年の中英共同宣言に返還から「50年間変えない」と明記する。日米などは宣言を国際法上、法的拘束力がある「国際約束」とみなす。中国は「国際義務はない」と反論する。

中国は5月28日に全国人民代表大会(全人代)で香港国家安全法の制定方針を採択した。9月の香港立法会(議会)選挙までの施行を視野に入れる。

国家分裂など反体制活動を禁止する。一部の本土の法律を適用できる香港基本法の例外規定を使い、香港議会を通さない手続きで立法する。

日本は主要7カ国(G7)で共同声明をまとめ、中国に働きかけるよう提案する。

G7は2019年の首脳会議(サミット)で出した宣言文書で「1984年の中英共同宣言の存在と重要性を再確認する」と盛り込んだ。中英共同宣言の有効性で一致するが、中国への姿勢を巡っては温度差もある。

日本や欧州連合(EU)は、米国が主張する厳しい対中制裁には距離を置く。まずは対話を通じた中国への働きかけを重視する。経済回復に中国は重要なためだ。「イタリアなどは強く出られない面もある」(日本政府関係者)との指摘もある。

政治:特定技能試験 全国で再開 今月、出入国規制の緩和控え 国内の人手不足を補完

経済:貿易金融、540兆円不足 ICC試算 新興国向け融資に及び腰 国際協調が急務に

原因は新興国の格下げだ。S&Pグローバル・レーティングは3月にメキシコを格下げし、4月末には南アフリカの格付けも下げた。引き下げは20カ国以上に及ぶ。新興国の企業は19年までドル建て債務を急拡大させており、新興国通貨の下落も債務の拡大につながっている。アルゼンチンは実際に債務の不履行(デフォルト)に陥った。

グローバル金融機関は世界的な低金利のなかで高い利回りを求め、新興国向けの投融資を増やしていた。予想を超えた速さで進む格下げを目の当たりにして新たな貿易金融の取引に及び腰になっている。

産業関係者で作るICCは4月、世界の貿易を21年までにコロナ感染拡大前の水準に戻すには5兆ドル(540兆円)の信用供与が不足するという分析をまとめた。世界貿易機関(WTO)は20年に貿易量が最大3割減少すると予想しているが、金融面での補完がなければその回復にも時間がかかると懸念している。

国際社会は対応に乗り出している。世界銀行グループの国際金融公社(IFC)は3月に80億ドル(9000億円)の支援プログラムを発表。2カ月ですでに30億ドルが執行されており、積み増しも視野に入る。日本政府もIFCなどに対して合計4000億円の出資を決めるなど支援を打ち出している。だが支援額は「まったく足りていない状態」(国際金融筋)。

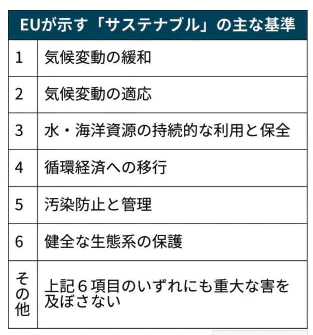

金融経済:環境配慮金融、EUが6基準 「気候変動」など貢献要求 金融機関・企業に開示義務 マネー呼び込み狙う

環境に配慮し、持続可能な地球資源の活用を目指す「サステナブル金融」の拡大に向けて欧州連合(EU)の基準作りが本格化している。「気候変動の緩和」など6分野を示し、事業や金融商品がこのうち少なくとも1つに貢献することを求める。2021年末にも金融機関や企業に対し、こうした分類に基づいた投融資状況などの開示も義務付ける。EU域内で活動する企業や金融機関は対応を迫られそうだ。

今回の措置で、EU域内での持続可能でない投資が認められなくなるわけではない。ただEUの基準に合致しない事業を投資家が敬遠し、投資割合の引き下げや「ダイベストメント(投資撤退)」が加速する可能性がある。

発電では、石炭火力発電などは含まれない一方、再生可能エネルギーは含まれる。天然ガスと原子力を巡っては、EU加盟国の意見の隔たりがあるため、最終的な判断にいたっていない。原子力では、依存度が高いフランスや新設を計画するチェコなど東欧諸国が除外に反対する。結果的に石炭などの事業への逆風は一段と強まりそうだ。

金融経済:欧米の社債投資に注力 ニッセイアセット社長、海外M&A視野

ニッセイアセットマネジメントの大関洋社長は日本経済新聞の取材に応じ、「海外市場での存在感を高めて運用力を強化する」と語った。親会社の日本生命保険から社債などクレジット資産が移管されることを受け、欧米の社債投資などに注力する。海外でのM&A(合併・買収)も視野に入れ、「長期的に安定した運用サービスを提供する」と語った。

「欧米の起債市場で存在感を示すことで、流通市場でも兆円単位の運用が可能になる」

金融経済:新生銀など4行格下げ S&P

格付け会社のS&Pグローバル・レーティングは10日、新生銀行と千葉銀行、八十二銀行、静岡銀行の格付けを1段階引き下げたと発表した。新生銀は「トリプルBプラス」から「トリプルB」に、地銀3行は「シングルA」から「シングルAマイナス」に格下げした。また、日本政策投資銀行や国際協力銀行など政府系6機関の格付け見通しを「ポジティブ」から「安定的」に引き下げた。9日に日本政府の長期債務(国債)格付けの見通しが引き下げられたことに伴う措置としている。

投資情報:コロナと総会(1) 物言う株主提案 最多22社 還元策より統治に比重 社外取の独立性や情報開示の強化

トヨタ自動車が11日に株主総会を開き、2020年3月期企業の総会シーズンが本格化する。活発な物言う株主(アクティビスト)の提案を受けた企業は過去最多の22社に達した。新型コロナウイルスの影響で、要求の比重は還元策から社外取締役の独立性や情報開示の強化といった統治体制に移った。

提案の内容には変化がみられる。昨年までは資金を抱えすぎとして、増配や自社株買いを求める提案の割合が高かった。今年は、新型コロナの感染拡大による経済悪化で「内部留保の正当性が高まり、かなりトーンダウンしている」(森・浜田松本法律事務所の鈴木克昌氏)。資金繰りを考え株主還元の提案を取りやめる事例も出ているという。

かわって目立つのは統治体制に関する提案だ。

15年には2件だったアクティビストからの株主提案は、コーポレートガバナンス・コード(企業統治指針)の導入以降増え続けている。事業会社や個人株主からも含めた株主提案を受けた企業は今年、足元までで40社強とみられる。54社で過去最高となった19年に迫る勢いになっている。

マーケット総合1:コロナバブルの足音 FRB緩和維持で過熱も

新型コロナウイルスの感染拡大で世界経済に戦後最悪の不況が迫る中、株式相場は先行きの景気回復期待を頼りに意外高を演じてきた。さすがに足元は株価上昇に一服感が出ているが、次に相場が動くとすれば上なのか下なのか。米金融政策の動向次第では、相場がさらに過熱していくとの見方も出てきた。さながら不況下の「コロナバブル」の到来だ。

足元ではPER(株価収益率)が23倍を超えてきた米国株の高いバリュエーション(投資尺度)は、ひとえに低位の長期金利が支えている。13年は当時のバーナンキFRB議長が量的緩和縮小を示唆し、世界の株価は急落した。その反省からFRBは緩和姿勢を維持するとの見方が多い。

圷氏は「景気が底を入れたことが確認できれば、投資家は来期予想ベースのPERを使うようになる」と指摘する。TOPIXの予想PERは今期ベースでは約17倍だが、来期ベースでは13倍台に下がる。

だが、来期どこまで企業業績が回復するのか、現段階では誰にも分からないことだ。株が来期業績の回復を前提に買われていけば、多くの人の目には株価はバブルと映るに違いない。

マーケット総合2:日銀、円供給に勢い 5月末、1年9ヵ月ぶり増加幅

日銀による円の資金供給量(マネタリーベース)がようやく増勢に転じた。追加金融緩和を決めた3~4月はドル供給が先行したが、5月末には円の残高も前年比で1年9カ月ぶりの増加幅となった。新型コロナウイルスによる混乱に対処するための金融機関向け貸し付けが増えたためだ。ただ米国の供給拡大ペースには見劣りし、円買いにつながる可能性もある。

5月の円供給増加の主因は金融機関向け特別オペ(公開市場操作)。コロナ危機に直面する企業の資金繰りを支えるため、銀行などにゼロ金利で資金を貸す措置だ。その動きを反映する日銀の「貸付金」の残高は5月末に前年比17兆4000億円増え、約64兆円となった。13年4月の異次元緩和開始以降、最大の増加額だ。

日銀の円供給には勢いがついてきたが、米連邦準備理事会(FRB)もドル供給に努めている。日本のマネタリーベースを米側のそれで割った数値は5月も低下し1.03となった(QUICK調べ)。さらに下がると、日本側の緩和策が相対的に踏み込み不足である印象を与え、円買い材料になりかねない。それだけに今後この倍率が上昇に転じるかも注目される。

一方、日銀が4月下旬に無制限とした長期国債の購入は、依然目立った増勢が確認できない。5月末時点の保有残高は約483兆円で前年比14兆円程度の拡大。この増加額(年間購入額)は4月以前と大差ない。ただ政府の経済対策に伴い今後は国債増発が見込まれる。「金利動向にもよるが、国債買い入れも膨らむ可能性がある」(日銀筋)という。

経済教室:危機時の財政金融政策(上)中銀、財政拡大策と調和的に スティーブン・チェックッティ・ブランダイス大学教授

持続可能性は4つの要素に依存する。金利水準、経済成長率、債務残高(GDP比)、財政赤字の規模(利払い後)だ。

参考:ソニーSpecial Report

次はBloombergからです。

Things You Need to Know

Fed bond buying and zero rates aren't going anywhere for a while. The central bank pledged to maintain asset purchases at "at least" the present pace and projected the benchmark will stay near zero through 2022 due to the pandemic's fallout. Officials forecast the jobless rate will fall to 9.3% in the final three months of the year from 13.3% in May, and predicted GDP will contract by 6.5% this year before rebounding 5% next year. The S&P 500 closed down 0.5% after rising on the statement then falling on Jerome Powell's comments. The Dow was lower while the Nasdaq was higher.

The chairman sought to manage expectations about the state of the U.S. recovery. The Fed chief said that while May's jobs data were unexpectedly positive, "it's a long road." He admitted that the central bank has been unable to get inflation to its 2% target even during the 128-month expansion that just ended. And he expressed "zero tolerance" for racism, while acknowledging the downturn hasn't hit everyone equally. He also said officials discussed the usefulness of controlling the yield curve, but added whether it would help "remains an open question."

Steve Mnuchin said the U.S. "definitely" needs additional fiscal stimulus, particularly for the retail, travel and leisure industries. "We are going to need another bipartisan legislation to put more money into the economy," the Treasury secretary told a Senate panel. He downplayed the possibility that the administration will push capital gains tax changes as part of the next package.

What to Keep an Eye on

China protested to Japan after Shinzo Abe said he wanted a G-7 statement on national security legislation Beijing is seeking to impose on Hong Kong. Foreign Ministry spokeswoman Hua Chunying reasserted the matter is an internal affair. The U.K. will continue to work with U.S. "to urge China to reconsider" the plan, a spokesman for Boris Johnson said.

What Everybody's Talking About

Tesla soared past $1,000 for the first time. The surge came after Elon Musk told staff that it's "time to go all out" and put the firm's Semi truck into production. He didn't give a time frame, but just six weeks ago Tesla said it was postponing initial deliveries to 2021. If Musk was looking to regain the attention of any investors whose eyes had wandered toward Nikola—the newly listed electric-truck maker—the market got the memo. Tesla's stock jumped 9%, while Nikola dropped 18% after days of hype.

今日発表の注目経済指標

この記事が気に入ったらサポートをしてみませんか?