6月9日(火)マーケット情報〜悲観される実体経済と楽観的な金融経済〜

昨日のNY 市場は3指数とも上昇になっています。

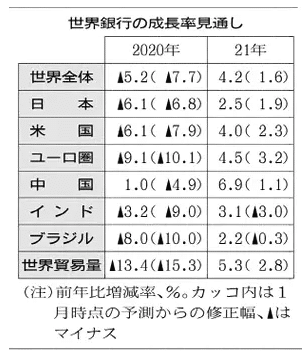

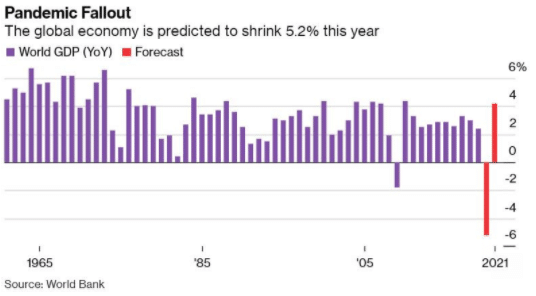

昨日、世界銀行が発表した世界経済見通しは20年マイナス5.2、21年4.2とプラスに転じる形となっており、21に年に関しては、V字回復を見込みコロナ第二波を廃城した楽観的な予想となりました。

米金利とドル円相場

一般会計が32兆になる第二次補正予算審議入り、10兆円の予備費を設けることを12日に参議院本会議に成立する見込みです。内容は事業者家賃負担、雇用調整助成金を含む形を想定しているようです。

5月の景気ウォッチャー調査は4ヶ月ぶりに上昇し、プラス7.6の15.5となり最も厳しい状態を抜けました。

全国の5月企業倒産件数(東京商法リサーチ)は1年前に比べ54.8% 減り314件と低水準となりました。裁判所が業務を縮小、政府の資金繰り策が抑制したのが背景にあると考えられます。

それでは、これまでの国内外のニュースを振り返ります。

まず、日経新聞からです。

1面:検証コロナ 危うい統治(1)11年前の教訓放置

組織防衛優先、危機対応阻む

日本でコロナ対応が始まったのは1月。官邸では「しっかりやります」と繰り返した厚生労働省の動きは一貫して鈍かった。「どうしてできないんだ」。とりわけ安倍晋三首相をいらだたせたのが自ら打ち出した1日2万件の目標に一向に届かないPCR検査だった。

その背景にあったのが感染症法15条に基づく「積極的疫学調査」だ。病気の特徴や感染の広がりを調べるのが疫学調査。「積極的」とは患者が病院に来るのを待たず、保健所を使い感染経路やクラスター(感染者集団)を追うとの意味がある。

厚労省傘下の国立感染症研究所が今年1月17日に出した新型コロナの「積極的疫学調査実施要領」では「患者(確定例)」と「濃厚接触者」のみが検査対象とされた。検査体制への不満が広がると、2月6日に出した要領の改訂版で初めて対象者に「疑似症患者」が加わった。

とはいえ「確定例となる蓋然性が高い場合には積極的疫学調査の対象としてもよい」の限定付き。その姿勢は5月29日の最新版の要領でも変わらない。厚労省が実質的に所管する各地の保健所などもこの要領に従い、濃厚接触者に検査の重点を置いた。

それが大都市中心に経路不明の患者が増える一因となった。疫学調査以外にも検査を受けにくいケースがあり、目詰まりがようやく緩和され出したのは4月から。保健所ルートだけで対応しきれないと危機感を募らせた自治体が地元の医療機関などと「PCRセンター」を設置し始めてからだ。

1面:世界マイナス5.2%成長 世銀、今年予測 戦後最悪の景気後退

世界銀行は8日、新型コロナウイルスの感染拡大によって、2020年の世界経済の成長率がマイナス5.2%に落ち込むとの予測を公表した。1月時点の予測から7.7ポイントも引き下げ、「第2次世界大戦後で最悪の景気後退」となる。21年は4.2%のプラス成長に戻ると分析するが「景気見通しはさらに引き下げられる可能性がある」とも指摘した。

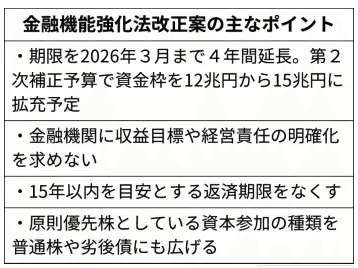

1面:地域金融の融資後押し 改正案決定、公的資金注入しやすく

政府は8日の臨時閣議で、金融機関が公的資金を受け入れやすくする金融機能強化法改正案を決めた。経営責任の明確化や収益目標の設定を省ける特例を設ける。地域金融機関の利用を想定している。新型コロナウイルスによる地方経済への打撃が深刻化しており、経営陣の責任を問うよりも地域金融の安定を最優先する姿勢を明確にする。

公的資金を申請できる期限も2022年3月から26年3月まで4年間延長する。資金枠も12兆円から15兆円に拡大する。公的資金の注入について定めた同法の改正案を今国会で成立させ、8月に施行することをめざす。

地方銀行や信用金庫などが健全性を保ちつつ、企業の資金繰りをじっくりと支えられるようにするのが狙いだ。申請期限の延長と資金枠の拡大について、金融庁は「新型コロナの影響が読み切れず、十分な余裕を持つことにした」と説明した。

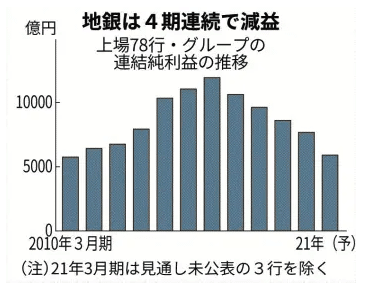

経済:地域経済、底割れ回避狙う 公的資金枠15兆円に拡大 前期、地銀7割が減益・赤字 コロナ長期化へ備え

業績を押し下げた主因は与信費用の増加だ。与信費用は融資先から資金回収できなくなるリスクに備えるもので、貸し倒れに備えて積む引当金や不良債権として処理する費用を指す。19年3月期に不正融資で巨額費用を計上したスルガ銀行を除くと20年3月期の与信費用は7割増の計3253億円。ふくおかフィナンシャルグループは12倍の613億円を計上した。

政府が懸念するのは、地方経済の一段の悪化だ。貸し渋りが広がれば、必要なお金が地方に回らず、企業倒産が急増する恐れもある。機能強化法改正案では、円滑な資金供給を可能にし、地方経済を支える姿勢を打ち出す。

もう一点、政府が注視するのはこの先の金融機関の経営だ。いまのところ経営の健全性を示す自己資本比率は、全地銀の平均で9.52%(20年3月期)と安全な水準にある。日銀によると、5月の地銀の貸出平均残高は前年同月比3.8%増の259兆6482億円と過去最高だった。政府の要請も踏まえ、企業の資金繰り支援が徐々に進んでいるとみられる。

コンサルティングを手掛けるEYトランザクション・アドバイザリー・サービス(東京・千代田)はコロナ倒産が増え、地銀の連結自己資本比率が22年3月末に平均で1.5ポイント下がると試算。4行で自己資本比率が国内行に必要な4%を下回る可能性があるとしている。鶴森寿士パートナーは「不動産や建築など幅広い業種でコロナ危機の影響が強まる。与信費用がさらに増える地銀が出るだろう」と指摘する。

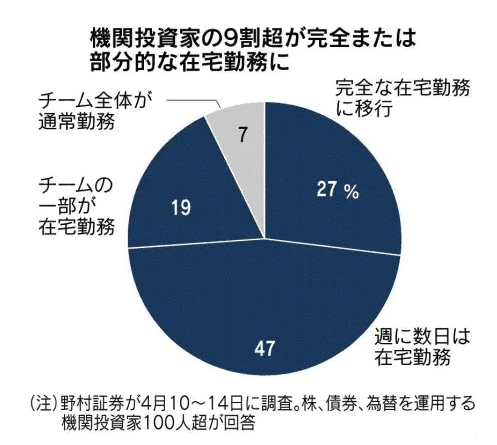

金融経済:証券トレーダー、巨大フロア去る 在宅勤務、コロナで定着 「都心の一等地」不要に

金融経済:議決権の行使結果、運用会社が開示拡充 企業・投資家の議論喚起

運用各社が議決権行使結果の早期開示や内容充実に動き出した。米ニューバーガー・バーマンは重要な議案に対する行使内容を株主総会前に開示するほか、三菱UFJ信託銀行は外国株式の行使結果を集計し公表する。透明性を高めることで企業や他の投資家の議論を喚起し、議決権行使の実効性を高める狙いだ。

三菱UFJ信託銀行は、スチュワードシップ活動の対象に外国株を加え、今年から投資先の外国企業への行使結果を議案類型ごとに集計・開示する。日興アセットマネジメントは会社提案への反対と、株主提案への賛成について行使理由の開示を始めた。利益相反が疑われる議案などは賛否を問わず理由を公表するよう同指針が求めているのに対応する。開示対象はさらに広げる方針だ。

年金積立金管理運用独立行政法人(GPIF)など国内外の年金基金は委託先の運用会社自体の情報開示を重視し始めている。投資家から選ばれるには、開示の拡充を進めていく必要がありそうだ。

国際:世銀「コロナ収束遅れれば」マイナス8%成長 今年予測

問題は、世界全体に成長のドライバーが見当たらないことだ。世銀は今回のコロナ危機を、世界経済の90%以上が連鎖的に縮小する「世界同時後退」だと指摘する。08年の金融危機時は新興国がけん引役となったが、今回の予測では南米や南アジア、アフリカの21年の成長率は、先進国よりもむしろ低位にとどまる。

過去の大規模な景気後退をみると、第2次世界大戦の際は日本やドイツが大きな打撃を受け、世界の1人あたり国内総生産(GDP)は1945~46年の2年間で15%程度の落ち込みとなった。大恐慌時は1930~32年に世界経済が17~18%も縮小したと分析される。新型コロナの収束が遅れれば、当時に匹敵するような極めて深く長い景気悪化となりかねない。

世界各国は合計で8兆ドル(約880兆円)規模の財政出動に踏み切り、景気の立て直しを急ぐ。実際、米国では5月の失業率が改善に転じるなど、底入れの兆しも出てきた。

ただ、世銀は20年の世界の貿易量が前年比13.4%も落ち込むと分析し、国際的なサプライチェーンの傷痕は極めて大きい。世界で増大した失業者を労働市場に戻すには、インフラ投資など追加対策も必要になる。世銀の厳しい経済見通しは、政策当局者にもう一段の準備を求めてもいる。

企業1:国内VC投資額31%減 1~3月前期比

一般財団法人ベンチャーエンタープライズセンター(VEC、東京・千代田)は2020年1~3月期の国内ベンチャーキャピタル(VC)投資額が19年10~12月期比で31%減の387億円だったと発表した。マイナスは2四半期連続。スタートアップ投資に過熱感が出ていたとされる19年に比べ、投資家の慎重姿勢が目立ってきた。

VECがVCや事業会社が設立したコーポレートベンチャーキャピタル(CVC)など回答があった97社の投資動向を集計した。19年7~9月期比4%減だった同年10~12月期に比べ減少幅が広がった。前年同期と比べると2割減だった。

前年同期は官民ファンドのINCJ(旧産業革新機構)による大規模投資もあり、その反動が出た面もある。

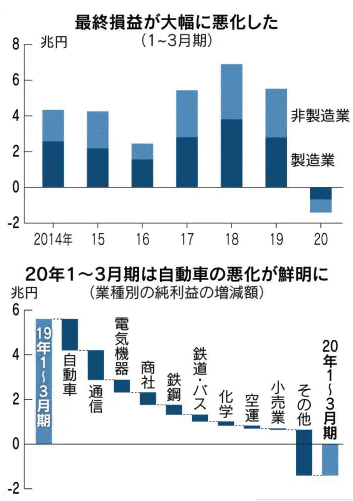

投資情報:上場企業、9年ぶり赤字 1~3月最終 通期の純利益は31%減

上場企業の2020年1~3月期決算がほぼ出そろい、最終損益の合計額は1兆4050億円の赤字となった。前年同期は5兆5120億円の黒字。新型コロナウイルスの感染拡大で経済活動が停滞し、幅広い業種で経営環境が悪化。東日本大震災が起きた11年以来、四半期ベースでは9年ぶりの赤字に陥った。20年3月期通期の純利益は前の期比31%減り、2期連続で最終減益だった。

非製造業全体の利益を押し下げたのが「通信」に属するソフトバンクグループ。1~3月期の連結最終赤字(国際会計基準)は企業別で最大の1兆4381億円に達した。金融市場の混乱を受けて、運用する「ビジョン・ファンド」の損失が膨らんだ。外出自粛やインバウンド(訪日外国人)急減で、JR東日本など鉄道各社や空運が顕著な業績悪化に見舞われたのも今回の特徴だ。

マーケット総合1:日本株、持たざるリスク 押し目待ち、期待できず

2万3000円の節目を超え、野村証券の柏原悟志氏は「押し目を待っていても来ない。保有しないリスクを我慢しきれず仕方なく割安株を物色する動きも出てきた」と指摘する。もともと日本は海外と比べ新型コロナウイルスの影響は相対的に軽微との見方は多い。ここにきて機関投資家が日本株を持たざるリスクを強く意識し始めた。

今後の焦点は、海外マネーの本格参入が期待できるかどうかだ。

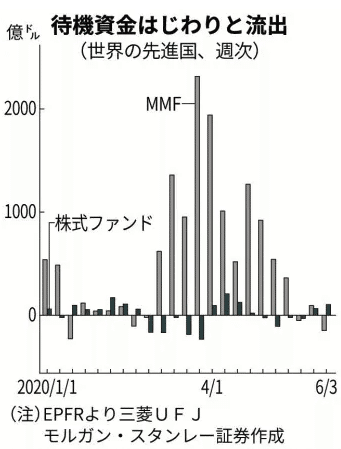

「当面はリスク投資全開だ」。ある米投資家は強気だ。世界の投資家は株式を保有し切れていないというのだ。3月以来、弱気心理で急速にマネーが向かった世界のMMF(マネー・マーケット・ファンド)はようやく流出に転じ始めた。

バンク・オブ・アメリカの調査でも、機関投資家の5月のキャッシュ比率は5.7%と過去10年平均(4.7%)をはるかに上回る。FOMO(Fear Of Missing Out、取り残される恐れ)という消去法の株買いに投資家はせかされている。

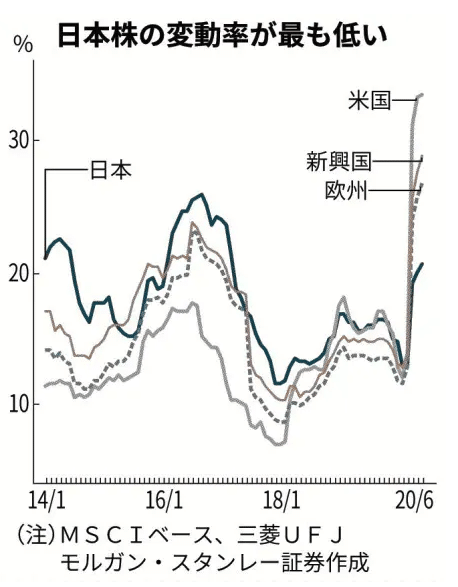

とはいえ、米中対立やコロナ第2波の恐れといった不安要素はなおくすぶる。そこで三菱UFJモルガン・スタンレー証券の古川真氏が注目するのが、日本株のボラティリティー(変動率)だ。世界の株式市場でボラティリティーが最も低いためだ。

マーケット総合2:市場先行き、割れる見方 株に資金流入、為替・金利も影響

株式などリスク資産に資金が流入するリスクオンが世界で続いている。8日の東京市場で日経平均株価は3カ月半ぶりに2万3000円台を回復。外国為替市場では低リスク通貨の円が売られた。減産の方向性が決まった原油も上昇基調だ。ただ急速な株高基調が強まるなかで、先行きについては見方が分かれつつある。

「意外な株高だ」。ニッセイ基礎研究所の井出真吾氏が指摘するように、足元の株価上昇に市場の見方は定まっていない。QUICKが8日発表した6月の株式月次調査をみると、日本株について二番底の有無を問う質問で「二番底はない」と「9~12月に二番底が来る」がともに最多の32%で拮抗した。

慎重派は停滞する経済活動を足元の株価が映していないことを警戒し、楽観派は政策効果による景気回復で株高が続くと見込む。

「実体経済と乖離(かいり)する株高をもたらしたのは主要国の金融緩和と財政拡大」。QUICK月次調査では株高の要因として63%がこう答えた。強気派も弱気派も異例の大規模政策が市場を支えているという見方では一致する。「規制緩和など資金面以外の支援も経済活動を促している」(東海東京調査センターの庵原浩樹氏)との声もある。

新型コロナウイルス感染拡大の第2波が来る可能性も残り、景気の先行きも見通しづらいのは事実だ。「株高に実体経済が追いついていない」(ピクテ投信投資顧問の松元浩氏)との指摘もある。

Bloombergからです。

Things You Need to Know

Jay Y. Lee can breathe a sigh of relief. A South Korean court rejected prosecutors' request to arrest Samsung's billionaire heir on allegations of price manipulation and violations of auditing rules. The court said that despite considerable evidence obtained through their probe, they didn't have a valid reason to detain the company's co-vice chairman. The ruling resolved a major uncertainty hanging over the world's largest technology manufacturer.

Saudi Arabia will cease extra voluntary oil-output cuts at the end of the month, saying the curbs have served their purpose and it's time to move on. The additional June reductions amounted to about 1.2 million barrels a day. Meantime, Libya lifted force majeure on crude exports from its Sharara and El-Feel oil fields, which have been shut down since January. JBC expects OPEC+ supply to increase by at least 1.5 million barrels a day in July, with compliance remaining an issue.

It's official, if not surprising: The U.S. is in a recession. The record-long expansion ended in February, according to the academic panel that judges America's business cycles. The National Bureau of Economic Research cited the "unprecedented magnitude of the decline in employment and production" while noting the downturn could be "briefer than earlier contractions."

What to Keep an Eye On

Grim news from the World Bank. The global economy will contract the most since World War II this year and emerging nations' output will shrink for the first time in at least six decades due to the pandemic. Global GDP will probably narrow 5.2% in 2020, while emerging and developing economies will drop 2.5%. Per-capita output will contract in more than 90% of countries, the biggest share since 1870. This decline may push 70 million to 100 million people into extreme poverty.

The U.S. and Russia will hold a new round of nuclear arms talks this month, a person familiar said. The two sides will meet in Vienna on June 22, and could discuss whether to extend the New Start treaty, which is set to expire in February. The Trump administration is pushing for China to join the negotiations but Beijing officials so far have balked, arguing their arsenal is far behind Washington and Moscow.

President Trump is expected to sign legislation that would impose sanctions on Chinese officials over human rights abuses against Uighur minorities, a person familiar said. No time frame was given.

為替(ドル円相場)

ファンダメンタルズ的に見ても、①日米金融政策余力の違い(追加緩和余地の乏しい日本と、追加緩和余地の大きい米国)や、②米国ファンダメンタルズの先行き不透明感(米国のリセッション入り懸念など)、③米中対立激化懸念(今週は米中対立懸念が幾分和らぐも引き続き予断を許さない状況が継続)、④朝鮮半島や中東、香港を巡る地政学的リスク、⑤新型コロナの第2波リスク、⑥日本経済の先行き不透明感(第二次補正予算の発表を受けても尚デフレマインド継続→実質金利上昇→円高)など、ドル円の下落を想起させる材料は引き続き沢山残っている状況です。

以上の通り、ドル円は、テクニカル的にも、ファンダメンタルズ的にも、「上値の重さ」が意識されます。世界的な外出規制緩和に伴う景気回復期待は既に織り込まれつつある状況であり、ここから先は一巡後の「反落リスク」により警戒が必要でしょう(期待先行のリスクオン終了)。米中対立を巡るヘッドライン(米国による対中制裁や、中国による報復措置の発動など)や、米FOMCにおけるイールドカーブコントロール=YCCについての議論(イールドカーブコントロールの導入が現実味を帯びれば、米長期金利低下→ドル売りの経路と、金融株下落→リスク回避の円買いの経路に注意)、欧米株や原油先物価格の動向を睨みながらも、当方では引き続き、ドル円相場の下落をメインシナリオとして予想いたします。

本日の予想レンジ:107.90ー108.80

今日発表される注目経済指標

![]()

*明日はもり沢山

本日も最後まで読んでいただき有難うございました。

この記事が気に入ったらサポートをしてみませんか?