6月13日週 FOMC金利据え置き・2022年までの経済見通し、イールドカーブコントロール、コロナ第二波到来、来週のマーケット見通し・個人保有銘柄<現役NY外資トレーダー>

こんにちは、Takです。

やはり高すぎるか、株価!って感じの週でした。Protestとコロナ感染指数関数の係数が1以下になっていない時に経済なんて再開するもんなんで、こうなることは先々週のブログのマーケット見通しでも明確に述べましたが、自明でした。あとはどれくらい株価が落ちるか、を予想する局面に入ってきましたね。さあ、今週も行ってみましょう!

今週はまずどのくらいマーケットが落ち込んだか、から入っていきます。アメリカ株式のDow, S&P, NASDAQは-5.6%, -4.8%, -2.3%,とそれぞれ下げ、米国10年国債は-0.2%、石油は-7.8%下げています。下のS&Pは日足のチャートですが、木曜日に大きく下げ、先週の雇用統計サプライズ上げを全て消し去るプレッシャーでした。

先週の雇用統計に心を踊らせて、コロナ前の上値を狙うべくオールインしていた人のイメージ画。

Fed 政策金利据え置き

まずはじめに木曜の暴落のきっかけとなったのは、米国の中央銀行にして世界最大の中央銀行FRBから7名のボードメンバーで年に八度開かれるFOMC (Federal Open Market Committee)という、これからの金融政策を決める会議です。そのあとその議事録ならびに記者会見で何が話し合われたかを世間にお伝えする、マジで重要なイベントです。どのくらい大事かというと皆様方における会社のボーナス査定くらい重要です。あれ、気になりますよね?あれと同じくらいマーケットも気にしてます。

さて、そこで僕の大好きな声のトーンで話すパウエルさんが発表した今後の経済見通し、と金利政策は次の通りです。

GDPは2020年で年比-6.5%, 2021に+5.0%、2020で+3.5%、長期見通しでは1.8%の成長。失業率は2020年で9.3% 2021 6.5% 2020 5.5% 長期見通しでは4.1%を見込んでいます。コロナ前までは失業率は3.5%~3.7%を推移していたので、長期でもコロナ前までの水準に戻ることはないとFRBは見ています。最後にインフレ率は 2020年で0.8%, 2021年で1.6%, 2020で1.7% 長期見通しでは4.1%を見込んでいます。ここで注目なのはGDPも失業率もインフレ率も長期見通しまでの回復は2022年以降までかかってしまうという点です。

また、政策金利は前回同様据え置き、上記のマクロ見通しを加えて、金利は2022まで変動させないとのこと。全会一致で政策金利は据え置きと決定。パウエル議長は「利上げについては考えることすら考えてない」と述べました。金融緩和に関しては、債券やモーゲージローン等の資産購入額を少なくとも現状のペースを維持し続けます。

市場へのメッセージは、経済のV字回復の途中で米国経済の脆弱性をはっきりと認め、主要な指標が落ち込まないようFRBとしてはできる限りの政策を実施していく方向性を示したと思います。しかし、個人的な印象としては、前回のFOMC会合で見せた追加緩和の必要性ほどタカ派なメッセージは受けませんでした。市場には、1930年代の大恐慌を比較する人もいて、その時中央銀行は経済の落ち込みにも関わらず何の緩和姿勢を示さず、逆に利上げ政策を取ってしまったことから未曾有な大恐慌に陥ってしまった過去の経験を生かしていると見ている人もいます。筆者も同様に考えます。また、マーケットが注目していたイールドカーブコントロールについても明確な方向性は示しませんでした。

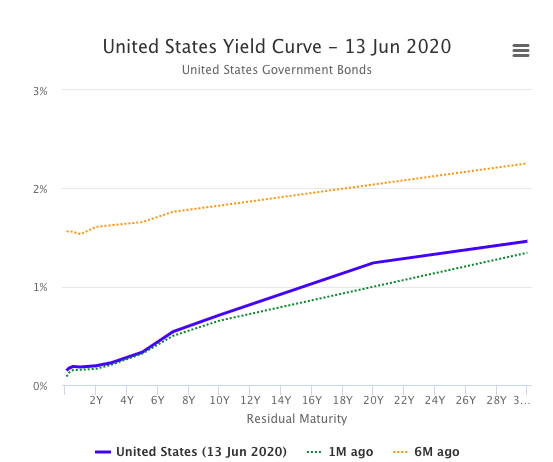

イールドカーブコントロールとはこれまたちょっと難しいワードが出てきてしまいましたが、マーケットがかなり注目していたのでちょっと説明します。そもそもイールドカーブのイールドって何ぞや、って話からになると思うんですけどイールドって「利回り」って意味です。この「利」って金利の利なんですけど、国から債券を買ってそこで受け取る金利のことです。つまるところ、国債の金利がどうマーケットで値決めされているか、ちゅう話です。そして、国債って言いますけど国債って一つしかあるわけではなく、償還期間毎に色々商品があり3ヶ月やら2年やら、10年やら、20年やら、どっかの国では100年なんてのもあります。この償還期間毎に利回りを示した曲線というのがあり、それを我々市場参加者はイールドカーブと呼んでいます。そして、基本的に償還期間が短い物の方が利回りは安いです。これを純ざやと呼んだりしてます。なぜ償還期間が短い方が安いのか、それは短期金利は通常中央銀行の政策に左右されるの対し、長期金利は市場で決定され、通常経済はインフレと共に成長していくのを見込まれているので、国債をより長い時間保有し続けるとより多くの利回りが発生するのと、より長い期間人にお金を貸すんですから長期金利が高いのはまあ当たり前といえば当たり前ですね。

このイールドカーブをコントロールするか否かが今回のFOMCの注目ポイントの一つでした。市場が必要以上に短期金利を高くプライスしてしまうと、企業はお金を借りづらくなり、経済の回復が遅くなってしまう懸念があるので、中央銀行がその短期国債を故意に調整する政策、この市場が注目していたイールドカーブコントロールについて、パウエル議長は議論は継続すると述べただけで、明確な姿勢は示さなかったのです。これは筆者にとって少し失望感がありました。イールドの介入がないと、ほぼゼロに近い短期国債を保有する価値というのはなく(=現金貯金とほぼ同意)、より多くの人が長期国債を買いに走ることになります。そうすると自然と長期金利は低下し、イールドカーブがフラットになってしまいます。そして、長期金利の旨味がなくなってしまうと年金機構等の大きな投資機関が資産運用を出来なくなってしまい、銀行の収益圧迫にも繋がります。これは明らかに今の経済に対してはマイナスの効果ですね。なので、筆者は低金利状況の今、イールドカーブコントロールは必要になってくるかもしれない、と考えていました。但し、現在イールドカーブコントロールを採用している日本が上手くコントロール出来ているのか、という疑問はあります。上がる金利に対しては国債を買うことでコントロール出来ますが、下がってしまう金利に対して国債を売ってしまうと、上でも述べた国債等の継続的な資産購入という政策に反してしまうからです。

コロナ第二波到来

これは先々週の見通しでも書きましたが、明らかなリスクでした。この記事を書いている土曜日6/13日現在で200万人の感染者が確認され、経済が再開したフロリダやカリフォルニア、アリゾナ等で所謂”第二波”が確認されています。このニュースが飛び込んできたのがパウエルさんの会見の直後で、そこから一気にマーケットは下降しました。また、グローバルに目を向けるとブラジルやインド等にも大きな波が押し寄せてきています。

しかし、一見するとかなり危ないように見えるこのチャート、確かに第二波は大きな都市で見られ始めてきてはいますが、左軸の数字の桁を見てもらうとわかるように、ニューヨークが圧倒的に多いのです。合計数ではまだカリフォルニアの3倍です。第一波で最も高い数字を叩き出したのもニューヨークでした。なので、カリフォルニアやフロリダ、アリゾナ等の都市で蔓延しようが、三月ほどの大きなインパクトはないのではないかと見ています。下はアメリカの人口密度のマップですが、これを見てもわかる通り、鍵はニューヨークなんです。

またこの木曜日の下げ、個人的にはこのムニューチンの「コロナ第二波が来ようと、もう二度と経済を止めることはしない」発言は相当なショックがあったと思われます。もしもう一度経済を止めてしまうとさらに大きなダメージが米国経済や医療機関に押し寄せることになる、と述べました。もうアメリカは第二波に対し経済を止めて耐えられるほどの体力は残していない、というメッセージです。そして、コロナ対策委員会は第二波はやってくると明言しています。

筆者の尊敬するトレーダーの一人、ロイ・ロングストリートはこう述べています。「最初の失敗を避けよう。しかし、もし間違えてしまったら二度目の失敗を犯さないようにしよう。私たちを玉砕し打ちのめすのは二度目の失敗である。」このコロナへの対策の失敗から私たち人類は何を学んだのか、そして第二波に直面している今、私たちは何を優先すべきなのか何が失敗足り得るのか。米政府にはもう一度この問いを問い直してほしいです。

来週のマーケット見通し

ここから先は

¥ 100

この記事が気に入ったらチップで応援してみませんか?