企業分析 #59

その企業の特徴は、財務諸表に表れます。ここでいう財務諸表とは、決算期に作成する「貸借対照表(B/S)」「損益計算書(P/L)」「キャッシュフロー計算書」です。

これらは、その企業が行ってきた過去の事業運営の結果を表しています。そして、その結果は、企業の特徴を表し、それは以下の4つの要素で整理できます。

収益性

効率性(生産性)

安全性

成長性

企業の特徴を分析するには、財務指標分析を行います。財務指標分析については、数多くの書籍もありますし、インターネット上でも、ググればいくらでも必要な情報を得られますので、ここでは、それらを見ていく際の理解の助けとなるよう、1つの視点を提供したいと思います。

その前に唐突ですが、企業の価値を決めるのは何でしょうか?つまり、「企業価値」とは、何かということです。

その企業の価値を表す表現方法はいろいろあると思いますが、コーポレート・ファイナンスの世界では、「企業価値」を「その企業が将来に亘って生み出すキャッシュ・フローの現在価値の総和」と定義します。

単に総和ではなく、現在価値としているのは、得られるキャッシュ・フローが将来のことだからです。つまり、その企業の価値は過去ではなく将来にあり、金銭価値は時間軸により異なるということです。

企業活動は、「ゴーイング・コンサーン」と言われ、継続性を前提としていますが、企業のサスティナブルを考えた場合、「キャッシュ」が最も重要な要素となります。特にこのコロナ禍で、手許流動資金の重要性を再認識した事業者の方も多かったと思います。

企業分析もこの「キャッシュを生み出す力」があるかどうか、その力がどのように発揮されているのか、を把握することが主目的としてあるという点をまず押さえていただきたいと思います。

では、前述の企業の特徴を表す4つの要素を踏まえ、企業分析を行うにあたって、まず最初に見るべき財務指標として最も適切なものは何でしょうか?

財務指標はいろいろありますが、まず、見るべき指標としては、ROA(総資産利益率)が良いと思います。

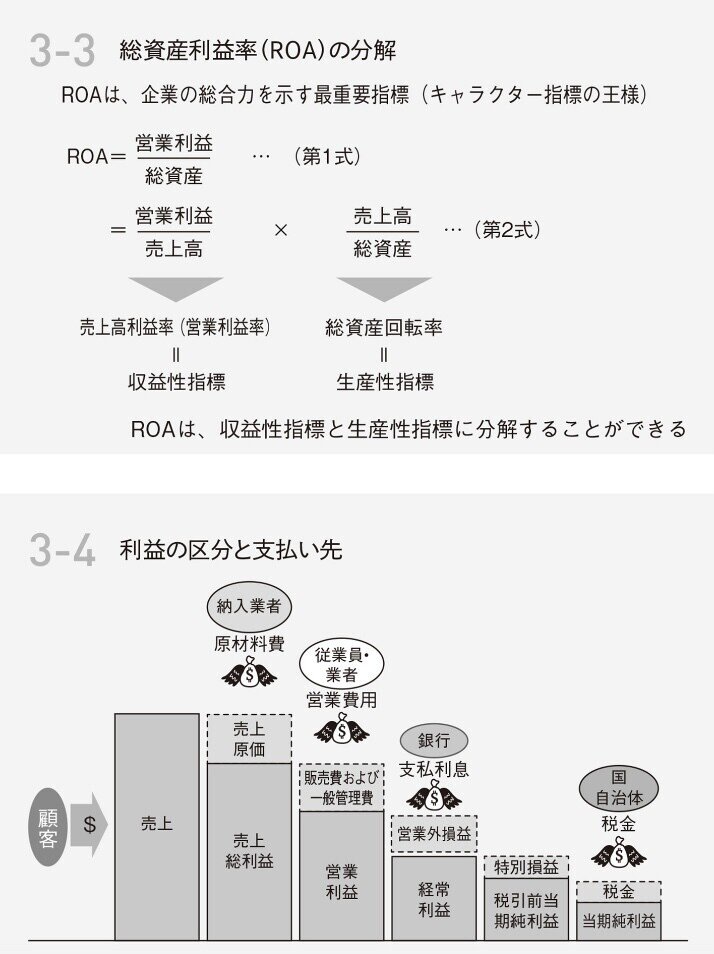

ROA(総資産利益率)= 営業利益/総資産 = 営業利益/売上高(収益性) × 売上高/総資産(生産性)

理由は、企業の特徴を考える上に置いて、特に重要なのは、「効率的に利益を稼ぐことができているか」ということにあるからです。

上記のROAの計算式を見ていただくと分かる通り、この指標は収益性を表す営業利益率と資産効率を表わす総資産回転率で構成されています。そのため、この指標を深掘りすることによって、効率的に利益を稼いでいるかということを分析することができるのです。

ちなみに、売上高利益率を見るにあたっては、一般的に経常利益を用いることが多いと思いますが、経常利益は営業外損益がノイズとなる可能性があるので、本業の儲けを表す営業利益の方がその企業の特徴を分析する上においては適していると思います。

出典:「コーポレートファイナンス 戦略と実践」田中慎一+保田隆明著(ダイヤモンド社)第3章 図表3-3、3-4

前述の式からROAを高めるためには、営業利益率と総資産回転率を高める必要があります。したがって、例えば、同業他社と比べて当該企業のROAが低いなどの傾向を掴むことができれば、営業利益率と総資産回転率のどちらに問題があるのか、つまり、収益性の問題なのか、効率性に問題なのかを見ていくことが可能となります。

この営業利益率は、原価率や販管費率等にブレークダウンでき、総資産回転率は、有形固定資産回転率、無形固定資産回転率、売上債権回転率、棚卸資産回転率等にブレークダウンできるので、さらにその特徴を明らかにすることができます。

一つの目安ですが、上場企業の平均ROAは5%と言われています。この数値を頭に入れておけば、分析対象企業のROAの善し悪しをざっくり把握するための基準にすることができます。

ROA 5% = 6% × 0.8回(総資産回転期間292日)

なお、回転率は何回転という数値として表れますが、回転ということのイメージがつきにくい人がいると思います。その場合は、回転率の逆数を取った回転期間を用いることをオススメします。

総資産 ÷ 日商(売上高÷365)

回転期間は、回転率と同じように資産効率を表しますが、回転期間で表現すると、

〇〇日で、資産が回収できる

というように理解することが可能となります。

棚卸資産回転期間であれば、

〇〇日で、在庫がさばける

というような感じです。

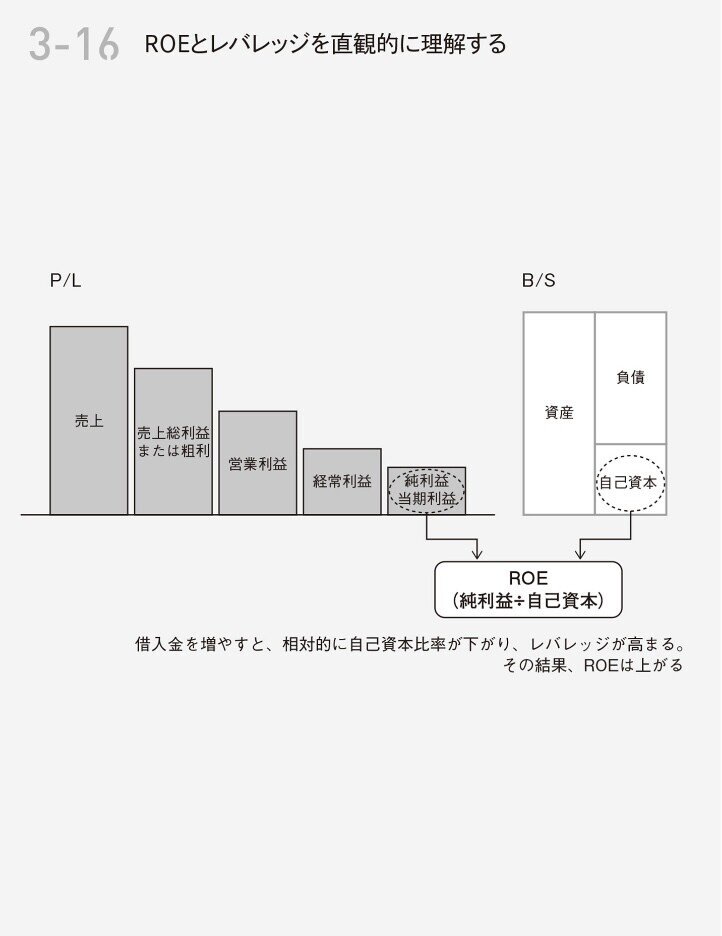

ところで、日本の企業の収益性の低さを指摘した経済産業省の「伊藤レポート」というのがあります。このレポートの中では、「中長期的なROE向上を経営の中核目標に」との提言がなされおり、日本の企業において、ROE(自己資本利益率)の向上を目指す(レポートでは8%を目標)ROE経営が注目されるきっかけとなりました。

ROE(自己資本利益率) = 当期純利益/売上高 × 売上高/総資産 × 総資産/自己資本(財務レバレッジ)

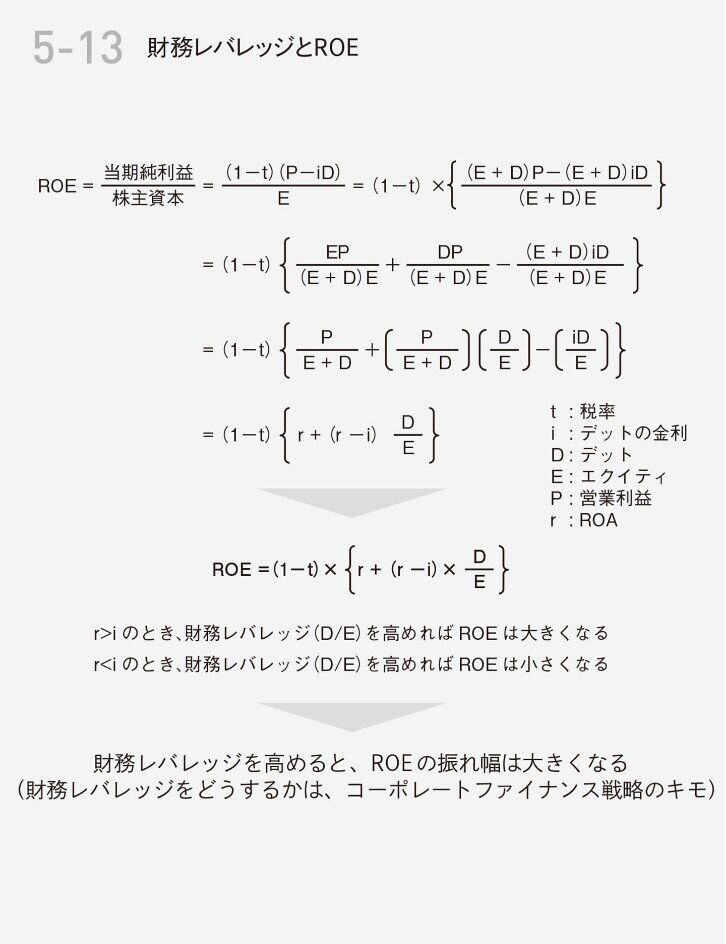

このことから、企業分析の財務指標として、ROEを真っ先に挙げる人もいると思います。ROEも収益性と効率性に分解できる指標ですが、ROAと異なり、財務レバレッジ(負債比率)という視点が加わるので(ROEの式参照)、ROAに比べてややノイズが入ります。財務レバレッジを高めることで、ROEを高めることができるからです。

出典:「コーポレートファイナンス 戦略と実践」田中慎一+保田隆明著(ダイヤモンド社)第3章 図表3-16、

企業経営の本筋は、収益性と効率性(生産性)を高めることでキャッシュを生み出す力を高める、企業価値の向上を図る、ことなので、やはり、ROAの方が最初にその企業の特徴を捉える財務指標としては良い思います。

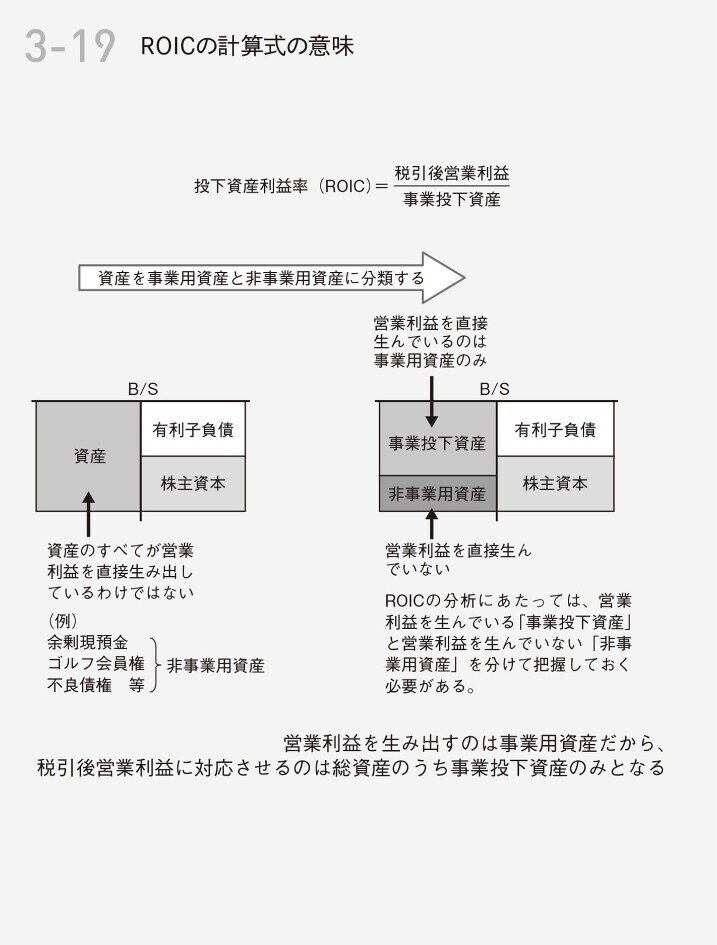

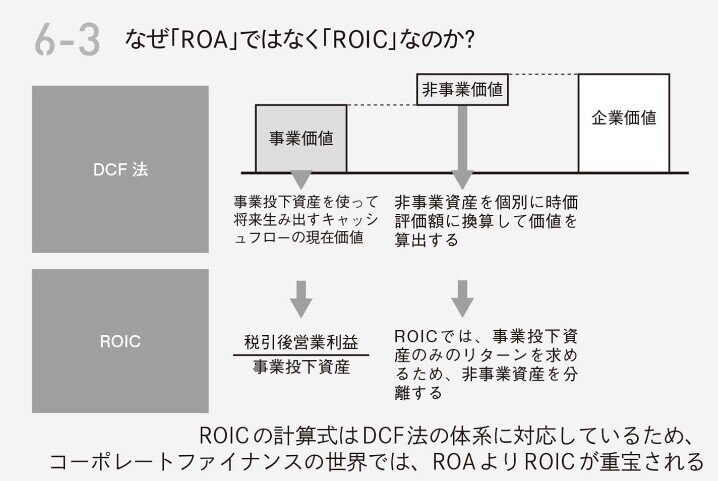

ここまで、企業分析における財務指標として、ROAをまず見るということをお伝えしましたが、企業価値という点では、実はさらに良い指標があります。それが、ROIC(投下資産利益率)です。

ROIC(投下資産利益率)= 税引後営業利益 ÷ 事業用投下資産

ROIC = 営業利益/事業投下資産(税引前ROIC) × 実効税率

※実効税率→法人税、住民税、事業税。上場企業平均は、30%。

ここでいう、事業投下資産とは、

事業投下資産 = 運転資本+事業用有形固定資産+事業用無形固定資産+事業用投資その他資産

のことです。

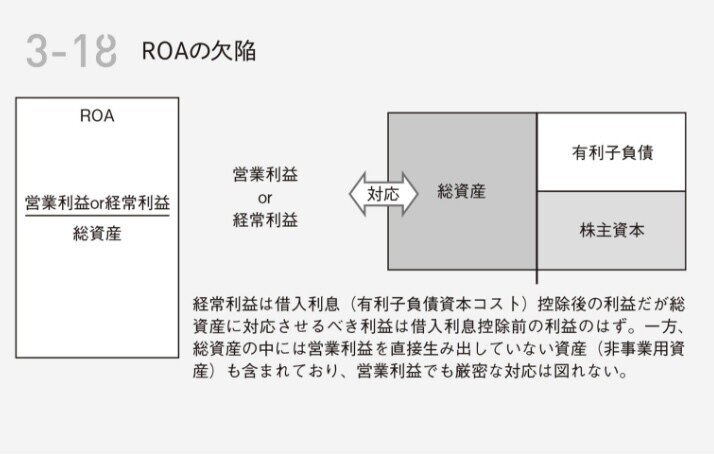

ROAの総資産は、

総資産=事業投下資産+非事業用資産

に分解できます。このことからROICはROAに比べ、利益を生み出すのに直接関係のない非事業用資産を含んでおらず、利益を生み出すのに直接的な資産と対比しているところが、ROAよりも優れているところです。

出典:「コーポレートファイナンス 戦略と実践」田中慎一+保田隆明著(ダイヤモンド社)第3章 図表3-18、3-19、6-3

なお、ROICがあまり一般的でないのは、分母に事業投下資産を持ってこなければならず、財務諸表ですぐに数値が把握できないということにあると思います。

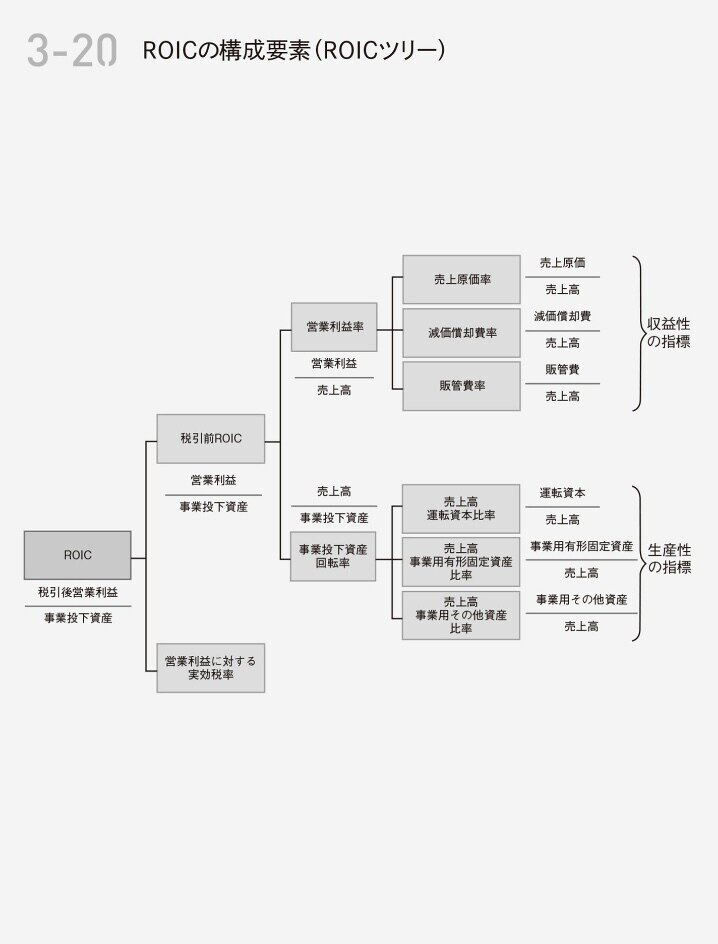

ROICもROAと同様、収益性と効率性に分解できます。

税引前ROIC = 営業利益/売上高 × 売上高/事業投下資産(事業投下資産回転率)

そして、ROAと同じように、収益性、効率性とも、

営業利益率→ 売上原価/売上高、減価償却費/売上高、販管費/売上高

事業投下資産回転率→運転資本/売上高、事業用有形固資産/売上高、事業用その他資産/売上高

にブレークダウンできます。

出典:「コーポレートファイナンス 戦略と実践」コーポ田中慎一+保田隆明著(ダイヤモンド社)第6章 図表3-20

営業利益率を高めるには、原価率や販管費率を下げていく必要があります。言うまでもないことですが、利益を考えることは、コスト構造を考えることと同義です。

ROICを同業他社と比べることで、その企業の事業価値に与える影響の強み、弱みが分かります。

事業価値向上に直接影響を与える強みの要素を、「バリュードライバー」といいますが、これらがその企業の特徴を特に表すものになります。

企業価値を決めるのは、将来に得られるFCF(フリーキャッシュフロー)です。FCFは、ROICの基本要素である税引後営業利益がベースとなります。

FCF= 税引前営業利益 × (1-税率)+ 減価償却費 - 運転資本増減額 -設備投資額

※運転資本(運転資金)= 売上債権 + 棚卸資産 - 仕入債務

※正味運転資本(正味運転資金)= 流動資産 - 流動負債

企業分析を行うにあたっては、まず、ROA、できれば、ROICを確認し、ベンチマーク指標と比較してその企業の特徴を俯瞰して捉えるということを意識すると良いと思います。

参考文献:

「コーポレートファイナンス 戦略と実践」田中慎一+保田隆明著(ダイヤモンド社)」

この記事が気に入ったらサポートをしてみませんか?