ぐるなび・食べログの現状分析 2020年度決算(2020年5月作成)

※こちらは、あくまでも客観的データを見た、個人的な見解ですので参考までに

※また、企業の業績としての評価というよりも飲食店側から見た時の集客媒体としてのどうか?に主軸を置いています。

※今回は、コロナの影響で決算発表の内容が少なかったため、いつもよりも内容は薄めです。。

1.ぐるなび

①決算数値

・売上、営業利益

説明会資料:2020年3月期 決算説明会資料

2019年3月期 決算説明会資料

第4四半期までの累計で昨年との比較をします。詳細は上記リンクを見ていただければと思います。

・売上、営業利益概況

ぐるなび業績 2019年3月期 2020年3月期

(2019年5月発表)(2020年5月発表)

累計売上高 32,738百万円 30,927百万円(前年対比-5.5%)

営業利益 1,216百万円 1,821百万円(前年対比+49.8%)

売上は、昨年対比で約10億円ダウン、営業利益は6億円のアップ。売上は昨年も前年比で-2.0%でしたので、前々期からほぼ横ばいで推移、営業利益は前年比で49.8%と前期が昨年対比で−29.6%だったことを考えると大幅に改善傾向しています。恐らくコロナの影響がなければもっと伸ばしていたと思われます。収益構造はだいぶ改善されていますが、店舗側からみた場合にはサービスとしてはほぼ何も改善されていないと行った印象を受けます。

売上落ち込みの要因は、ずっと変わらずストック売上の減少。すなわち飲食店から毎月払われている掲載料金の減少=掲載プランの減額&掲載店舗数が減少し続けています。この事からぐるなび自体での集客力がかなり弱まっていると言う判断を店舗側がしているということが伺えます。うちの店舗も軒並みぐるなびへの掲載をプランダウンもしくは解約といった事を行なっています。

一方で落ち込みが抑えられている背景としては、ネット予約の増加があげられます。媒体自体が掲載プランが高いかつ、ネット予約を開放し、すぐに予約の取れる店舗を上位表示するようにしているせいで、当然ながらそちらの店舗への集客が進み、結果ネット予約手数料(ディナータイムでは一人当たり200円)がぐるなびに落ちる仕組みになっています。また、自社サイトからの流入では足りないと言うことで、GoogleマイビジネスやInstagramなどに直リンクをはり、そちらからの流入でアクセス数を増やしています。かなりgoogleマイビジネスからの

ネット予約は取れていると思います。店舗からするとマイビジネスの方で集客しているにも関わらず、なぜか、ぐるなびにお金が落ちるといった不思議な構造になっています。。。これが意外と問題にされないのは恐らく飲食店のネットリテラシーが低いからだと思います。

これまでは、新規客獲得としての機能があった為、そのコストとして店舗は当たり前のように支払っていましたが、最近では新規客獲得というよりも単なるクロージングサイト(ランディングページ)的な位置づけでしか機能していなくなってきており、それを考えるとこの手数料が適正でないと感じている飲食店が増えてきていると思います。

また、提携している楽天も業績不振のため、ぐるなびとの連携を十分に広告していないと言うこともあり、楽天ポイントとの連携によっての恩恵をあまり受けられていないといった印象もあります。かつ、これまでですと宴会獲得に強いぐるなび といった面がありましたが、今回のコロナの影響によって今後の以前のような団体での宴会が大幅に減って行くことが予想されます。となるとその需要が取れなくなっていくと考えるとこれまでのような掲載費用、送客費用を払ってまで掲載するといった事自体が費用対効果を考えるとあまり適切で無くなっていくでしょう。今後の費用体系を見直していく必要が出てくると個人的には思います。(それがなされなければ、掲載のメリットがないので。。。)

あと決算出来になるのは、第2四半期あたりで計画していると言われていた15億円の投資もされないままに終わっていると思います。仮に、それをやっていたとしたら営業利益が恐らくマイナスになっていたはずなので、そもそもの計画通りには行っていないはずなのですが、そのあたりがコロナの影響といった話でうまく誤魔化されているいる気もします。。。。

・売上高内訳

過去5年間の売上高内訳の推移のグラフです。スポット売上は2017年3Qの7,880(百万円)をピークに下がり続け、直近では6,000(百万円)前後とおよそピーク時の75%前後になってきています。

一方で、先ほども記載したようにスポット売上は、2017年3Qが895(百万円)に対して2020年3Qでは1,511(百万円)と約1.7倍と大幅に伸びています。3Qは12月が含まれ、忘年会の特集とかでのスポット売上が入りますが、昨年末は特集への掲載店舗が減っていますので、送客費用の伸びがかなりあったとみていいと思います。昨年9月くらいからgoogleマイビジネスのアクセスが全国的に伸びておりましたので、そちらからの流入も寄与していたとも考えられます。

直近の4Qに関しては、コロナの影響を受け送客費用に影響が出たために昨年を下回ってしまっています。恐らくコロナがなければここの数値は順調に伸びていくはずだったと思われます。

・有料加盟店舗数と月間ユニークユーザー数

有料加盟店舗数は2017年から、月間のユニークユーザー数も2018年から減少し続けています。今期の説明では『事業整理による関連サイトのクローズ・譲渡の影響を受け、前年比で減少』と言っていますが、その前から減少していることを考えると原因はそれではなく、純粋に集客力が激減していることが伺えます。

ただ、驚きなのはいまだにユニークユーザーが5,600万人もいるということ。。。周りにヒアリングしても意識してぐるなびを使っている人はほぼいません。実際にGoogleトレンドでも「ぐるなび」のワードは激減していることを考えると

①店名直打ちをした際にぐるなびのページがヒットする

②Googleマイビジネスやインスタの予約ボタンからぐるなびに入ってしまった

といったパターンでアクセスをかなり稼いでいると思います。以前にも報告しましたが、ぐるなびがアクセス数改善の為にTOPページをいじってもアクセスが増えていかないという事が起きており、そもそもぐるなびのTOPページなんかを誰も見ていないという事だと思います。

参考までにGoogleトレンドでのグルメ媒体の検索ボリューム推移を下記に貼っておきます。(2004年1月1日から2020年5月25日までのデータ)2月からはどのワードも激減していますが、ぐるなび(青い線)はそれ以前からもずっと低位で推移しています。=ぐるなびを決め打ちで検索している人は少ない。

・コロナの影響

決算発表時の資料の抜粋を下記に貼ります。

4月のの時点で1,500店舗強が解約。すでに減っていたストック売上がさらに激減。ネット予約も2月後半から影響をうけ、3月には前年割れ。4月は居酒屋系が壊滅的でしたので、恐らくその影響をもろに行け、昨対で6%の模様。

こちらに関しては、ぐるなび特有というよりも飲食店全般が同様の傾向になったという事だと思いますので、特に特別な動きはしていないと思います。

問題は、これまで宴会予約に強かった『ぐるなび』といった特性が、今回のコロナの影響で、今後にも影響が出そうだという事です。これまでも年末の忘年会や3,4月の歓送迎会系の特集はSEOも強く上位表示され、予約獲得が期待できるサイトでした。(最近はかなり弱まりましたが。。。)正直個人的には、そこくらいしか優位性がないんじゃないの?といったポイントだったのですが、今回のコロナの影響をうけ、恐らくワクチンが開発されるまでは会社としては大々的な宴会や会合を行わないといった方針になると思いますし、個人の方でもそれらを気にするでしょうから、大型の宴会に関しては需要がかなり縮むと思われます。

という事は、大型宴会獲得目的に掲載していた店舗は掲載を取りやめるでしょう。ややもするとそれをメインにしていた業態は、廃業に追い込まれるかもしれません。。。しかもそういったお店は、特集等のオプション契約を付けていた契約単価が高く、かつチェーン店のような大量に店舗数を持っている方が多いはずなので、ストック売上の減少は、かなりの幅になるはずです。店舗数としては1,500店舗減と全体の2.7%位かもしれませんが、恐らく単価の高いお店さんだと思いますので、業績へのインパクトはかなり大きいはずです。

飲食店から見た際には、これまでと変わらず、新規集客のパワーがダウンしてきているので、費用対効果が悪い場合は、解約。予約のランディングページ(クロージングサイト)として使うのであれば、最低プランにして残すといった2択になるんではないでしょうか?

2.食べログ(価格.com)

①決算数値

・売上、営業利益

説明会資料:2020年3月期 決算説明資料

:2019年3月期 決算説明資料

第4四半期の昨年との比較をします。詳細は上記リンクを見ていただければと思います。

・4Qのみ

食べログ業績 2019年3月期 2020年3月期

(2019年5月発表)(2020年5月発表)

4Q売上高 6,513百万円 6,513百万円(前年対比+8.3%)

下記が内訳になります。

飲食店販促 5,075百万円 5,344百万円(前年対比+5.3%)

ユーザー会員 678百万円 549百万円(前年対比-19.1%)

広告 576百万円 620百万円(前年対比+7.6%)

有料プラン店舗数 57.8千店 59.1千店(前年対比+2.8%)

次に通期での比較をします。

・通期

食べログ業績 2019年3月期 2020年3月期

(2019年5月発表)(2020年5月発表)

通期売上高 24,352百万円 26,369百万円(前年対比+8.3%)

下記が内訳になります。

飲食店販促 19,105百万円 21,509百万円(前年対比+7.3%)

ユーザー会員 2,890百万円 2,337百万円(前年対比-19.1%)

広告 2,357百万円 2,522百万円(前年対比+7.0%)

有料プラン店舗数 57.8千店 59.1千店(前年対比+2.2%)

飲食店販促売上が3Qまでの累計では+15.2%と伸びていましたが、4Qがコロナの影響を受けネット予約が減少したことにより通期では+7.3%と伸び悩みました。また、ユーザー会員はずっと下がりつづけており、前年対比-19.1%と会員離れが進んでいます。

以前から記載していますが、食べログの中の機能を使ってお店探しをしている人が減少しているという事です。他のgoogleマイビジネスやSNSなどへ移行していっているのが実情です。

2月下旬から南海キャンディーズをつかったCMを打っていました。今回のCMの位置づけは、地図検索等の新機能の認知促進により利用率を上げていく事だったと思いますが、コロナの影響でほぼ効果がなかったかと思います。

地図検索もGoogleマイビジネスに対抗してリリースだと思いますが、通常ページだと高い広告費を払っている店舗、かつその日の並び順で上位20店舗が表示される仕組みで、利用者のニーズに必ずしもそぐわないものになっています。もちろん有料会員になれば得点順での並べ替えもできるようになりますが、そもそもその得点も怪しいことにみんな気付いてきているため価値があまりなくなりました。やはり、評価サイトといった中立性を保つべき立ち位置にいながら、広告によって上位表示をするといったモデル自体が足かせになり、真の意味での利用者にとっての最適を提案できなくなってきています。利用者からみると食べログでお店を探す理由がなくなってきています。

ただ、都心部の方においては見慣れたシンプルな情報、予約する際の慣れといった事を考えると食べログの店舗ページを見ることは減らないかと思いますが、ぐるなび同様ほぼお店に行くことを決定した段階でのランディングページといった立ち位置になってきています。新規集客としての機能は以前と比べると失われつつあります。

また、今後しばらくつづくであろう団体客の宴会自粛によって、予約組人数の減少が起きることを考えると以前よりも費用対は悪くなっていくでしょう。今後の自粛解禁後の集客の状況によっては、プランの見直しが必要になるでしょう。(特に繁華街の店舗は)

東京都内の業態ワードの検索ボリューム推移(下記グラフ)を見ても今の所はほんの少し戻したレベルでまだまだ、以前のレベルに戻るのには時間がかかりそうです。特にお酒を伴い、みんなでワイワイするといった居酒屋に関しては全然戻ってきていない状態です。比較的席間隔が広く、信頼できるアッパーの業態は少しずつ戻ってきているようです。また、居酒屋でも小型でリピーターばかりで運営していたようなところは、顧客との関係性もあり信頼があるため、戻ってきているようです。

今しばらくは、お客様の方も様子見をしている感じかと思いますので、WEBでお店を探してまで行くといった利用シーンが戻ってくるのは、まだまだ先かと思います。

・今回の発表では、特に新しい取り組みの話も出てきませんでしたので、前回まとめました『ぐるなび・食べログの現状分析 2020年度第3四半期決算(2020年2月作成)』で記載した事とほほ変化がなく、新たに書き加えるはありませんでした。逆に今回のコロナの影響でうやむやにされしまった事の方が多いです。

・評価サイトとしての信頼性の失墜、不信感の増大への対策

・店舗から見た際に費用対効果が落ち続けている事への対策

・新規集客の為の施策

(今回はテレビCM位しかなかったです。)

・テイクアウトの打ち出しによる効果

こちらに関しては、特に効果についての報告はありませんでした。個人的には、ほとんど効果がないと思っていたのですが、新しいuberやMENUといったアプリの情報を知っている人はまだまだ少なく、これまで通り『店名』+テイクアウトであったり、『エリア』+テイクアウトといったワードで検索している人が多く、その結果媒体のテイクアウトページをみるといった人達がかなりいるようで、店舗によってはアクセスを思ったよりも取れているという事がありました。

ですので、食べログに限らず既存媒体でテイクアウトやデリバリーの打ち出しはきちんと行っておくべきだと思います。効果は見えずらいですが見られている可能性は高いです。

3.まとめ

【ぐるなび】【食べログ】共通

※主に関東・関西の状況です。

・2月後半からコロナの影響によってアクセスが激減。

(都内では5月末の段階でも媒体名での直打ち検索はほとんど戻っていない)

・今後の見通しは立っていない。しばらくはこれまで業績を伸ばしてきたネット予約売上は、減少するのは間違いない。

→媒体側から見たら、スポット売上の減少。

・費用対効果の減少により、店舗側はプランの再検討が必要。

→媒体側から見たら、ストック売上の減少。

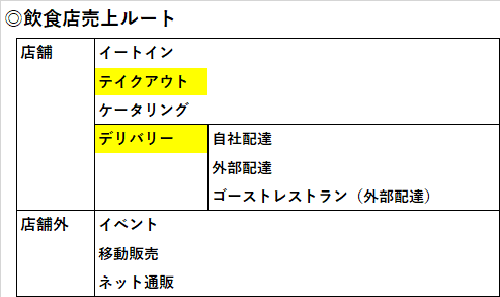

・新規集客力アップの施策もいまのところなし、マーケットが本当の意味で戻るのはワクチン開発がされないと難しいことを考えるとグルメ媒体だけに集客を頼るのは危ない。売上もこれまでのイートイン以外にも広げていかないとこれまでの売上をカバーすることは難しいであろう。

→売上ルート、集客ルートの分散を図るべき

ワクチンが開発されるまでは以前ほどのマーケットに戻ることはない事を考えると、イートイン以外のルートも検討しておくべき。特に黄色の部分を。

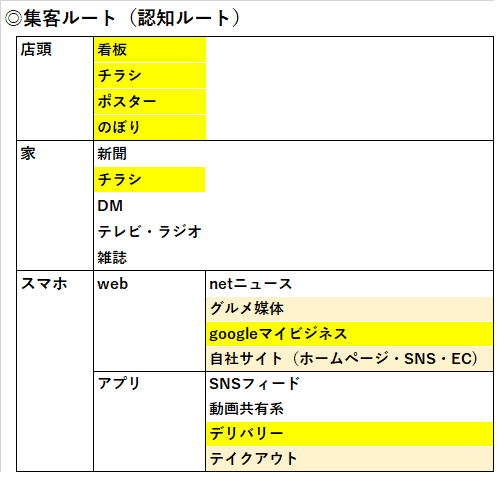

集客ルートもテイクアウトやデリバリーのような近隣商圏での商売では、従来ながらのアナログな販促が有効。店頭周りやチラシなどを見直した方がいいでしょう。

また、今回のコロナの影響を受けた際に顧客へのアプローチ方法を持っていたお店とそうでないお店で売上の回復に差が出ています。今後より重要となるのは顧客との接点をいかに多く持っているか?だと思います。

SNSでの緩いつながりやLINE@での会員囲い込みやテイクアウト、デリバリーからの顧客データ取得なども意識して行くことが必要でしょう。

・とはいえ、既存媒体は認知度が高いので、効果があるうちは使い倒すべきなので、費用対効果を見ながらプランを調整して行くことが必要です。

この記事が気に入ったらサポートをしてみませんか?