飲食店マーケティングの為の『フードデリバリー系ニュースまとめ』(2023/1/1~4/30)

最近、動きが以前ほど活発ではなくなってきたため、久しぶりの配信となります。コロナも明け、イートインの復調と共にデリバリーのニーズが大幅に減ったといった認識の方が多いと思いますが、世界的にも需要は順調に伸びているといった状況です。(コロナ禍に入った瞬間の一時的な需要増には及びませんが)

利用する方と利用しない方での差は大きいですが、確実に日常的に使う人の割合は増えてきていると言えるでしょう。働き方の変化や単身世帯や夫婦のみ世帯の増加といった背景もあり、今後も浸透していくでしょう。自動運転技術やロボットの性能の向上と需要の増加が進んでいけばいずれ高い配送費の問題も解決されていくことを考えると今のうちから参入をしておいた方がいいかもしれません。

1.一般ニュース

・小規模飲食店 45.6%がテイクアウトを実施するもネットは活用せず ネット活用に使える補助金は「一つも知らない」が63.2%

https://prtimes.jp/main/html/rd/p/000000012.000047493.html

株式会社ユニワークが運営する「飲食店お助けチーム」は、全国の小規模飲食店408店舗に対し、テイクアウト・デリバリーの取組み状況と補助金活用状況を知るためのアンケート調査を行った。

デリバリーについて尋ねたところ、実施している飲食店は15.9%にとどまり、実施しない理由としては「お店の業種業態に適していない(48.8%)」が最も多く、次いで、「人手不足(42.6%)」、「期待できる売り上げが小さい(28.7%)」と続いた。

自社業態がデリバリーに適していないとお考えの方には、上乗せ型のFCの検討をおススメします。3月以降にある程度回復してきているイートイン売上ですが、ある程度今後の予測で見え的なのではないかと思います。商圏の広がらないイートインでの売上向上は今後かなり難しくなっていくことを考えると販路拡大の一つとして今にウチから取り組んでおいた方がいいのではないかと思います。下記記事も参考までに

・ドミノ・ピザ 2月13日、おひとり様向け新商品発表! シェアしない!『マイドミノ (My Domino’s)』 大家族でも、職場でも、一人の時間でも、自分だけの至福のピザ

https://prtimes.jp/main/html/rd/p/000000244.000029053.html

ピザチェーンがコロナ禍でなぜリリースしていなかったのが個人的には不思議ですが、やっと一人向けの商品の提供を開始しています。このあたり日本のローカルピザチェーンもやっていかないとシェアを取られてしまいそうですが、大丈夫でしょうかね。

・フードデリバリーブランドのフランチャイズ比較「フリウリ」、掲載ブランド数が200を突破!

https://prtimes.jp/main/html/rd/p/000000020.000038052.html

Lisa Technologies株式会社が運営するフードデリバリーブランドのフランチャイズ比較サイト「huriuri(フリウリ)」のブランド掲載数が200を突破したようです。徐々にではありますが、飲食店上乗せ型やゴーストレストランが認知されてきている感じがします。先を見越して自社ブランドに固執せずに柔軟に対応する店舗さんが増えているのかと思います。

・コロナ禍で大流行!フードデリバリーについて

https://prtimes.jp/main/html/rd/p/000000782.000080271.html

ナビットが、全国の主婦を中心としたモニター会員1000人を対象に「フードデリバリーについて」アンケートを実施しています。

質問:フードデリバリーを利用したことがありますか?

質問:どのくらいの頻度で利用しますか?

主婦中心のモニターでデリバリー利用者のうち月1回以上利用が30%弱いるといった結果に個人的には多いなと思いました。デリバリー利用者約53%ですので、全体で見ても15%くらいになるので、かなり浸透して来ていると言えるでしょう。恐らく、年代の若い一人暮らしで見たら、もっと比率は高くなるでしょうから。

・一人暮らし学生の食事事情 夕食の理想は600円未満 女性の方が節約意識が高い(かんたん宅食ガイド ラクタさん調べ)

https://prtimes.jp/main/html/rd/p/000000296.000055900.html

ナイル株式会社が運営する「かんたん宅食ガイド ラクタさん」にて、2023年3月7日~3月14日の期間中、一人暮らしの20代・学生男女285人を対象に食事に関するアンケート調査を実施しています。

費用は抑えている人が多いですが、休日には外食やデリバリーをとったりとメリハリはつけている感じが受けられます。

【アンケート調査結果】

朝食をとらない人が2割。女性よりも男性の方が、朝食・昼食・夕食いずれもとらない割合が大きい。

■6割以上が夕食を自分で作ることがある。休日は外食やデリバリーの利用が増加。

■夕食にかかる金額の理想は「300~399円」「500~599円」が最多。

■男性よりも女性の方が、夕食にかける食費を抑えたい傾向。

・テイクアウト・デリバリー専門店「客席のないレストラン」東京・初台に4月14日オープン

https://prtimes.jp/main/html/rd/p/000000002.000115178.html

株式会社きちりホールディングスのグループ会社である株式会社レストランXは、“万人の専属シェフ”をコンセプトにしたテイクアウトおよびデリバリー専門店「客席のないレストラン」を、2023年4月14日(金)より、東京・初台にオープンいたします。どこにあるか?分からないことで不安になるゴーストレストランをキチンと見せることで安心を売るといったスタイルで新しいですね。

後は、賃料のバランスと実際のデリバリーアプリ上ではその安心感は伝わらないといった面もあるので、今後どうなるのか?が興味がありますね。

2.海外の状況

・Which company is winning the restaurant food delivery war?(レストランのフードデリバリー戦争で勝っているのはどの会社ですか?)

https://secondmeasure.com/datapoints/food-delivery-services-grubhub-uber-eats-doordash-postmates/

アメリカのフードデリバリー全体は、パンデミックのピークよりもはるかに低い速度ではあるものの、ある程度の成長を続けています。Bloomberg Second Measure LLCのデータによると、2023 年 3 月の主要な食事配達サービスの売上は、全体で前年比 11% 増加しているとの事。

顧客あたりの平均売上高では、DoorDash が優勢です。DoorDash の顧客は、四半期に平均 323 ドルを費やしています。対して、Uber Eats の顧客は平均 246 ドルを費やし、Grubhub の顧客は平均 163 ドルを費やしています。

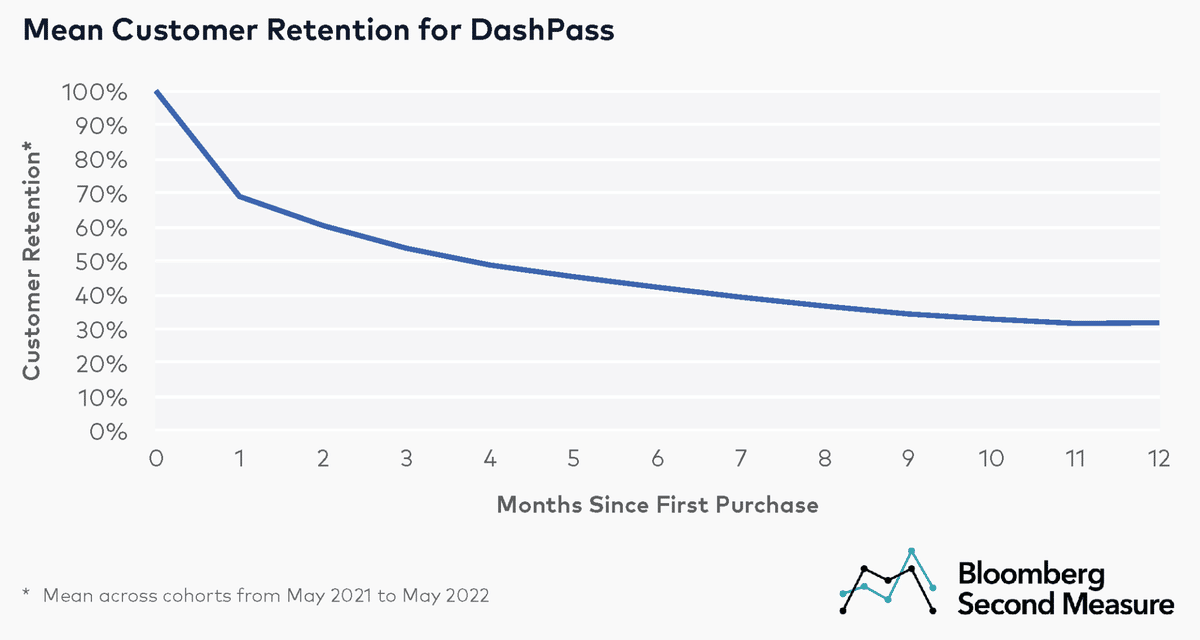

Door dashの成功に一つにサブスクの成功があるようです。上記グラフがサブスクのリテンショングラフですが、021 年 5 月から 2022 年 5 月にかけて、DashPass 加入者の 69% が 1 か月後も維持されました。6 か月後 — 42%、1 年後 — なんと 32% のユーザーが定期購買を続けていました。一方で黒字化できていないといった面もあり、長期的な成功になるかはまだ見えていないといった感じです。

・Doordash業績

https://ir.deliveryhero.com/

日本からは撤退したfoodpandaの大元DeliveryHeroの業績ですが、2023年第1四半期に2桁のGMV成長を5つのセグメントのうち4つが実現しています。

唯一成長できていないのは撤退をしたアジアエリアのみ。こちらも撤退しているにも関わらず、マイナスとしては6%といったところなので、今後は成長する予測となるでしょう。

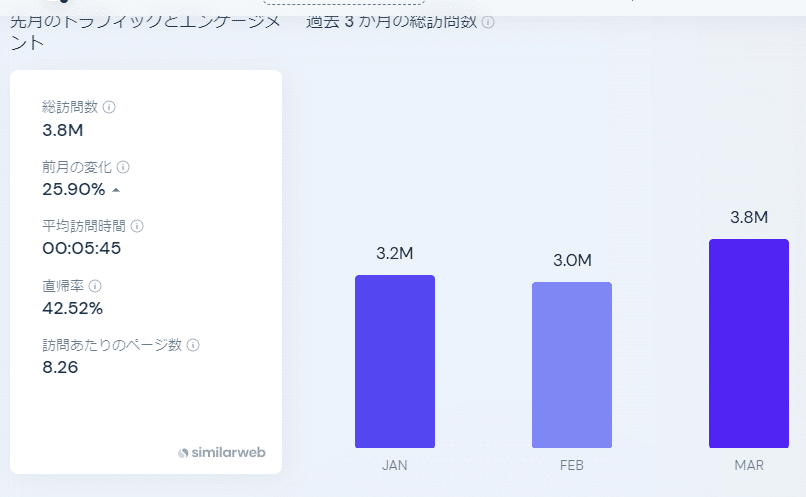

・similarwebでの各媒体のトラフィック

https://www.similarweb.com/website/ubereats.com/#overview

先月の訪問者数で、Doordash 73.7(百万人)、UberEats 50.7(百万人)、Grubhub 23.5(百万人)、Postmate 3.8(百万人)といった状況でどこも伸びてきている状態です。デリバリーヒーローの動きもみても

Doordash

Uber Eats

Grubhub

Postmate

・Deliveroo業績(2022年度、2023/3/16発表)

下記は業績発表での資料で財務パフォーマンス|P&Lを通じた価値の推進の部分です。前年比で受注数で5%、総取引額で9%、売上高で14%、売上総利益で30%の成長でこちらも順調に売上を伸ばしています。収益性が改善され黒字化が見え始めているようです。

・TikTok中国版「抖音」がフードデリバリー開始、生活関連事業を加速

https://36kr.jp/145152/

中国ネット大手のバイトダンス傘下で動画投稿アプリを手掛ける「抖音(Douyin、海外版はTikTok)」がこのほど、フードデリバリー事業「心動外売(Xindong Waimai)」を立ち上げ、同名サービスのテスト運用を開始していたことが明らかになったというニュースです。既に中国では2強の美団と餓了麼が1兆元(約17兆円)規模を誇るフードデリバリー市場のトップを争っているが、そこに抖音がどれだけ切り込めるか?は注目です。現状は自社の配送システムを持たないといった方針のようだが、今後どうなるか?は分からない。美団の決算書によると、配達員の人件費にフードデリバリー事業の売上高の71%を占める682億元(約1兆3000億円)をかけているらしいので、このシステムを構築すとなるとかなりの規模の投資が必要になるだろう。

・Blue Apron や HelloFresh などのミールキット企業間の競争が激化

https://secondmeasure-com.translate.goog/datapoints/meal-kit-competitors-blue-apron-nyse-aprn-hellofresh-customer-retention-market-share/?_x_tr_sl=auto&_x_tr_tl=ja&_x_tr_hl=ja

COVID-19 の初期の数か月間、消費者が基本的なニーズを満たすためにサブスクリプション サービスを利用するようになったため、ミール キットの会社は猛烈な売り上げを記録しました。しかし、近年、業界は季節的な需要、インフレの上昇、高い運用コストとマーケティング コストに関連する課題に直面しているといったレポートです。

HelloFresh は、ここ 4 年間でミールキットの市場のシェアを大幅に伸ばしてきています。

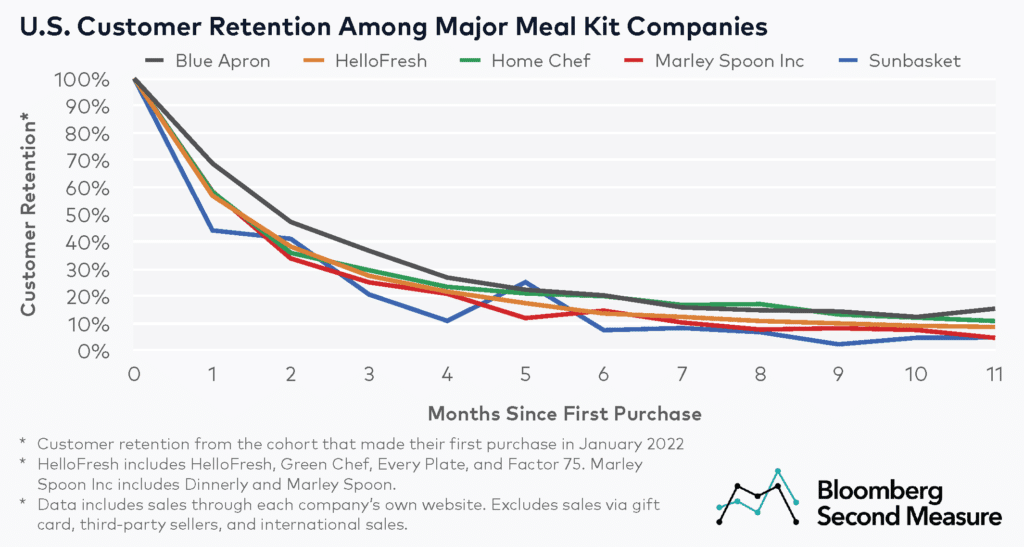

ミールキット市場においては、顧客維持が一番の頭の痛い課題となっています。下記が顧客コホート分析です。11 か月後の顧客維持率は、Blue Apron で 15%、Home Chef で 11%、HelloFresh SE で 9%、Marley Spoon Inc と Sunbasket で 5% でした。ほぼ1年で9割近くがいなくなってしまうといった厳しい状況です。サブスクではないスポットでの購入を施したり、温めるだけの商品やUber Eatsのようにそのままで食べれるような商品を出したりもしたりしているようです。フードデリバリー側もミールキットを出したりしてきているので、そちらとの差別化がないと埋もれてしまいそうですね。

3.フードデリバリーアプリ関連(国内)

①Uber Eats

・ウーバー、1-3月は利益が市場予想上回る-配車や食品宅配が好調

https://www.bloomberg.co.jp/news/articles/2023-05-02/RU16CQT0AFB501

uberが2023年1~3月の業績を発表しています。(uber全体)

経済の先行きには不透明感が広がっているものの、配車サービスや食品宅配への堅調な需要が続いていることが示されたとのこと。

実際、米調査会社のYipitDataによるとウーバーの標準的なライドシェアサービスの乗車1回当たり料金は23年1~3月に全米平均19ドル21セントで、新型コロナウイルス感染拡大後のピークだった22年4~6月の平均から8%下がっている。ウーバーはアプリを使って乗客を運んでいるドライバー数が1~3月期に前年同期比で35%増えたとしており、新型コロナ禍からの経済再開に伴い課題になっていたドライバーの不足が解消してきたことが料金低下につながっている面がある。

「eats」の名称で手がける料理宅配など配達部門の売上高は23%増の30億9300万ドルだった。貨物部門の売上高は23%減の14億ドルにとどまった。

配車サービス部門は72%増収で好調。

②出前館

・2023年8月期第2四半期業績発表

https://corporate.demae-can.co.jp/ir_information/

2023年4月12日に第2四半期の決算発表が行われています。

※上記グラフの3年CAGRとは3年間での平均成長率

昨年の同時期と比べると大型キャンペーンをしていたこともあり、売上高は減少。(LOL88.9%)同様にアクティブユーザーも減少している。(LOL90.2%)

しかしながら前期3Qと同じくらいの売上高ではある。その時のアクティブユーザーが878(万人)、直近は770(万人)と考えるとハードユーザーが増えていることが伺える。割引時にしか利用しない層はいなくなったが、日常的に使うユーザーのボリュームは増えていることはうかがえます。

売上高と営業費用を見ると自社配達を減らしたことと販促費を抑えたことで大分収益構造は変わってきています。予想通り自社配達拠点を設置したり、配達員を多く抱えたことは失敗だったという感じですね。一方である程度販促費を抑えても注文が入るようになっており、認知拡大と習慣化は成功していそうです。とはいえ、まだまだ赤字額が大きく、当初の売上予測に届いていないことを考えると黒字化までは遠い道のりとなりそうです。

・「出前館」で「アカチャンホンポ」のデリバリーを開始!

https://prtimes.jp/main/html/rd/p/000000367.000029254.html

海外でもベビー用品やペット用品との提携をデリバリーアプリが進めていますので、それと同じ流れですかね。

③Wolt

・デリバリーサービス「Wolt」東京・埼玉・広島でQコマースを拡大!イズミなど、計5パートナーと2023年3月より順次サービス開始

https://prtimes.jp/main/html/rd/p/000000121.000051508.html

Wolt Japan株式会社はこのたび、注力領域であるリテール(小売)分野のデリバリーをさらに強化し、2023年3月25日から5月にかけて、東京・埼玉・広島にて、スーパーマーケットやリカーショップといったパートナー企業とのサービスを順次開始するとの事です。世界的に成功事例の少ないQコマースですが、うまく成功させることで切るでしょうか?

・Wolt、オークネットと共同で配達パートナーに向け 電動ビジネスバイクのリース販売を開始

https://prtimes.jp/main/html/rd/p/000000119.000051508.html

Wolt Japan株式会社は、情報流通支援サービスの株式会社オークネット(とWoltの配達パートナーに向けて、電動ビジネスバイクのリース販売を2023年1月19日から開始いたしました。「Make Cities Better Places to live(街と暮らしを、より豊かに)」というミッションの実践といったところでしょう。

・電動アシスト自転車のサブスクリプション”NORUDE”がフードデリバリーサービス”Wolt”とパートナーシップ契約を締結

https://prtimes.jp/main/html/rd/p/000000007.000070247.html

「Wolt」の配達パートナー限定の特典クーポンを発行し、サブスクお申込み時に配達パートナー専用アプリに表示されている特別クーポンを入力すると車体月額利用料が毎月5%OFFとなるサービスのようです。

④menu

・デリバリー&テイクアウトアプリ「menu」が地方都市の活性化を目指す「街づくりmenu」第五弾!お店で食べて、お家で食べて大満足「心斎橋くいだおれ祭」開催

https://prtimes.jp/main/html/rd/p/000000172.000046860.html

デリバリー&テイクアウトアプリmenuを運営するmenu株式会社は、地方都市でオンラインとオフラインの仕組みづくりを構築することで街全体の活性化を目指すプロジェクト「街づくりmenu」第五弾と実施するようです。

もはやmenuというよりもau PAYとしてのイベントに近いかもしれませんね。。。

⑤エニキャリ

・ラストワンマイル物流エニキャリ、東京都中央区の配達拠点を増強。配達エリア・配達能力を拡大中!

https://prtimes.jp/main/html/rd/p/000000067.000056779.html

自転車配送を中心とするラストワンマイル物流に特化した物流ソリューション事業を展開する株式会社エニキャリは、東京都中央区佃・月島・勝どきエリアにおける自動宅配ロボットを活用したデリバリー事業の実証実験の専用拠点(2022年12月開設)を増強し、2月1日より通常営業を開始しているようです。

小さいエリアでしっかりとノウハウ構築して、短距離配達を広げてくれることを期待しちゃいますね。