定額減税とは?特殊事例・Q&Aを解説!!

はじめに

こんにちは。SYNCA合同会計事務所 税理士の細見です。

前回の記事に引き続き、今回は「定額減税」について、共働き世帯でかつ、高額所得者の方、給与担当者向けに令和6年3月18日時点の国税庁の情報を基に解説します。

記事を通じて、定額減税の実務的な取扱いの中でも特殊事例を把握することができます。

◆この記事を読んでほしい人

・共働きの世帯の方でかつ、16歳未満の小学生の扶養親族がいる方(高額所得者※の方)

※給与収入が2,000万円以上の方

・経理の方(主に給与担当者)

◆この記事を読んでわかること

・定額減税の特殊事例・Q&A

高額所得者に係る住民税の定額減税の適用関係について(特殊事例)

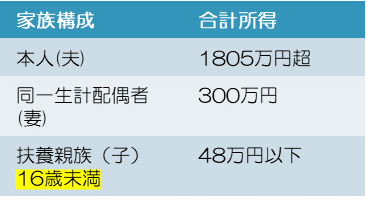

1.前提条件

★令和5年度の所得税、住民税の申告状況

給与支払報告書(源泉徴収票)上で、小学生の子供(16歳未満)を高額所得者(給与収入2,000万円以上)の夫の扶養で申告

→住民税は令和5年度の申告状況を基に定額減税が実施される

2.問題点

夫の所得制限(1,805万円)により扶養の小学生の子供分の定額減税が受けられない(下記図オレンジ部分)

3.解決策

小学生の子供の扶養を夫から妻に変更する

4.具体的な手続き方法

夫と妻で令和6年度市民税・県民税申告書の提出が必要

妻の扶養親族の内容を記載

その他の欄に子の扶養を夫から付け替えたい旨を記載

⇒3月~4月初旬であれば、住民税計算上、間に合う(住民税計算通知書への反映がされる)可能性あり(横浜市に問い合わせ)

5.結論

住民税のみ16歳未満の扶養を付け替えることができ、定額減税が漏れなく適用できる(扶養の付け替え手続きを行わなかった場合は、定額減税が受けられない。理由としては定額減税の制度上、高額所得者を除外する制度であるため)

(参考)所得税の取扱い

前回の記事の「所得税」→「月次減税のスケジュール」をご確認ください。

国税庁Q&Aを抜粋

国税庁が発表している定額減税 特設サイトから一部Q&Aを抜粋しましたので、ご紹介いたします。

Q&Aについては、順次更新されると思いますので、詳しくは下記画像をクリックして確認してください!

扶養親族の人数が変更になった場合(QA6-12)

扶養控除等申告書等以外の様式の使用可否(月次減税時)(QA6-14)

各種手当や報奨金・一時金に係る月次減税(QA7-1)

6月の給与支給日前に賞与が支給される場合(QA7-2)

未払給与(令和5年分)に係る月次減税(QA7-3)

未払給与(令和6年分)に係る月次減税(QA7-4)

参考サイト

終わりに

全3回にわたり定額減税の概要から実務的な取扱いや特殊事例を解説しました。

給与計算ソフトを提供する会社では「定額減税に対応する旨」を発表しています。この機会に給与計算ソフトの導入を検討してみてはいかがでしょうか。

定額減税に対応予定の給与計算ソフト(抜粋)

MyKomon(マイ顧問)楽しい給与計算https://prtimes.jp/main/html/rd/p/000000002.000131121.html

やよいの給与明細Next

https://www.yayoi-kk.co.jp/kyuyo/meisai-next/