《無料》海外でのクレジットカード支払いで注意すべきこと。(日本円か現地通貨か聞かれたらどちらを選ぶべきなのか)

これは無料のお試し読みの記事です。

ちょっとその前に宣伝しますね。

ケイクスで連載をしています。

そのほかオススメのブログ記事はこちら

最新版はこちら、

大幅に加筆修正を加えた最新バージョン

こちらもどうぞ

こちらもいかが?

こっちもどうぞ。

↑↑↑ を読みましょう。

以上

海外でのクレジットカード支払いで注意すべきこと。(日本円か現地通貨か聞かれたらどちらを選ぶべきなのか)

これFacebookで5.1万のいいねがついた記事なので

読んだことある人も多いのではないかな?

これはこのわたしSUZUが書いた記事なのです。

このように旅に役立つ内容を有料記事で出してます。

是非買って下さいね。

=======

海外でのクレジットカード支払いで注意すべきこと。

具体的には日本円か現地通貨かどっちにする?と聞かれたら

どちらを選ぶべきなのかを検証したいと思う。

最近海外でクレジットカード支払い時にVISAカードを出すと

「現地通貨にするか日本円にするか?」

「通貨選べるよ」とやたらとご親切なオファーを

言われることが多くなった。

このオファー受けていいか拒否るか

これ咄嗟に判断するの凄く難しくない?

私には難しかった。

何故ならどっちが損か得か明確な答えを

持ち合わせてなかったから。

なのでじっくり検証したり調べてみたりで

私なりの答えが出たので書いてみる。

まずは私のちょっとしたエピソードから。

ラスベガスの某ブランド店で買い物をした時のことである。

そこそこの値段が張る買い物だったので

ソファに座ってゆったり会計するという方式であった。

AMEXとVISAカードどっちを出すか迷ったのだが

AMEXって為替手数料(換算レート)があまり消費者に有利ではないので

VISAを出したらお店の人が

「日本円建てとドル建てどっちで支払いますか?」

と聞いてきた。

ブルータスお前もかの心境である。

アジアの主要都市、シンガポール、バンコク、香港等では五年前くらいから

この「通貨を選んで決済できる」という方式が時々トラップのごとく

出現していた。

シンガポールや香港のホテルでの決済時、不意打ちのように

通貨選択を迫られてびっくりしたんだけど、

会計の時はどんなに相手を待たせても念入りにチェックするという

ルールを自分に課してるため、

(海外で間違った会計をやらかすと、後始末で膨大な無駄時間を取られる どころか結局お金は返ってこない確率が高いというキュイン経験値に 基づく自分ルールです)

得意の暗算でちゃんと算出したところ、

ざっくり計算の割に円の換算レートがありえない手数料で

ドン引きした覚えがありまして、

一見親切を装ったこの「通貨が選択できるよ方式」に

良い印象を持っていなかったんだが

たまたまラスベガスでのショッピング

店員さんがとてもいい人で

買うまで散々コミュニケーションとってたので仲良くなってたこともあり

「これ日本円建てで払うとお得ってことあるの?」

って単刀直入に

聞いてみたところ

「そういえばそうですよね〜。考えたこともなかったけど

計算してみますか?」

って言ってくれて

その場でiPhoneの為替計算アプリを立ち上げてみたところ

衝撃の事実が明らかになったのである。

あまりにも常識を超えた率の罠が仕掛けられてたのだ。

その場で確定する円とドルの為替レートは

空港の両替所で現金を変えるよりもひどい

為替手数料が載っていたのである。

わかりやすくするために

その時のドルが1ドル約100円だったとしよう。

計算は108.50円くらいでされていた。

手数料率は8.50%である。

おいおい

普通に現地通貨のまま決済すれば

VISAとマスターの手数料は

1.67%であるからして6.83%余分に支払う必要があった。

追記:2016年12月より手数料が値上げになりました。

手数料の改定内容

【改定後】2.00%(税込2.16%)

この率は店側が自由に設定できるため

これを8.50%ではなく18%とすることも可能

と考えると結構なトラップだと思う

わかりやすく言うとこの為替換算レート

今回の店側が設定したものを受け入れると

3000ドルの買い物の6.83%は約200ドルに相当する

何が辛くて200ドルも本来払う必要のない手数料を

ふとした気の迷いから日本円建てを選んだだけで

余分に取られなきゃなんないの?

というのが正直な気持ちであった。

(考えない読まない計算しないバカに課される

罰金みたいなもんか?)

そしてこれって為替レートの良し悪しに

一喜一憂するのがバカバカしい率なのよね。

どんな為替の乱高下があっても8.50%はさすがに1日で

動くことはない(英国のEU離脱とかは毎日起こらないのでね)

そもそも休みで旅行してる時って

ホリデーシーズン市場が動いてなかたりするからね。

それに私、200ドルをドウデモイイ金額と思うほど

大金持ちではないんで、

(20ドルだって余計な出費は嫌よ)

これは到底納得できない金額であるので

現地通貨払いを選択することになるのであるが、

もちろんこの結果を店員さんに見せたら驚愕しておった。

雇われ店員さんにこの為替手数料の率を決める権限なんかあるわけなく

ブランドとしてその率を設定してるのであろうことは

よくわかったので、恐縮する店員さんをなぐさめつつ

「ドル(現地通貨)を選ぶわ」

と言ったら

「もちろんです!」とのやりとりがあったのだ。

で、ひょんなことから

金融関係の専門家の友人にこの話を振ったところ

びっくりするようなカラクリが仕掛けられてることがわかった。

持つべきものは専門家の友である。

専門家ってのは知識の量ではなく

どこの何を調べれば正確な答えにたどり着けるか

その場所を知ってることであると

常々思ってるわけですが

友人曰く、どうもカード会社は加盟店に向けて

決済通貨を客に支払い時点で選ばせるサービスを提供すると

加盟店が自由に決めた率で換算レートを決めていいと

勧誘をかけているらしいのである。

要は客をカモにして為替手数料を儲けようぜ!と

持ちかけていたのである。

ありえないパーセンテージの設定も納得である。

自分が加盟店ならどこまでいけるか為替手数料の設定の

限界に挑戦したくなるトラップだと思ったのはナイショ。

そしてこの

「カードの支払い時、決済通貨をその場で選択させ、

現地通貨を選ばなかった場合は、加盟店が決めた為替レートで

チャージしますよ」方式

まるで罠のごとく

はっきり言っていつ出現するのか

このイベントがいつ発生するのか

ほぼフェイント的だったのだ。

びっくりしたのはスリランカのコロンボの街中の食器屋で

カードで払った時にこのトラップがあって

そもそもこういうところでは店員がサインする前に

どっちにする?て聞かないのよね。

通貨の選択肢があることを言わないのだよ。

(店員がシステムを理解してない場合も多い)

店員はこういう場合黙ってペンと紙を差し出すんで

なんとなくサインしちゃうとまんまと罠にかかるんですよ。

店を出て、何の気なしにレシート再確認したら日本円にされてて

ギャーーーーっと半ば発狂しながら店に戻って

現地通貨にかえさせたのはいい思い出です。

(良くない思い出か)

そしてまたバンコクのレストランでは

日本円にされてたので直せと言ったらすっとぼけられて

「大丈夫大丈夫なおしとくから」みたいな

こいつら確信犯ですわ。

もちろんきっちり日本円で請求されてました。

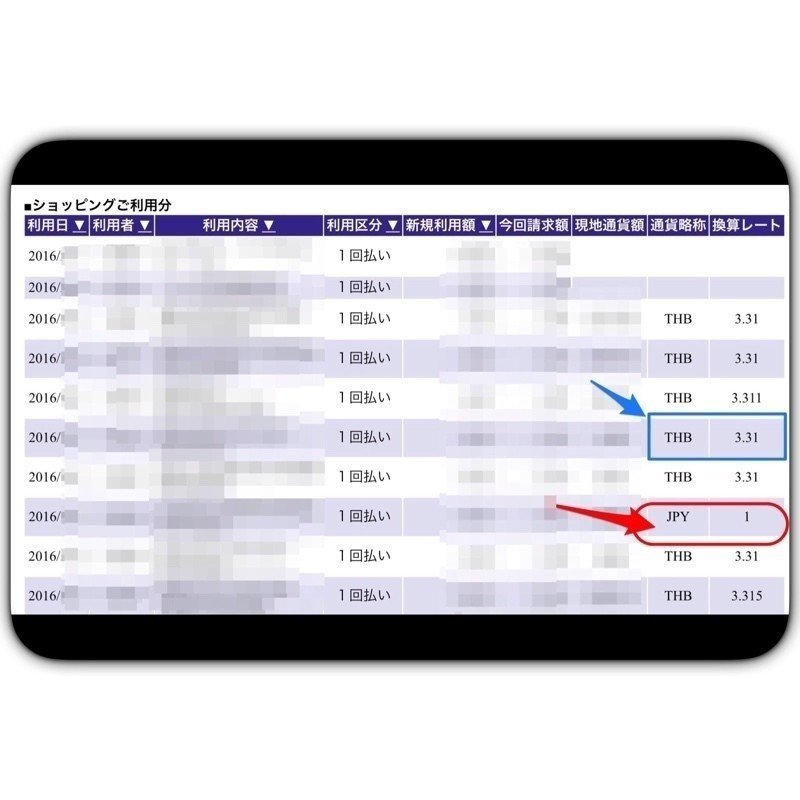

これがその証拠画像

JPY1となってるのが

現地通貨を選ばなかった時の

カード明細書の表記方法です。

これがバンコクで店員に騙された時の

明細書でございますの。

(むかつく〜。)

額が大きくなかったので勉強代だと思って泣き寝入りですが

やはり現地では気をつけねばと思った次第。

そんな数年間を跨いで体感でいうと

ここのところ8割くらいの確率で出現するようになってきた。

この通貨選択トラップ。

カード会社の勧誘が功を奏して?

通貨を選択可能な端末が浸透し始めたのであろう。

そして一つ新しいことに気がついた。

AMEXで決算すると、このトラップが発動しないのである。

ほほう。

どうもVISAカードを出すとトラップが発動するようなのだ。

で、ロンドンで実験してみました。

同じ店に2日連続で通い

1日目はVISAを出し

2日目はAMEXを出しました。

最初に立てた仮説は正しく

同じ端末に通してもAMEXでは現地通貨建ての

レシートしか出てこなかったのである。

なるほど

AMEXを使えばこのトラップないんだな。ということがわかり

そのあとはなるべくAMEXを出して決済したのでした。

そんなあなたにアメリカンエクスプレスゴールドカード

私の紹介で今なら入会ポイントがキュイン倍になります。

って

タイミングよく入会を勧誘したらこの記事今流行りっぽくて

面白かったんだったんだけどな。

そうじゃないんだな。

(AMEX入りたい人は自分で加入ページでも

なんでも検索して入ってください)

実は私、AMEXはプロパーに入会して30年にもなるんですが

はっきり言ってなんかメリット感じたことなかったの。

ただダラダラと会費を払い続けてきてるだけという。

ほぼ腐れ縁のカードでしたが

でも今回トラップがないだけマシかもとちょっと見直したわ。

今回のオチは別にアメックス最高ウェーイとかいう話ではない。

海外で支払うときにVISAカードを出すと

現地通貨か日本円建てか選べって罠が仕掛けられてるって話です。

書いてあることをよく読まないで雑にサインだけとかすると

搾取されちゃうよって自分への戒めの話でもあります。

旅の最中って疲れてくると集中力かけるから

確認がおろそかになって

尻拭いというか後始末にえらい時間かかる

キュインに遭遇することが多々あるんで。

ここまで書いても

そんなシステムない。

遭ったことないって信じない人もいるようなので

カード会社が公式に認めると白状してる

このページ貼っておくよ。

これカード会社が自ら

「日本円を選択した場合、

加盟店が決定した為替レートで日本円に換算されるから

割高になることがあるんで注意しろ」

って警告を書いてるのがなかなか味わい深いですな。

そんなこんなで

海外での支払い時は本当にいろんなトラップが

仕掛けられてるので、油断も隙もないっていうか

改めて褌を締め直して臨まねばと思った次第。

これだけ書いてても

自分で毎回このトラップに引っかかりそうになるんで

もうね、VISAとマスターカードには

「現地通貨の決済のみ許可する」

って

ポストイットで貼って

エラーチェーンを最初から切っておくという

荒技に出ることにしますわ。

ほんと、旅の後半疲れてると注意力散漫になるんだよ。

普段気をつけようと思ってできてることもできなくなるし

後ろで人が待ってるとか思うと無駄に焦るとかもよくないし

店員さんが何言ってるか聞き取れないで余計焦ったりと

普段の実力が発揮できないシチュエーションも多いので

カードにポストイット貼って自分の注意を喚起するのは

大事なことだと思った。

そしてしみじみ今回の

この記事を書いてて思ったのは

「書いてあることをよく読む」大切さと

「ちょっとした計算ができること」の重要性。

どっちもつい面倒がってやらない方向に

やらないで済ませてなんとかなっちゃうみたいな

方向に行きがちだけど

それってバカから搾取するシステムに

しれっとのっけられることだから

気をつけねばって思ったよ。

やっぱり旅って人生の縮図だな。

自分の弱点とか克服せずに進むとどうなるか

短期ですぐに答えが出る。

言ってみれば

人生の模試みたいだなって思った。

楽しく旅をしたいからこそ

色々考えるのは大事だなって思ったり。

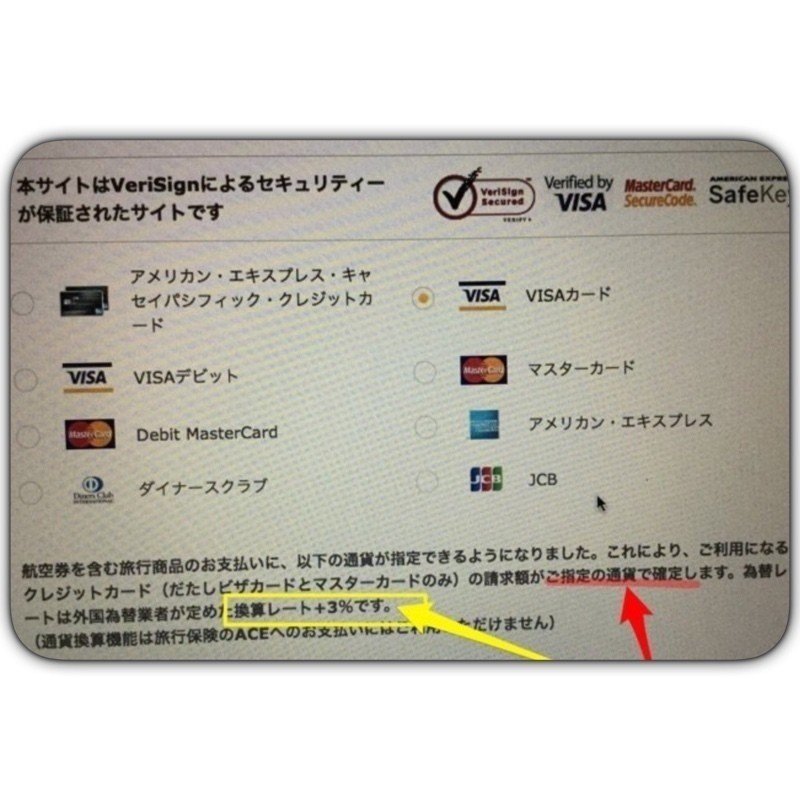

参考までに

航空券を買ったらエアラインの公式サイトでも

トラップが。

このエアラインは➕3%だそうな。

さっきの8.50%よりはずいぶん良心的なのっけ方に

思えますが、3%だってバカにできない数値です。

だって本来払う必要のない手数料だからね。

通貨を指定する手数料が3%ですって

ここで堂々と言ってるんだけど、

これって単純に「円建て」を選ばなければいいだけなの話で

そのまま現地通貨にしておけば払う必要のない3%。

(別に現地通貨にしたって2日後にはカード会社が

日本円にして請求してくるので何も困らない。)

6000ドルの航空券なら180ドルの手数料ですから

わかってて日本円建て決済を選ぶのは

バカバカしいですね。

賢い消費者になって

搾取されることなく

楽しい旅行をしましょう。

なんか思うのよね。

こんな下らない手数料で搾取されるくらいなら

そのお金はちゃんと必要としてるところに

回るようにしたいなって。

現地で180ドル分消費してくることだって

立派な社会貢献ですからね。

同じ使うなら生きたお金として現地で

その土地の誰かが喜ぶように使いたいと思ってる。

他にもこんな記事も書いてます。

クレジットカードの海外旅行保険は使い物になるの?

帰国後の保険請求まで詳しく書きました。

わたしの書くファーストクラス搭乗記

他の搭乗記とは全く違うファーストクラス搭乗記になってます。

ー

これとか

有料版だからこそ書けるおおっぴらに書けない話。

この記事は投げ銭制にしてます。

全文を無料で公開してますが

最後まで読んでおもしろいとおもったり

応援したいとおもったら

是非「サポートする」ボタンを押して

クレジットカードを使って

投げ銭してください。

noteへID登録等の手間はいりません。

領収書もでます。

いつもサポートありがとうございます。いただいたサポートは執筆に必要な取材費用として使用致します。