給与等の調査について①

市区町村から会社に「給与等の調査」という書類が届くことがあります。

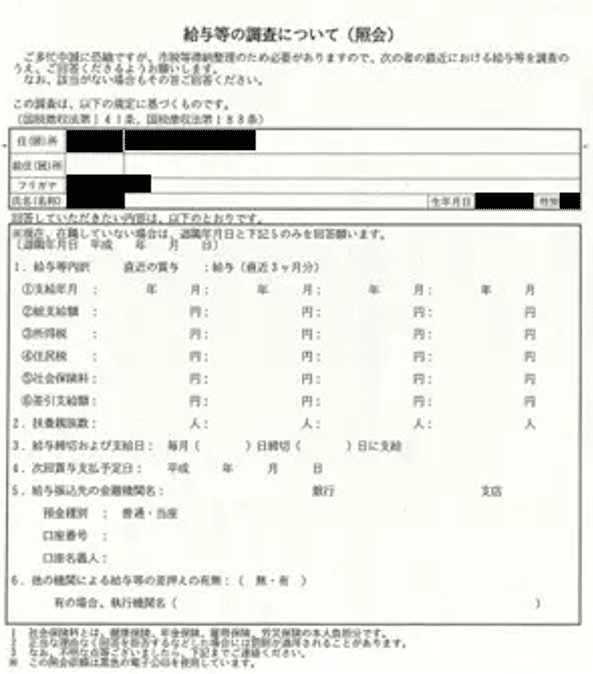

こんな書類です。

この書類は住民税や軽自動車税などを滞納している従業員がいて、

従業員の自宅に市区町村から散々督促状とかを送っているにもかかわらず、

それでも支払いをしなかった結果、ついに会社に給与の照会が来てしまった・・・!!!

ということを意味しています。

会社側は初めてこの書類を見るとドキッとしますよね!?

3か月の給与額とか、給与の振込口座などを答えるようになっています。

「えっっ!?給与額とか振込口座とか個人情報だけど、答えちゃっていいの!?」

って普通なら思うと思います。

『国税徴収法第141条の規定による滞納者の財産を調査する権利に基づくものです。』

と書類には記載があります。

住民税は地方税なのに、なんで、国税が出てくる!?と思いますが、

地方税は国税と同じように考えるという規定があるためのようです。

国税徴収法第141条

徴収職員は、滞納処分のため滞納者の財産を調査する必要があるときは、その必要と認められる範囲内において、次に掲げる者に質問し、又はその者の財産に関する帳簿書類を検査することができる。

市区町村が調査する権利があるのはわかった!

でもだからと言って答えるべき!?

この調査権を拒否した場合は国税徴収法188条により罰則があります。

国税徴収法第188条

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。

一 第百四十一条(質問及び検査)の規定による徴収職員の質問に対して答弁をせず、又は偽りの陳述をした者

二 第百四十一条の規定による検査を拒み、妨げ、若しくは忌避し、又は当該検査に関し偽りの記載若しくは記録をした帳簿書類を提示した者

「ひえ~~!!じゃあ仕方ない、答えるか!!」

会社としては、個人情報にかかわることなので、回答は避けたいところですが、

調査を拒否した場合は罰則があるため、回答せざるを得ないようです。

通常、住民税は特別徴収(給与から天引き)をしていることが多いので、

問題にはなりませんが、転職者してきたばかりの従業員で、前職の会社での住民税とかに対して照会があることがあるかもしれません。

このような調査が来たら、素直に回答するのが無難なようです。

続きはこちら↓↓

この記事が気に入ったらサポートをしてみませんか?