【2024年】マンション価格は今後どうなるのか?上昇or下落予想&注目エリアを徹底解説!

こんにちは、住まいサーフィン広報部(https://www.sumai-surfin.com/)です。

住まいサーフィンについて詳しく知りたい方はコチラ

この記事に辿り着いた方の中には、マンションが高すぎる…いつまで価格高騰が続くのか?高値掴みしてしまうのではないか?と不安を抱えている方も多くいらっしゃると思います。

不動産経済研究所によると、2023年上半期の首都圏新築マンション平均価格は1973年以降で過去最高となる8,873万円となりました。

マンション購入・売却を検討している方にとって、マンション価格の今後は最も気になるポイントと言っても過言ではありません。

そこで本記事では、2024年以降のマンション価格の行方を詳しく解説します!

完全無料で読めますので、不安を解消した上でマイホーム購入検討を進めていきましょう。

記事の最後で2024年のマンション選びにおける注意点をご説明しています。是非、最後までご覧ください。

1.新築マンション価格の高止まりは2024年も続く

さっそく結論となりますが、新築マンション価格高騰は2024年も続く見込みとなっています。

ここからはその理由について、順を追って説明していきます。

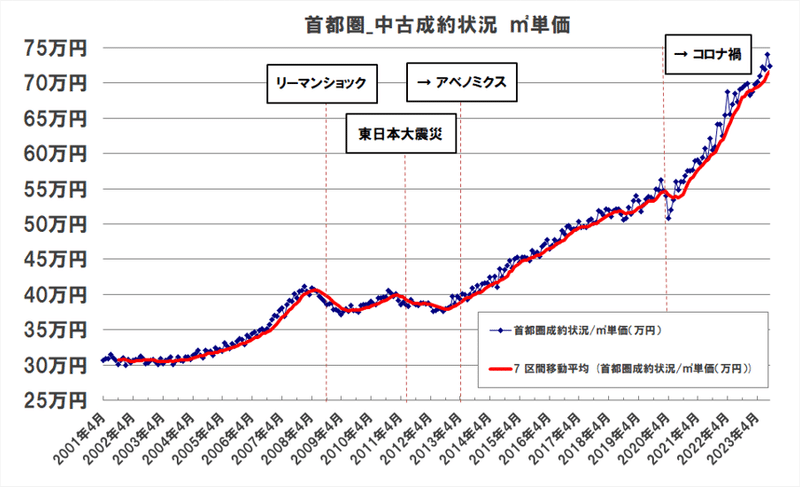

まず、マンション価格は過去10年で2倍以上も上昇しました。

この10年、平均年収は横ばいが続いています。それにも関わらず、マンション価格は急激に値上がりしているのです。

(出典)東日本流通機構

そもそも、新築マンション価格の上昇はどのように始まったのでしょうか。

その答えは、2012年末の第二次安倍内閣発足まで遡ります。

当時、安倍内閣が掲げた経済政策「アベノミクス」には、デフレからの脱却を目的とした異次元の金融緩和策が含まれていました。

金融緩和が行われると必要以上のお金が刷られ、市場にはお金が流れるため、金融機関は貸し出し先を探します。

不動産は担保が取れる貸出先であるため、不動産事業者には多額の資金が流れやすくなるのです。

不動産事業者は潤沢な資金を元手に好立地の用地取得を進めるため、不動産価格の高騰へと繋がっていきます。

そして今もなお、金融緩和策は継続しており、不動産事業者には資金が流れ続けています。

不動産業者への資金の流れについては、四半期に一度発表される「日銀短観」で最新情報の確認が可能です。

日銀短観は「金融機関の貸出態度」を示す指数で、緩和はプラス・引き締めはマイナスで表されます。

2023年12月の最新の数値は15でした。

前回の9月時点の数値は14でしたので、未だ高い数値を維持しています。

過去の数値を見ると、2008年9月に起きたリーマンショックの際、同月の貸出態度指数は-6でした。その後、2010年12月に0に戻るまで、マイナスの数値が2年以上にわたって続きました。

このように、不動産価格の動向は数値によって確認ができます。今の状況が続く限りは不動産価格が下落する可能性は低いでしょう。

また、マンション価格は突然に暴落するわけではありません。

不動産デベロッパーが現時点で取得した用地が、実際に販売されるのは2~3年後となります。

つまり、少なくとも今後2~3年は、新築マンション価格が高値維持されると考えて問題はないでしょう。

2.新築マンション価格の供給戸数は減少、立地も悪化

2023年上半期の新築マンション平均価格は過去最高となる8,873万円でした。

昨年度から価格が上昇している一方で、供給戸数は減少を続けています。

過去には9万戸程度あった供給戸数が今は3万戸を割っている現状です。

都区部のマンションは、希少性が高く、一般庶民には手が届かない高級品へなりつつあります。

このように、供給戸数が非常に少なくなった今、希望エリア内で新築マンションが販売されない可能性も高くなっています。

そのため、中古マンションも含めて探した方が条件に合致するマンションが見つかりやすくなります。

新築マンションの購入を希望する方にとっては、厳しい状況が続くでしょう。

そして、このままマンションの平均価格が上がり続けた場合、供給戸数はますます減ることとなります。

一般的な消費者には手が届かない価格となれば、購入できる人が減るためです。

現在はまだ、住宅ローンの変動金利は過去最低水準で推移しているため、ローン借り入れに関していえば購入しやすい状況が続いています。

しかしながら、住宅ローン固定金利はすでに上昇傾向にあり、住宅ローン控除は今後節税額を減額する方向に改正される予定です。

数年内に家を買いたいと考えている方は、常に今が買い時であるとお伝えしたいです。

住宅ローン金利の最新動向を知りたい方は、住まいサーフィン記事をご参照ください。

加えて申し添えておきたいのが、新築マンションが供給される立地は徐々に悪くなっています。

2023年における首都圏内の都区部の供給割合は36.5%で、前年の39.5%から3%下がっています。2013年には都区部割合が50.2%だったのと比べると郊外立地での販売が増えていることが分かります。

マンションの価値とは、「立地の良さ」でほとんど決まってしまいます。

立地が悪い新築マンションを高値で購入した場合、住宅ローン残債割れしてしまうリスクが高まりますので注意しましょう。

新築マンションは、最初の入居者になれるメリットがあるため、中古マンションよりも高値で販売されるのが一般的です。

しかし、一度でも住めば中古マンションとなってしまうため、売却時には周辺の中古マンションと比較されることとなります。

検討中の新築マンションと同じエリア内で、より条件が良く、安価な中古マンションが売り出されている場合は、中古マンションを選んだ方が手放す際に損をしにくいです。

人生最大の大きい買い物であるマイホーム購入ですから、なるべくなら損をしたくないですよね。

新築マンションの購入時は、金額に見合った価値があるのか、納得感があるかを考えた上で購入に進むようにしましょう。

3.中古マンションも新築につられて上昇

新築マンション価格は高止まりが続く見込みですが、中古マンション価格は今後どうなっていくのでしょうか。

その答えとしては、新築マンションで出てこないような好立地・好条件の中古マンションは価格が下がることはなく高値維持されると考えられます。

好立地とは、都心3区をはじめとする人口減少時代においても人の流入が続いていくエリアをイメージしてください。

好条件とは、駅直結物件、複合再開発物件、大規模物件、タワーマンション、設備仕様がハイグレードな物件、外観や植栽が美しいマンションなどの特色を指します。

また、新駅が開業するエリアや大規模再開発が行われるエリアは、街の利便性が向上するため周辺の不動産価格が上昇する現象があります。

そして、周辺相場よりも高値で新築マンションが販売されるエリアは、それにつられて周辺の中古マンションが値上がりするといった現象があります。

特にそれが顕著なのが住友不動産です。

通常、新築マンションは竣工前に完売するのが一般的ですが、住友不動産のマンションは、周辺相場よりも高く売り出され、竣工後に値下げされることもありません。

どのくらい高く売り出されているかの例をご紹介します。

2023年に住友不動産が販売していた神谷町駅徒歩2分の定期借地権物件は、坪単価が1000万円を超える住戸がありました。

2021年に売り出されていた、より駅近の定期借地権物件は坪400万円台での売り出しもあったので、わずか2年で2倍近くに相場を上げているということです。

神谷町が再開発エリアであることを差し引いても、住友不動産の高値追求が周辺相場の上昇を牽引する存在となっています。

そして、住友不動産が現在、販売している注目の大規模物件は下記となります。

● グランドシティタワー月島

● グランドシティタワー東池袋

月島、東池袋はすでにタワーマンションが立ち並ぶエリアですが、高値追求する新築マンションが販売されることで、今後さらに相場が上昇する見込みです。

気になる方はお早めにチェックすることをおすすめいたします。

4.賃貸住宅の家賃も上昇する

ここまで、新築・中古のマンション価格についてご紹介しました。

高値が続くのであれば、しばらくは賃貸住宅に住み続けようと考えた方もいらっしゃるかもしれません。

しかし、すでに東京の賃貸住宅は家賃が上昇しつつあります。

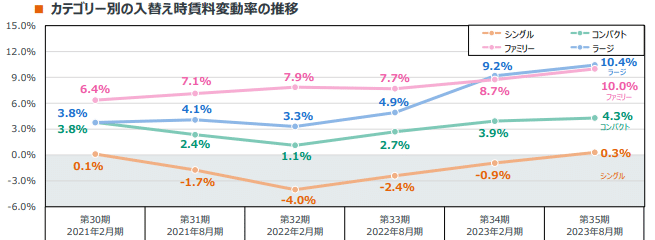

住宅系J-REITである日本アコモデーションファンド投資法人の投資家向け資料では、2023年8月期までの半年の賃料変動率はファミリータイプ10.0%、ファミリーよりも広いラージタイプで10.4%、コンパクトタイプで4.3%、コロナで最も需要が減退してマイナスだったシングルタイプも0.3%のプラスとなっていました。

賃料変動率とは、同じ部屋が再募集されて前回の賃料よりどれだけ上がったかを示す数値です。平均入居期間は約4年のため、築年数が4年古くなったのにも関わらず、家賃は10%上昇していることになります。

古くなっているにも関わらず、賃料が上がっているということは、それだけ需要が増加しているということです。

賃貸住宅のストックがすぐに増えることはなく、マンション価格が高すぎる状況は変わらないため、家賃高騰は今後ますます逼迫することが予想されます。

この状況に対応するための方法は2つあります。

1つはマイホームを購入することです。物件価格の高騰はしばらく続くため、大きく損をする可能性は少ないでしょう。

もう1つは賃貸に住む場合は「普通借家契約」を結ぶようにしましょう。普通借家契約であれば、その家に住み続ける限り家賃の値上げを回避することができます。

それに対し、「定期借家契約」の場合は、契約更新時に大幅に値上げされるリスクがありますので要注意です。

5.マンション選びの注意点

マンション価格は2024年も引き続き高値推移する見込みです。

ただしご注意いただきたい点として、今後、好立地以外は売れ行きが悪化していく見込みです。

都心部でのマンション供給が減少している一方で、実は地方都市でのマンション供給は堅調に推移しています。

人口減少時代において、人が集まらない場所でマンションを購入してしまうと、いざ売りたいと思っても売却できない可能性があるため注意しましょう。

現在、住宅ローンの元本返済は年額2.7%ほどなので、これを下回ってしまうと残債割れすることとなり、自己資金で補填しなければ売却ができない状態となります。

実例として、首都圏の政令指定都市の年間下落率をご紹介します。

川崎市 ▲2.03%

横浜市 ▲2.25%

さいたま市 ▲2.35%

相模原市 ▲2.51%

千葉市 ▲2.82%

上記の例で見ると千葉市の場合、下落率が▲2.82%であり、元本返済2.7%を下回ってしまう可能性が高いです。短期での住み替えは難しいエリアであると心得ておきましょう。

とはいえ、同じ行政区内でも立地や物件により下落率は様々です。

最後に郊外でマンションを探す際のポイントをご紹介します。

● 都心のオフィス街に鉄道1本で行ける駅

● 有名公立校の学区内

● 駅前に大型商業施設があるなど街が栄えている

● 子育て支援に積極的な自治体

上記のような魅力のあるエリアは人が集まりやすく資産性が保ちやすい傾向があります。

それに対し、人が少なく閑散としたエリアは、いくら価格がお手頃であっても資産価値が下がりやすいです。

後々後悔することがないよう、これらのポイントを抑えた上でマンション検討しましょう!

本Noteでは、マイホームに関する情報を投稿していきますので、是非フォローやスキ!ボタンを押していただけますと嬉しいです!

住まいサーフィンのご紹介

本記事を読んでマイホーム購入検討を始めてみたくなった方は、当noteの運営元である「住まいサーフィン」をご活用ください。

住まいサーフィンは、1998年設立・会員数30万人超の知る人ぞ知る不動産情報サイトです。

新築マンションの将来価格をシミュレーションする機能「10年後予測」

中古マンションが割安か割高か分かる機能「割安度判定」

新築一戸建てをあなたの条件に合わせてレコメンドする機能「パーソナル戸建て」

など全ての機能を完全無料でご利用いただけます!

この記事が気に入ったらサポートをしてみませんか?