貯める力

こんちは。今日は昨日の続きになります。5つの力のうち、最初の『貯める力』について勉強になったことを書いていきます。

保険

昨日話した6大固定費と呼ばれるものは『通信費・光熱費・保険・家・車・税金』でした。このうち通信費と光熱費については格安SIMや電力会社の選択が可能になったことで、もう知っている人もいるかもしれないので割愛します。なので保険について僕が知らなかったことを書いていきます。

まずこの本では民間の保険で必要なのは、火災保険、対人対物の損害保険(車を持っている人)、掛け捨ての死亡保険の3つのみだ。と言っています。いやいや、それじゃ怪我とか病気のリスクに備えられないじゃんと思いましたが、そこについても解説されています。

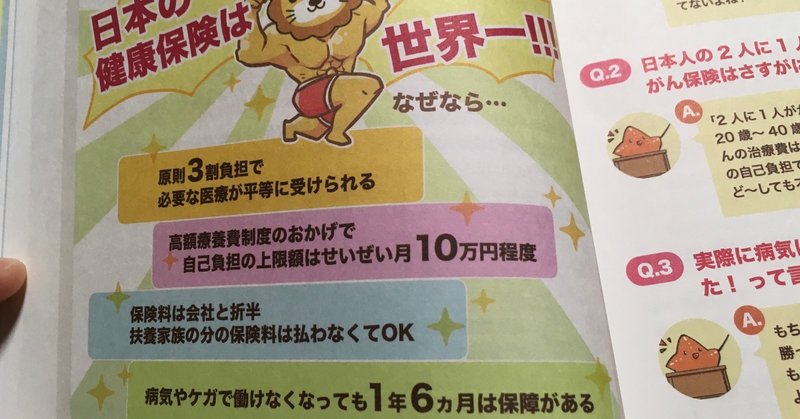

日本は「皆保険」の国です。国民がみんな保険に入っています。毎月の給料から保険料が天引きされていますよね?そして僕たちが加入している社会保険では7つのリスクをカバーしてくれています。

その7つが『病気・怪我、障害、死亡、失業、老後、介護、出産費用』のリスクです。なので、基本的な考え方は社会保険でカバーできない分だけ民間保険を使い、その他のリスクは貯金で対応するのがセオリーだと書かれています。

世界では『民間保険には出来るだけ入らない』というのが常識らしいです。社会保険がかなり充実している日本でさらに民間保険に入りまくるのは無駄が多すぎます。

医療保険について

僕たちが毎月結構な額を払っている「健康保険料」これがどんなことを保証してくれているか知っていましたか?僕は病院での自己負担額が3割になるということしか知りませんでした。

この自己負担額が3割になるということの他に、自己負担額には上限があるということ知っていましたか?

どういうことか。例えば手術、入院代で1ヶ月100万円かかったとします。窓口に払う金額は3割の30万円になりそうですが、実際は10万円くらいで済む、高額医療費制度というものがあります。

何じゃそれ

そんな制度があること今まで知りませんでした。この制度の条件は同じ月に掛かった医療費の自己負担額が高額になった時に、自己負担額を超えた分が後で払い戻されるというものです。

自分の自己負担の限度額がどれくらいかは年齢と収入水準で決まります。ちなみに70歳以下で年収500万円以下の人の自己負担限度額は約8.7万円です。#詳しい計算はググってみてね

そしてあらかじめ、「限度額適用認定証」というものの交付を受けていれば最初から窓口に払う金額が上限の金額のみで良いという仕組みもあります。なので、もし万が一のことがあっても貯金が100万円くらいあれば医療費が払えなくなるということはほとんどないということです。

ちなみにこの制度についての認知度、高額医療費制度は68.9%、限度額適用認定証は35.6%と知らない人が多くいるみたいです。こんな便利な制度があるのに知らない人達が、不安に駆られて民間の医療保険に加入してしまっている人が多くいます。

これから日本は富裕層と貧困層がはっきり分かれると言われています。僕はその差は『情報を知っているか否か』で決まるんじゃないかと思っています。

今回書いたことだって知らない人は保険に入り続けて無駄な保険料を払い、知っている人は効率的にお金を使うことが出来ます。またまた長くなってしまったのでこの辺にしますが、まだまだ僕は知るべきこと、学ぶべきことが多いです。

なのでたくさん学んで、学んだことはここで発散していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?