資金調達に向き合いましょう!

宇宙一外食産業が好きな須田です。

今世界はコロナウイルスとの戦いで大変なことになっています。

飲食業はその影響を最も多く受けている業種の一つと言えます。

お客様のご利用が本当に少なくなっており、売上減が想定以上のお店も沢山あります。

本来3月は繁忙期にあたりますが、先月は何とか乗り切った感もありましたが、今月の売上は相当に厳しいものとなりそうです。

ですから、本当に厳しくなる前に日本政策金融公庫の緊急融資を申し込んでください。

受付は相当に混みあっていて、年度末と重なり申込前の面談予約を取るだけでも大変なこととなっています。

至急申し込むことをおすすめします。

さて、緊急融資を申し込む場合は別ですが、起業家の方が頭を悩ます項目に事業計画書の作成と融資の申込が有ります。

起業家の方は、恐らくそれまでの人生で事業計画を立てたことが無い方がほとんどです。

任されていた担当店舗の売上予想は出したことは有りますが、事業計画を立案したことは無いと思います。

ここが起業家として事業を行う際の最初のハードルとなります。

経営者は会社にお金を持って来るのが仕事です。

お客様を集客して売上として、会社にお金を持って来る。

金融機関から融資を受けて、会社にお金を持って来る。

お金を手にする方法は二つしかありません。

稼ぐか、借りるか、この二つだけです。

事業を開始する時はまだ稼げていませんから、先ず資金を調達するために融資を勝ち取って下さい。

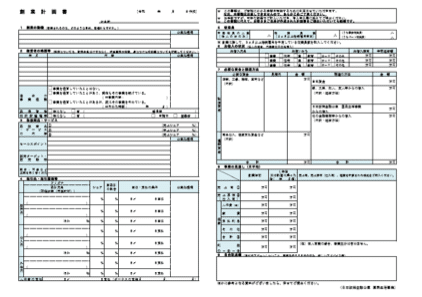

さて、日本政策金融公庫の融資の際のフォーマットを載せておきます。

創業計画書 Excel

創業計画書 PDF

創業計画書 記入例

実はこんなにシンプルな内容です。

ここに必要なことを書き込めば良いだけですが、初めての場合この内容が理解出来ません。

創業の動機、経営者の略歴までは多くの方は何とか行けますが、最初の創業の動機でつまずく方もいらっしゃいます。

ここに創業する想いを書けない方は、一旦ご自分の創業への想いを感じ直す良い機会なので、是非、何故創業したいのか、創業によってどのような貢献をしたいのか、誰を幸せにしたいのかを考えて感じてみてください。

創業の想いは今考えている以上に重要な要素です。

起業準備中にその大切さを知ることにもなりますから、創業の想いには真剣に向き合ってください。

略歴は、細かい方が良いのですが、書く欄が小さいので短い言葉で表記しましょう。

「○○店 店長就任 業績を130%に向上させた。」など、簡潔に表記します。

次の取扱品目は、業態がどの程度決まっているかを確認される項目です。

ここが甘いと売上を取る根拠が見えないことにつながりますので、ここをシッカリと詰めていきましょう。

部門別売上とUSP、ターゲットペルソナと販売戦略、マーケットの状況などを書き込みます。

そもそも、起業段階では全て決めておかなければならない項目ばかりですが、決めていない起業家が多くいることも事実です。

マーケットとターゲットはとても大事な項目です。

多くはここを間違えてしまい、不幸な結果になってしまいます。

この段階から計画が曖昧だと、事業が立ち行かなくなることが、ある程度想定出来てしまう、そんな項目でもあります。

販売先は、飲食店の場合一般顧客なのでここに月商を記入します。

次の取引先は実際の仕入れ先を記入してください。

取引先が決まっていない場合は、一般的な業種を記入しても構いません。

精肉・鮮魚・青果の卸元、酒屋の卸元などを記入してください。

支払いサイトも記入してください。

当月末締め の、 翌月末支払い が一般的です。

短すぎると資金の余裕が無くなり、長いと取引先との関係が問題になりますので、当月末締め翌月末支払いが一般的で良いです。

スタッフの給料は、当月20日締め の 25日支払いが一般的です。

稀に、当月末締め の、 翌月25日払い にする場合がありますが、これでは働き出して給料が入るまでに約2か月も必要になってきます。

現金が手に入るまで2か月は厳しいと思います。

この支払条件だとリクルートも厳しいです。

転職するにしても、収入が無い期間が2ヶ月では、即戦力となる転職組の雇用はほぼ絶滅的です。

次はスタッフの雇用状況の確認です。

人員計画を確認する項目ですから、固定費となるスタッフと変動費となるパートさんの人数を書きます。

上記2項目で、仕入れと人件費の確認をされます。

後の方で運転資金を記入する欄がありますので、こことの整合性が大事になってきますので、間違わないようにしてください。

次の借入の状況は、住宅ローン・車のローン・教育ローンなど、事業とは直接関係がないことですが、個人的な借入の状況を記入します。

ここで個人的な負債と毎月の返済額、それに見合った返済原資を確保出来ているのか、今後も継続的に返済は出来るのかを確認されます。

ここは正直にごまかさずに書いてください。

ちょっと調べればすぐにわかる項目ですから、正直に書くことが大事です。

場合によっては、車のローンの残債が少ない場合は、一括返済出来ないかかと聞いてくることもあります。

これをなんとか一括返済するならば、融資は全額可能と提案されることもありますので、正直に書いてください。

ここで、ごまかすと相当印象は悪くなります。

次は資金計画です。

先ず、必要な資金項目と金額が必要です。

お付き合いのある工務店に工事の見積書を作ってもらいましょう。

融資用の見積はどこでもすぐに作ってくれます、この段階で見積作成を費用は発生しないのが一般的です。

もし、見積作成費用を請求してくる工務店さんがいたら、そことのお取引は見送りましょう。

違う工務店さんを探すことです。

運転資金も記入する欄が有ります。

毎月の経費項目と金額を記入しますが、この運転資金の見通しが甘いのも問題があります。

低く見積もりすぎている場合がほとんどです。

店長業務を経験しているならば経費項目がどの程度あって、毎月の経費がどの程度あるのか理解出来ているはずですが、自店となった途端に頭の中が白紙状態になってしまい、希望的観測の甘い運転経費となってしまいます。

ここをシッカリとおさえておかないと実際に経営が始まった時に、「あれっ なんでこんなに支払があるんだろう!」という状況になってしまいます。

ですからここはシビアに計画しましょう。

その右側は、資金の調達状況の確認です。

自己資金、個人的な調達、政策金融公庫で予定している金額、信用金庫などの調達予定などを記入します。

自己資金は多い方が絶対に良いです。

自己資金とは、自分が今持っている資金と親兄弟親戚などから借りた金額の総額です。

この自己資金が重要になってきます。

起業する際に、創業融資という制度があり、創業融資の場合自己資金の倍額を融資するルールがあります。

仮に、自己資金が300万、親兄弟親戚などから借りた金額が500万あったとすると、自己資金の合計は800万となります。

すると創業融資で借りられる金額は1600万となり、総額2400万の資金で事業開始が出来ます。

ですから、先ずは自己資金を増やすことを目標にしてください。

日本政策金融公庫以外の金融機関から資金調達をする場合、信用金庫がおすすめです。

メガバンクはほぼ融資は実行されません。

もしかしたら昨今は状況に変化があるかもしれませんが、今まで創業時に融資を申し込んで色よい返事が返ってきたことは少なかったです。

信用金庫は地元に貢献することを目的にしていますので、信用金庫に融資の申込をしてください。

最後に事業の見通し、即ち事業計画です。

売上と各種経費項目、利益を記入します。

このシートにはシンプルにここまでしか記入する欄がありませんが、融資担当者が一番聞いてくることは、売上見通しの根拠です。

想定売上の根拠はどのようなことなのかを聞いてきます。

ここで、必要になってくるのが、客数と客単価と営業日数の公式ですが、私が何度もこのnoteの記事にも書いてあります。

本にはもっと詳しくは書いてありますが、席数と満席率と回転率と客単価、これらを掛け合わせた売上計画を提示すると、融資担当者の印象がまるで違ってきます。

本には読者特典として、事業計画書のフォーマットもダウンロード出来るような案内も同封してあります。

どうかそれを使って事業計画を作成してください。

これを添付資料として追加すると、融資は相当高い確率で実行されると思います。

私はかつて、日本政策金融公庫の融資のサポートをして、融資実行されなかったことは一度もありませんでした。

記憶が確かなら、全て希望額を全額融資されました。

読者特典で融資用にも使えて、勿論実際の運営にも活用できる事業計画書のフォーマットをダウンロード出来るようにしてありますので、活用してください。

YouTubeで動画も公開してありますので、そちらも確認してください。

起業家の最初の大きな試練は資金調達です。

資金を集めないことには事業を開始できません。

しかも必要な額を集めないと、事業そのものの計画が変わってきてしまいます。

経営者としての第一歩として、資金調達に向き合って下さい。